「许战海矩阵战略洞察」吉香居给调味品企业带来的战略启示

引言:吉香居通过实施份额化战略和打造形象产品,在调味品行业中取得了成功。但品牌结构需要调整,需要将子品牌整合到吉香居主品牌下,共同提升品牌势能。此外,企业需保持主品牌竞争战略,以实现长期稳定的高速发展。

吉香居食品股份有限公司,成立于2000年12月,总部位于四川眉山,是一家专业研发、生产、销售泡菜和调味品的现代化科技型食品加工企业。

2012年,吉香居独家起草的《泡菜》行业标准发布实施,填补了泡菜行业国家标准的空白。2013年,以四川省泡菜行业首家企业身份,吉香居获准设立博士后创新实践基地。2018年,获准设立“国家泡菜加工技术研发专业中心”。

许战海咨询增长战略事业部调味品专项研究组经过广泛的市场调研与品牌研讨,总结出吉香居的成功经验和影响未来发展的巨大品牌战略隐患:

1、立足竞争,吉香居围绕佐餐持续开展外线业务,是企业稳定增长的基石;

2、吉香居实施份额化战略,符合调味品行业多口味、多元化需求;

3、吉香居品牌战略存在巨大隐患,缺乏科学的品牌方法论指导,将会影响企业未来持续高速发展。

接下来,编者用许战海矩阵模型分析吉香居产品矩阵、洞察吉香居增长战略。

一、吉香居矩阵分析

内线竞争是品牌起家的品类或能在顾客心智中代表品牌的品类,内线是品牌招牌业务。份额产品,招牌产品和形象产品都属于内线产品。

外线竞争是品牌为提升势能、应对竞争而进入的一个新品类,同时让品牌创造增量的市场。种子产品、火苗产品和第二招牌都属于外线产品。

从吉香居的许战海矩阵图可以看到:

份额产品

欢味:泡椒豇豆、爽脆萝卜条、爽口下饭菜、野山椒海带丝、海带丝野山椒味、红油酸豆角、木耳榨菜、香辣萝卜干、脆口榨菜芯、老坛下饭酸菜、爽口下饭菜

招牌产品

吉香居泡菜:脆口菜芯、爽口下饭菜、开味酸菜、香辣三丝、脆口豇豆、榨菜真芯、萝卜真芯、清脆双笋、海带丝等

形象产品:缺

种子产品

川至美:烧鸡公、酸汤肥牛、麻辣香锅、钵钵鸡、老卤汁、小龙虾、酸菜鱼、火锅底料、红烧肉等

火苗产品

酱牛八方:黄豆牛肉酱、酸菜牛肉酱、香辣牛肉酱、脆笋牛肉多、海鲜牛肉多、泡菜牛肉多、青椒牛肉多、香菇原味牛肉多、燕麦香菇牛肉多、野山椒牛肉多、香菇牛肉多

第二招牌

暴下饭:风干萝卜干、烧椒酱、香菇竹笋牛肉、香菇竹笋牛肉等

从泡菜到佐餐酱到复合调味品

吉香居虽然在泡菜行业深耕多年,同时也是泡菜行业的领导者,但吉香居并没有受困于泡菜品类,主动向相邻业务延伸值得调味品行业学习。

2014年,当大多数牛肉酱还是酱体、无牛肉粒的时候,酱牛八方进入了“大粒牛肉”的牛肉酱时代,当越来越多自诉“大粒牛肉”的牛肉酱产品进入市场时,酱牛八方已建立起牛肉粒大小和数量的标准化管理体系。

2017年推出的“暴下饭”是一款和“暴走漫画”合作打造的网红IP产品,品类定位为下饭酱,凭借极具影响力的暴走漫画IP、独特的产品外观及过硬的产品力,受到了众多消费者的青睐,快速由线上销售渠道覆盖到线下,已遍布线上天猫、京东、新零售,线下全国沃尔玛、永辉等各大KA超市。

2021年主要研究、生产、销售川式复合调料川至美上市,同时川式火锅底料蜀火火上市,从泡菜到佐餐酱到复合调味品吉香居在川味调味品领域“下了一盘大棋”。

2015年“乌江”收购了眉山惠通食业,深陷于品类聚焦思想的“乌江”至今还在“研究”如何成为泡菜领导者,吉香居已经完成了泡菜、佐餐酱、川味复合调味料,川味火锅底料的产品布局。

据四川省税务局信息,2022年,吉香居企业开票销售收入超11亿元。

份额化是调味品企业的重要战略

产品细分化、多元化的趋势日益明显。经济水平、城乡结构、年龄结构的变化使消费呈现出分级与分众的趋势。吉香居充分应用了份额化战略,应对大众消费者多样化的需求,同时也满足、服务于消费者。

川至美的酸菜鱼调料份额化出老坛、麻辣、清香、靓汤、骨汤等多个口味的产品;

酱牛八方份额化出黄豆牛肉酱、酸菜牛肉酱、香辣牛肉酱、脆笋牛肉多、海鲜牛肉多、泡菜牛肉多、青椒牛肉多、香菇原味牛肉多、燕麦香菇牛肉多、野山椒牛肉多、香菇牛肉多等多款产品。

缺乏形象产品,形象产品将是吉香居重要战略

形象产品服务于内线产品中的势能顾客,往往是一个阶段或局部的竞争行为,形象产品不一定给品牌带来巨大的销量,但可以针对全行业提振品牌形象。

农夫山区、今麦郎等企业长期受益于形象产品,本文不再赘述。

建议吉香居推出形象产品系列,专注于0添加,有机、减盐。健康的形象产品会持续提升吉香居主品牌势能。

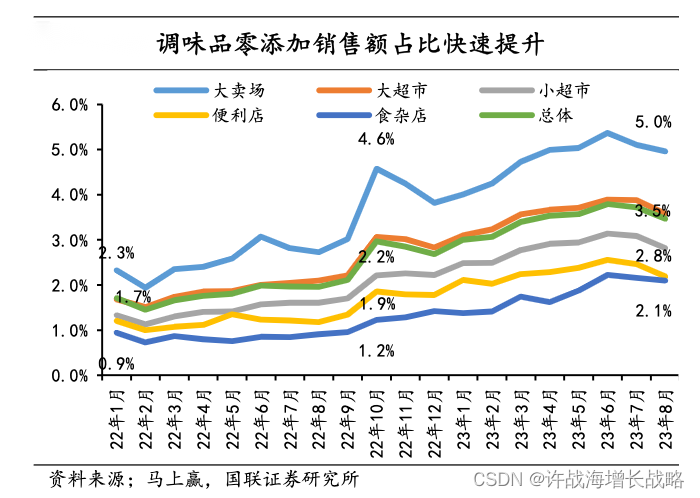

追求健康是人类永恒的命题,零添加红利持续存在。零添加份额快速提升但渗透率仍低。据马上赢统计,从2022年1月至2023年8月,零添加调味品销售额占比从1.7%快速涨至3.5%,且各渠道的零添加销售额占比均同比提升。

打造形象产品要建立组合信任

松鲜鲜通过创始人、场景、明确竞争关系、产品特性、传播、人群、品牌印象等全方位建立了品牌的信任组合,征服了28-35岁的年轻父母建立了自己的品牌。

二、吉香居增长建议

1、份额产品与招牌产品存在竞争关系,将会制约企业发展

吉香居的份额产品子品牌“欢味”与吉香居主品牌产品高度一致,这种品牌结构会导致主品牌弱化,子品牌和主品牌之间会相互搏杀,大量浪费企业资源,这种案例在各个行业中都屡见不鲜。

1985年通用汽车公司决定新建土星分部,企图开发先进的土星牌轿车以抵御日本汽车品牌的入侵。土星汽车成为通用历史上,第一个完全自主运营,独立管理的子品牌。1990年第一辆土星开卖,1993年总销量达到了50万,1995年达到100万,1999年达到200万辆。到2004年,在成立20多年之后,土星汽车项目部已经烧掉了150多亿美元,但是根据汽车行业分析师的说法,它从来没有赚过一分钱。

同样为了扩大已经在美国取得的战果,丰田公司在2002 年纽约车展新闻发布会上宣布了新的品牌--赛恩(Scion)。推出一系列的车型来迎合下一代的新车用户。销量巅峰出现在2006年,达到173034辆,之后品牌一度狂跌。2015年同比骤降68%,2016年丰田正式决定收回塞恩,回归一个丰田主品牌竞争战略。

塞恩抢夺了本属于卡罗拉等同级品牌的客户,塞恩品牌取消的原因,首先没有达到“抢占年轻人市场”的目的,其次没有对通用土星等竞争对手市场形成争夺之势。

土星的失败同样如此:有超过41%购买土星的买家已经拥有或原本打算购买通用旗下品牌汽车。也就是说将近一半的消费者并不是土星品牌吸引来的“新客户”,这也导致土星销量对通用来说是“战略反噬”,通用的其他品牌销量反而严重下滑,失去主品牌庇护的子品牌,根本无法穿越时代周期的考验。

同样的案例在调味品当中也频繁出现。比如厨邦品牌和美味鲜品牌产品、价格等存在一定重叠长期以来相互纠缠,此消彼长。正确的做法应该是将美味鲜打造成为高度品牌,类似丰田雷克萨斯,大众的奥迪;又或者将美味鲜直接并入厨邦品牌,取消重叠的产品线,围绕一个厨邦主品牌做大做强。

如果“欢味”品牌销售额不高,品牌认知度不强,建议并入吉香居,统一吉香居主品牌,强化吉香居主品牌。如果“欢味”品牌销售额高、认知度强,在产品质量上与吉香居产品有明显区隔,要根据市场实际调研情况酌情思考处理。

2、确立主品牌增长架构,统一吉香居主品牌

主品牌:是全球主流大型企业集团对外经营过程中最全局、最核心、最主要的品牌符号,通常扮演集团母品牌的角色。主品牌能够赋予旗下产品品牌认知优势,为产品品牌提供认知背书、影响力、渠道支持、资源整合等方面的赋能,从而帮助产品品牌更好地在市场竞争中取得成功。主品牌在整个全球主流大型企业集团品牌体系中具有至关重要的地位,是全球主流大型企业集团市场战略、品牌传播与品牌识别的基石。

在竞争激烈的市场环境中,主品牌竞争优势是企业长期拥有核心竞争力的关键。

优势 1:跨周期竞争。主品牌竞争战略能够最大程度地挖掘企业竞争潜力,使主品牌与每一个时代的核心业务息息相关,并在跨周期和变革周期中发挥核心竞争价值。

优势 2: 跨品类竞争。主品牌强大背书可以使企业向相邻业务夸张,打造第二招牌,实现跨品类竞争

优势 3:避免从0到1.主品牌能够为企业提供持久的核心竞争力,避免每次开展新业务时都从零开始,实现持续的增长和成功。

优势 4:保持竞争优势。主品牌能够在不同的市场条件下保持竞争优势,推动企业实现长期的品牌建设和发展。

耐克、戴尔、苹果、雀巢、3M、美的、亚马逊、伊利、丰田等企业;调味品中的海天、李锦记等都以主品牌竞争战略为基础,在围绕第一品牌的同时,不断切入相邻业务,甚至打造出第二品牌,实现竞争的迭代。这种战略使得主品牌拥有更广泛的品牌背书能力和更强大的品牌选择势能。

今麦郎立足主品牌竞争战略打造产品品牌,主品牌与产品品牌形成双轮驱动。立足主品牌竞争战略,跨品类发展,全面布局。今麦郎通过在不同品类中创建自己的产品品牌,以主品牌为核心,形成双轮驱动。例如,方便面中的一桶半、一袋半,速食汤中的蛋花汤,包装水中的软化水、凉白开,儿童饮料中的小兔聪聪,功能饮料中的天豹牛磺酸功能饮料和电解质水,气泡水中的芒顿小镇等。旗下所有产品都以今麦郎主品牌背书,实现产品品牌与主品牌的共同发展。

主品牌支撑,巩固市场地位。今麦郎在市场上的主品牌地位为其各个产品品牌提供了有力支撑,使得产品品牌更具竞争力和影响力。这种主品牌与产品品牌的双轮驱动策略有助于巩固和提升今麦郎在市场上的地位。

主品牌竞争战略能够避免企业每一次都从0到1开展新业务,而是最大程度地挖掘企业竞争潜力,让主品牌与每一个时代的核心业务息息相关、命运与共,推动主品牌在跨周期和变革周期中发挥核心竞争价值。

主品牌不强,品类品牌战略,导致达利食品营收不增反降。达利集团采用多品牌战略,各自为战,缺乏主品牌引领。达利园只是达利集团旗下的一个专注于糕点的独立子品牌,其他并行的子品牌还有“好吃点”饼干、“可比克”薯片、“和其正”凉茶等。这种“一个品牌专注一个品类”的策略让消费者只记住了单一的子品牌名,主品牌认知势能难提高,各产品/品牌之间也无法形成竞争协同,造成了极大的认知损耗和资源浪费。

2011今麦郎销量30亿(根据公开资料整理),2012年达利营业额已经达到108.12 亿(数据来源:同花顺港股),彼时两家企业相距甚远。

2019年,今麦郎整体营收达到218.49亿(根据公开资料整理);2019年,达利营收213.75亿元。(数据来源:达利食品年报),此时两者营收相差无几。

2022年今麦郎营收达到270亿元,而达利199.57亿元,今麦郎已经超越达利食品,如果达利不做品牌战略调整,这种差距只会越来也大。

吉香居亟需改变品牌结构,立足主品牌竞争战略,将目前的各个子品牌转变成为吉香居产品品牌,共同提升吉香居主品牌,而不是各自为战的发展,目前多子品牌的架构未来会面临巨大的战略风险。

目前吉香居已经面临此类问题,资源分散到各个子品牌上每个品牌都无法获得更好的发展空间和发展机会,难以独立面对残酷的市场竞争。

吉香居的天猫旗舰店需要解释其他品牌与吉香居品牌的关系,线上尚且如此,线下的解释成本会更高;单独打造每一个子品牌,需要在每个子品牌上投入的资源更大。

统一吉香居主品牌+代表不同类型的产品品牌,是吉香居实现“突破百亿”的基石。

总结:

1、立足主品牌竞争战略,将目前的各个子品牌转变成为吉香居产品品牌,共同提升吉香居主品牌;

2、打造形象产品将是吉香居重要的产品战略,打造高端、健康的形象产品将会为吉香居主品牌带来更高的品牌势能;

3、从泡菜到佐餐酱到复合调味品吉香居已经完成了基础的产品布局,突破品类聚焦思维企业才能长期稳定的持续高速发展。

最后,许战海咨询增长战略事业部祝愿吉香居高速增长,早日实现百亿业绩!

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:chenni525@qq.com进行投诉反馈,一经查实,立即删除!

- Python教程

- 深入理解 MySQL 中的 HAVING 关键字和聚合函数

- Qt之QChar编码(1)

- MyBatis入门基础篇

- 用Python脚本实现FFmpeg批量转换

- 基于开源库imu_gps_localization进行组合导航

- 谈谈自己对于 Spring IoC 的了解

- 分别写出jQuery、vue、?程序、uni-app中的本地存储数据和接受数据是什么

- Windows下默认关闭数字键盘

- 【考研复试上机】Ch2 排序与查找

- 关于std 线程库 优先级问题 以及linux 线程优先级设置不生效问题记录

- 一个无敌的 Python 文件系统监控库

- leaflet学习笔记-地图缩略图(鹰眼)的添加(三)

- 【数学建模】智能算法

- 学会这个测试员必懂 Lambda 小知识!