Qlib+backtrader:2014.1.1-2023.9.20最新回测结果,可以实盘吗?

发布时间:2024年01月18日

今年以来,在研究了qlib和backtrader的基础上,把二者结合起来进行了一个策略研究。简单说就是用qlib在200只股票的股票池中进行滚动训练与预测(walk forward),总体数据范围是2005到2023年,以20日间隔滚动训练和预测,最终得到2014.1.1-2023.9.20共10年测试期的收益率预测结果。将预测结果代入backtrader进行回测,得到如下回测结果。

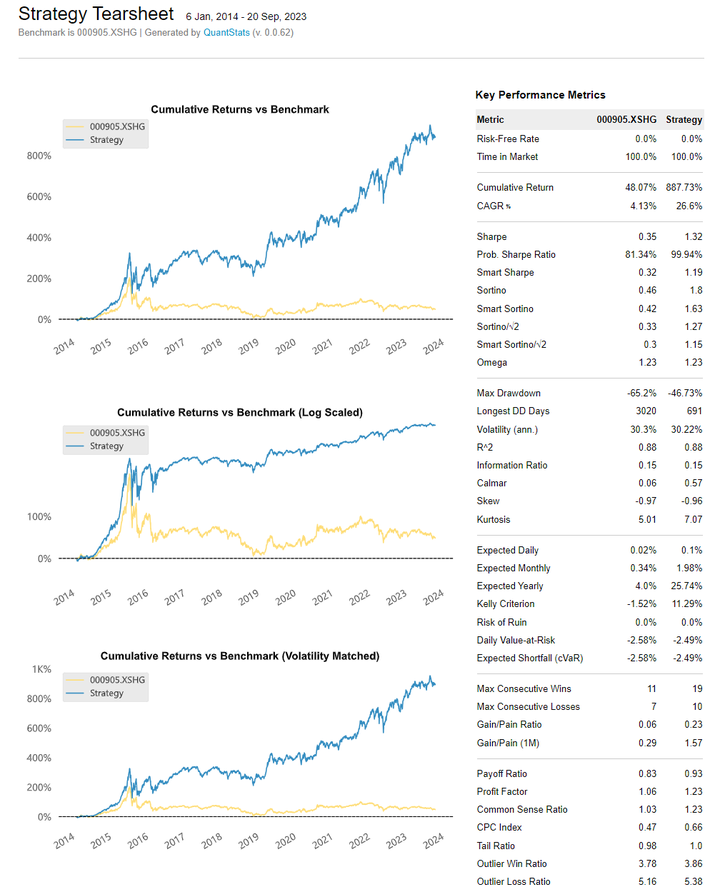

1 回测结果

回测时,通常持仓是50只股票,每日调仓(最多更换5只股票),以开盘价成交,手续费万5,多头策略。可以看到10年中策略年化收益率26.6%,而基准中证500指数的收益率为4.13%。策略夏普率为1.32。最大回撤-46%,基准为-65%。

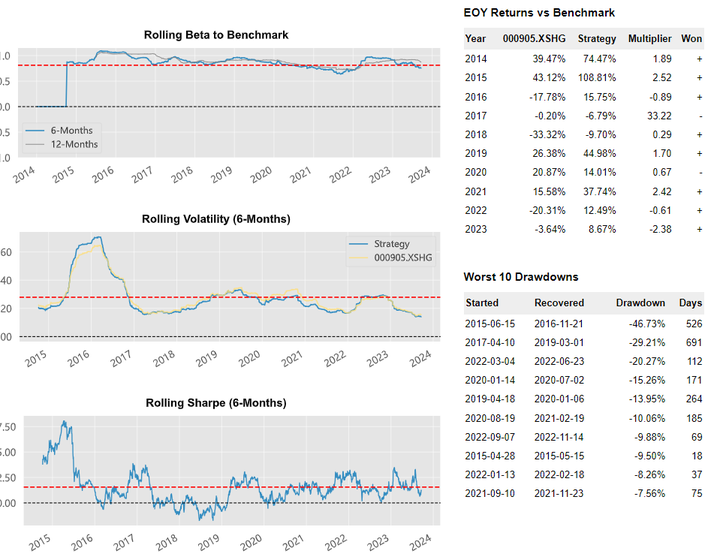

如果观察各年的年度收益率,会发现只有2020年策略收益率小于基准,其他年份都跑赢基准。

策略最大回撤-46%有点大,但比基准还是小不少,由于策略是满仓多头策略,通常无法逃避大盘下跌。

不知这样的策略有没有实盘价值。经常听人说实盘回撤20%都不能接受,我感觉这种说法不太可信。如上策略结果,如果单看2018年以后,最大回撤20%,但拉长到10年间,就不止20%了。

看私募排排网,很多业绩较好的基金2018年以来回撤都有20%。没有发现2014年以来的基金,如果有估计也会有40%多的回撤。为什么有人一看20%的回撤就说策略不能实盘呢,这种说法明显与实际不符呀?

我测试了几个不同的股池,以及不同的时段,得到的绩效都是类似的,也并未进行策略调参。所用模型来自国外一篇2021年的论文,所以2021年后的数据可以看作完全的样本外数据,这个时段的结果具有更高的可信度,不会是过拟合的结果。

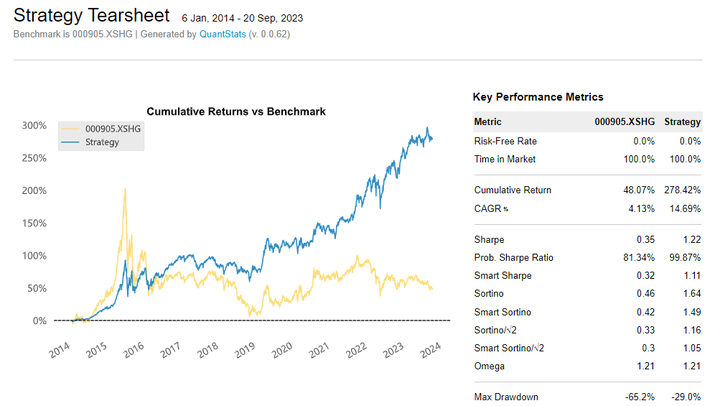

2 股指期货对冲后的结果

如果想减少回撤,需要用比如股指期货进行对冲。这里给出一个非常粗糙的对冲后的结果,可以发现回撤确实显著减少,但年化收益率和夏普率也降低了不少。总体感觉有些得不偿失。

文章来源:https://blog.csdn.net/qtbgo/article/details/135669458

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:chenni525@qq.com进行投诉反馈,一经查实,立即删除!

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:chenni525@qq.com进行投诉反馈,一经查实,立即删除!

最新文章

- Python教程

- 深入理解 MySQL 中的 HAVING 关键字和聚合函数

- Qt之QChar编码(1)

- MyBatis入门基础篇

- 用Python脚本实现FFmpeg批量转换

- SD-WAN技术助力外贸企业网络升级

- 表情识别-情感分析-人脸识别(代码+教程)

- JAVAEE初阶 多线程进阶(二)

- JavaScript其实还有一种基本数据类型你知道吗?Symbol 是什么意思?Symbol是什么?一篇文章弄懂

- QQ群发邮件的技巧?QQ邮箱邮件群发怎么发?

- 3、git实战操练

- PostgreSQL的常见错误和解决方法

- 大模型相关术语汇总

- 基于SpringBoot+Redis的前后端分离外卖项目-苍穹外卖微信小程序端(十二)

- 太阳光模拟器在晶圆硅片均匀加热解决方案