工具系列:TimeGPT_(8)使用不规则时间戳进行时间序列预测

介绍

在处理时间序列数据时,时间戳的频率是一个关键因素,可以对预测结果产生重大影响。像每日、每周或每月这样的常规频率很容易处理。然而,像工作日这样的不规则频率(不包括周末)对于时间序列预测方法来说可能是具有挑战性的。

我们的预测方法可以处理这种不规则的时间序列数据,只要您指定了序列的频率。例如,在工作日的情况下,频率应该传递为’B’。如果没有这个参数,方法可能无法自动检测频率,特别是当时间戳是不规则的时候。

# Import the colab_badge module from the nixtlats.utils package

from nixtlats.utils import colab_badge

colab_badge('docs/tutorials/8_irregular_timestamps')

from fastcore.test import test_eq, test_fail, test_warns

from dotenv import load_dotenv

# 导入load_dotenv函数,用于加载.env文件中的环境变量

load_dotenv()

True

# 导入pandas库,用于数据处理

import pandas as pd

# 导入TimeGPT模块

from nixtlats import TimeGPT

/home/ubuntu/miniconda/envs/nixtlats/lib/python3.11/site-packages/statsforecast/core.py:25: TqdmWarning: IProgress not found. Please update jupyter and ipywidgets. See https://ipywidgets.readthedocs.io/en/stable/user_install.html

from tqdm.autonotebook import tqdm

# 创建一个TimeGPT对象,并传入一个参数token,用于验证身份

# 如果没有提供token参数,则默认使用环境变量中的TIMEGPT_TOKEN

timegpt = TimeGPT(

token = 'my_token_provided_by_nixtla'

)

# 导入TimeGPT模型

timegpt = TimeGPT() # 创建TimeGPT对象的实例

不规则时间戳的单变量时间预测

第一步是获取您的时间序列数据。数据必须包括时间戳和相关的值。例如,您可能正在处理股票价格,您的数据可能如下所示。在这个例子中,我们使用OpenBB。

# 从指定URL读取数据集

df_fed_test = pd.read_csv('https://raw.githubusercontent.com/Nixtla/transfer-learning-time-series/main/datasets/openbb/fed.csv')

# 使用pd.testing.assert_frame_equal函数对两个预测结果进行比较

# 第一个预测结果使用默认的频率(每日)

# 第二个预测结果使用频率为每周

# 比较的指标为预测结果的FF列,并设置置信水平为90%

pd.testing.assert_frame_equal(

timegpt.forecast(df_fed_test, h=12, target_col='FF', level=[90]),

timegpt.forecast(df_fed_test, h=12, target_col='FF', freq='W', level=[90])

)

INFO:nixtlats.timegpt:Validating inputs...

INFO:nixtlats.timegpt:Preprocessing dataframes...

INFO:nixtlats.timegpt:Inferred freq: W-WED

WARNING:nixtlats.timegpt:The specified horizon "h" exceeds the model horizon. This may lead to less accurate forecasts. Please consider using a smaller horizon.

INFO:nixtlats.timegpt:Restricting input...

INFO:nixtlats.timegpt:Calling Forecast Endpoint...

INFO:nixtlats.timegpt:Validating inputs...

INFO:nixtlats.timegpt:Preprocessing dataframes...

INFO:nixtlats.timegpt:Inferred freq: W-WED

WARNING:nixtlats.timegpt:The specified horizon "h" exceeds the model horizon. This may lead to less accurate forecasts. Please consider using a smaller horizon.

INFO:nixtlats.timegpt:Restricting input...

INFO:nixtlats.timegpt:Calling Forecast Endpoint...

# 从指定的URL读取CSV文件,并将其存储在名为pltr_df的DataFrame中

pltr_df = pd.read_csv('https://raw.githubusercontent.com/Nixtla/transfer-learning-time-series/main/datasets/openbb/pltr.csv')

# 将'date'列转换为日期时间格式,并将结果存储在'date'列中

pltr_df['date'] = pd.to_datetime(pltr_df['date'])

# 显示数据集的前几行

pltr_df.head()

| date | Open | High | Low | Close | Adj Close | Volume | Dividends | Stock Splits | |

|---|---|---|---|---|---|---|---|---|---|

| 0 | 2020-09-30 | 10.00 | 11.41 | 9.11 | 9.50 | 9.50 | 338584400 | 0.0 | 0.0 |

| 1 | 2020-10-01 | 9.69 | 10.10 | 9.23 | 9.46 | 9.46 | 124297600 | 0.0 | 0.0 |

| 2 | 2020-10-02 | 9.06 | 9.28 | 8.94 | 9.20 | 9.20 | 55018300 | 0.0 | 0.0 |

| 3 | 2020-10-05 | 9.43 | 9.49 | 8.92 | 9.03 | 9.03 | 36316900 | 0.0 | 0.0 |

| 4 | 2020-10-06 | 9.04 | 10.18 | 8.90 | 9.90 | 9.90 | 90864000 | 0.0 | 0.0 |

让我们看看这个数据集有不规则的时间戳。来自pandas的DatetimeIndex的dayofweek属性返回星期几,星期一=0,星期日=6。因此,检查dayofweek>4实际上是检查日期是否落在周六(5)或周日(6),这通常是非工作日(周末)。

# 统计pltr_df中日期的星期几大于4的数量

(pltr_df['date'].dt.dayofweek > 4).sum()

0

我们可以看到时间戳是不规则的。让我们检查“Close”系列。

# 使用timegpt模块中的plot函数,绘制pltr_df数据集中的日期(date)与收盘价(Close)之间的关系图

timegpt.plot(pltr_df, time_col='date', target_col='Close')

要预测这些数据,您可以使用我们的forecast方法。重要的是,记得使用freq参数指定数据的频率。在这种情况下,它应该是’B’,表示工作日。我们还需要定义time_col来选择系列的索引(默认为ds),以及target_col来预测我们的目标变量,这种情况下我们将预测Close。

# 预测函数test_fail()用于测试timegpt.forecast()函数的功能

# timegpt.forecast()函数用于根据给定的时间序列数据进行预测

# 该函数的参数包括:

# - df:时间序列数据的DataFrame

# - h:预测的时间步数

# - time_col:时间列的名称

# - target_col:目标列的名称

# 在这个测试中,我们使用pltr_df作为输入数据进行预测

# 预测的时间步数为14

# 时间列的名称为'date'

# 目标列的名称为'Close'

# 预测结果中应该包含'frequency',但是由于某种原因,预测失败了

test_fail(

lambda: timegpt.forecast(

df=pltr_df, h=14,

time_col='date', target_col='Close',

),

contains='frequency'

)

INFO:nixtlats.timegpt:Validating inputs...

INFO:nixtlats.timegpt:Preprocessing dataframes...

# 导入所需的模块和函数

# 调用forecast函数,传入时间序列数据的DataFrame、预测步长、频率、时间列的列名和目标列的列名

fcst_pltr_df = timegpt.forecast(

df=pltr_df, h=14, freq='B',

time_col='date', target_col='Close',

)

INFO:nixtlats.timegpt:Validating inputs...

INFO:nixtlats.timegpt:Preprocessing dataframes...

WARNING:nixtlats.timegpt:The specified horizon "h" exceeds the model horizon. This may lead to less accurate forecasts. Please consider using a smaller horizon.

INFO:nixtlats.timegpt:Calling Forecast Endpoint...

# 查看数据集的前几行

fcst_pltr_df.head()

| date | TimeGPT | |

|---|---|---|

| 0 | 2023-09-25 | 14.688427 |

| 1 | 2023-09-26 | 14.742798 |

| 2 | 2023-09-27 | 14.781240 |

| 3 | 2023-09-28 | 14.824156 |

| 4 | 2023-09-29 | 14.795214 |

记住,对于工作日,频率是’B’。对于其他频率,您可以参考pandas偏移别名文档:https://pandas.pydata.org/pandas-docs/stable/user_guide/timeseries.html#timeseries-offset-aliases。

通过指定频率,您可以帮助预测方法更好地理解数据中的模式,从而得到更准确可靠的预测结果。

让我们绘制由TimeGPT生成的预测结果。

# 使用timegpt.plot函数绘制图表

# 参数pltr_df是包含股票价格数据的DataFrame

# 参数fcst_pltr_df是包含预测股票价格数据的DataFrame

# 参数time_col指定时间列的名称,这里是'date'

# 参数target_col指定目标列的名称,这里是'Close'

# 参数max_insample_length指定用于训练模型的最大样本数量,这里是90

timegpt.plot(

pltr_df,

fcst_pltr_df,

time_col='date',

target_col='Close',

max_insample_length=90,

)

您还可以使用level参数将不确定性量化添加到您的预测中。

# 导入所需的模块和函数

# 使用timegpt.forecast函数进行时间序列预测

# 参数df为输入的数据框,pltr_df为待预测的数据框

# 参数h为预测的时间步长,这里设置为42

# 参数freq为数据的频率,这里设置为工作日(B)

# 参数time_col为时间列的名称,这里设置为'date'

# 参数target_col为目标列的名称,这里设置为'Close'

# 参数add_history为是否将历史数据添加到预测结果中,这里设置为True

# 参数level为置信水平,这里设置为[40.66, 90]

fcst_pltr_levels_df = timegpt.forecast(

df=pltr_df, h=42, freq='B',

time_col='date', target_col='Close',

add_history=True,

level=[40.66, 90],

)

INFO:nixtlats.timegpt:Validating inputs...

INFO:nixtlats.timegpt:Preprocessing dataframes...

WARNING:nixtlats.timegpt:The specified horizon "h" exceeds the model horizon. This may lead to less accurate forecasts. Please consider using a smaller horizon.

INFO:nixtlats.timegpt:Calling Forecast Endpoint...

INFO:nixtlats.timegpt:Calling Historical Forecast Endpoint...

# 绘制时间序列图

# 参数:

# pltr_df: 包含时间序列数据的DataFrame

# fcst_pltr_levels_df: 包含预测水平数据的DataFrame

# time_col: 时间列的列名

# target_col: 目标列的列名

# level: 预测水平的取值范围

timegpt.plot(

pltr_df,

fcst_pltr_levels_df,

time_col='date',

target_col='Close',

level=[40.66, 90],

)

如果你想预测另一个变量,只需更改“target_col”参数。现在让我们预测“Volume”:

# 导入所需模块和函数

# 使用timegpt.forecast函数进行时间序列预测

# 参数df为输入的时间序列数据,pltr_df为输入的数据框

# 参数h为预测的步长,这里设置为14

# 参数freq为时间序列的频率,这里设置为'B',表示工作日

# 参数time_col为时间列的名称,这里设置为'date'

# 参数target_col为目标列的名称,这里设置为'Volume'

fcst_pltr_df = timegpt.forecast(

df=pltr_df, h=14, freq='B',

time_col='date', target_col='Volume',

)

# 使用timegpt.plot函数绘制时间序列和预测结果的图形

# 参数pltr_df为输入的时间序列数据,这里是原始数据

# 参数fcst_pltr_df为预测结果数据,这里是预测的结果

# 参数time_col为时间列的名称,这里设置为'date'

# 参数max_insample_length为显示的最大样本长度,这里设置为90

# 参数target_col为目标列的名称,这里设置为'Volume'

timegpt.plot(

pltr_df,

fcst_pltr_df,

time_col='date',

max_insample_length=90,

target_col='Volume',

)

INFO:nixtlats.timegpt:Validating inputs...

INFO:nixtlats.timegpt:Preprocessing dataframes...

WARNING:nixtlats.timegpt:The specified horizon "h" exceeds the model horizon. This may lead to less accurate forecasts. Please consider using a smaller horizon.

INFO:nixtlats.timegpt:Calling Forecast Endpoint...

但是如果我们想同时预测所有时间序列呢?我们可以通过重新塑造我们的数据框来实现。目前,数据框是宽格式(每个序列是一列),但我们需要将它们转换为长格式(一个接一个地堆叠)。我们可以使用以下方式实现:

# 将pltr_df进行重塑,使得每一行代表一个观测值

# id_vars参数指定date列为标识变量,即不需要重塑的列

# var_name参数指定新生成的列名为series_id

pltr_long_df = pd.melt(

pltr_df,

id_vars=['date'],

var_name='series_id'

)

# 显示数据集的前几行

pltr_long_df.head()

| date | series_id | value | |

|---|---|---|---|

| 0 | 2020-09-30 | Open | 10.00 |

| 1 | 2020-10-01 | Open | 9.69 |

| 2 | 2020-10-02 | Open | 9.06 |

| 3 | 2020-10-05 | Open | 9.43 |

| 4 | 2020-10-06 | Open | 9.04 |

然后我们只需简单地调用forecast方法,并指定id_col参数。

# 导入所需的模块和函数已在代码中,无需额外的import语句

# 调用timegpt模块中的forecast函数,对pltr_long_df数据进行预测

# 参数df表示要进行预测的数据框,pltr_long_df为待预测的数据框

# 参数h表示预测的时间步数,这里设置为14,即预测未来14个时间步的值

# 参数freq表示数据的频率,这里设置为'B',表示工作日频率

# 参数id_col表示数据框中表示序列ID的列名,这里设置为'series_id'

# 参数time_col表示数据框中表示时间的列名,这里设置为'date'

# 参数target_col表示数据框中表示目标变量的列名,这里设置为'value'

fcst_pltr_long_df = timegpt.forecast(

df=pltr_long_df, h=14, freq='B',

id_col='series_id', time_col='date', target_col='value',

)

INFO:nixtlats.timegpt:Validating inputs...

INFO:nixtlats.timegpt:Preprocessing dataframes...

WARNING:nixtlats.timegpt:The specified horizon "h" exceeds the model horizon. This may lead to less accurate forecasts. Please consider using a smaller horizon.

INFO:nixtlats.timegpt:Calling Forecast Endpoint...

# 显示 DataFrame 的前五行数据

fcst_pltr_long_df.head()

| series_id | date | TimeGPT | |

|---|---|---|---|

| 0 | Adj Close | 2023-09-25 | 14.688427 |

| 1 | Adj Close | 2023-09-26 | 14.742798 |

| 2 | Adj Close | 2023-09-27 | 14.781240 |

| 3 | Adj Close | 2023-09-28 | 14.824156 |

| 4 | Adj Close | 2023-09-29 | 14.795214 |

然后我们可以预测“开盘价”系列:

# 使用timegpt.plot函数绘制图表

# 参数pltr_long_df是包含原始数据的DataFrame

# 参数fcst_pltr_long_df是包含预测数据的DataFrame

# 参数id_col指定数据中用于标识系列的列名

# 参数time_col指定数据中用于表示时间的列名

# 参数target_col指定数据中用于表示目标值的列名

# 参数unique_ids是一个列表,包含需要绘制图表的唯一系列的标识符

# 参数max_insample_length指定用于训练模型的最大样本长度

timegpt.plot(

pltr_long_df,

fcst_pltr_long_df,

id_col='series_id',

time_col='date',

target_col='value',

unique_ids=['Open'],

max_insample_length=90,

)

不规则时间戳的外生变量时间预测

在时间序列预测中,我们预测的变量通常不仅受到它们过去的值的影响,还受到其他因素或变量的影响。这些外部变量被称为外生变量,它们可以提供重要的额外背景信息,可以显著提高我们的预测准确性。其中一个因素,也是本教程的重点,是公司的营收。营收数据可以提供公司财务健康和增长潜力的关键指标,这两者都可以对其股票价格产生重大影响。我们可以从openbb获取这些数据。

# 从指定的 URL 中读取 CSV 文件,并将其存储在名为 revenue_pltr 的数据框中

revenue_pltr = pd.read_csv('https://raw.githubusercontent.com/Nixtla/transfer-learning-time-series/main/datasets/openbb/revenue-pltr.csv')

# 获取revenue_pltr中'totalRevenue'列的第一个值

value = revenue_pltr['totalRevenue'].iloc[0]

# 判断value是否为float类型且包含'M'

if not isinstance(value, float) and 'M' in value:

# 定义一个函数convert_to_float,用于将字符串转换为浮点数

def convert_to_float(val):

# 如果val中包含'M',则将'M'替换为空字符串,并将结果乘以1e6(表示百万)

if 'M' in val:

return float(val.replace(' M', '')) * 1e6

# 如果val中包含'K',则将'K'替换为空字符串,并将结果乘以1e3(表示千)

elif 'K' in val:

return float(val.replace(' K', '')) * 1e3

# 如果val中既不包含'M'也不包含'K',则直接将val转换为浮点数

else:

return float(val)

# 将'revenue_pltr'中'totalRevenue'列的每个值都应用convert_to_float函数进行转换

revenue_pltr['totalRevenue'] = revenue_pltr['totalRevenue'].apply(convert_to_float)

# 显示数据的最后几行

revenue_pltr.tail()

| fiscalDateEnding | totalRevenue | |

|---|---|---|

| 5 | 2022-06-30 | 473010000.0 |

| 6 | 2022-09-30 | 477880000.0 |

| 7 | 2022-12-31 | 508624000.0 |

| 8 | 2023-03-31 | 525186000.0 |

| 9 | 2023-06-30 | 533317000.0 |

我们在数据集中观察到的第一件事是,我们只能获得到2023年第一季度结束的信息。我们的数据以季度频率表示,我们的目标是利用这些信息来预测超过这个日期的未来14天的每日股票价格。

然而,为了准确计算包括收入作为外生变量的这种预测,我们需要了解未来收入的值。这是至关重要的,因为这些未来收入值可以显著影响股票价格。

由于我们的目标是预测未来14天的每日股票价格,我们只需要预测即将到来的一个季度的收入。这种方法使我们能够创建一个连贯的预测流程,其中一个预测的输出(收入)被用作另一个预测(股票价格)的输入,从而利用所有可用的信息以获得最准确的预测。

# 定义一个变量fcst_pltr_revenue,用于存储预测结果

# 调用timegpt库中的forecast函数,对revenue_pltr数据进行预测

# 预测的时间跨度为1,时间列为fiscalDateEnding,目标列为totalRevenue

fcst_pltr_revenue = timegpt.forecast(revenue_pltr, h=1, time_col='fiscalDateEnding', target_col='totalRevenue')

INFO:nixtlats.timegpt:Validating inputs...

INFO:nixtlats.timegpt:Preprocessing dataframes...

INFO:nixtlats.timegpt:Inferred freq: Q-DEC

INFO:nixtlats.timegpt:Calling Forecast Endpoint...

# 查看数据集的前几行

fcst_pltr_revenue.head()

| fiscalDateEnding | TimeGPT | |

|---|---|---|

| 0 | 2023-09-30 | 540005888 |

继续上次的内容,我们预测流程中的下一个关键步骤是调整数据的频率,以匹配股票价格的频率,股票价格的频率是以工作日为基准的。为了实现这一点,我们需要对历史和未来预测的收入数据进行重新采样。

我们可以使用以下代码来实现这一点

# 将'revenue_pltr'数据框中的'fiscalDateEnding'列转换为日期格式

revenue_pltr['fiscalDateEnding'] = pd.to_datetime(revenue_pltr['fiscalDateEnding'])

revenue_pltr = revenue_pltr.set_index('fiscalDateEnding').resample('B').ffill().reset_index()

重要提示:需要强调的是,在这个过程中,我们将相同的收入值分配给给定季度内的所有天数。这种简化是必要的,因为季度收入数据和每日股票价格数据之间的粒度差异很大。然而,在实际应用中,对这个假设要谨慎对待是至关重要的。季度收入数据对每日股票价格的影响在季度内可以根据一系列因素(包括市场预期的变化、其他财经新闻和事件)而有很大的差异。在本教程中,我们使用这个假设来说明如何将外部变量纳入我们的预测模型,但在实际情况下,根据可用数据和具体用例,可能需要采用更细致的方法。

然后我们可以创建完整的历史数据集。

# 合并数据框

# 将revenue_pltr数据框的'fiscalDateEnding'列重命名为'date'列,并与pltr_df数据框进行合并

pltr_revenue_df = pltr_df.merge(revenue_pltr.rename(columns={'fiscalDateEnding': 'date'}))

# 显示DataFrame的前几行数据

pltr_revenue_df.head()

| date | Open | High | Low | Close | Adj Close | Volume | Dividends | Stock Splits | totalRevenue | |

|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 2021-03-31 | 22.500000 | 23.850000 | 22.379999 | 23.290001 | 23.290001 | 61458500 | 0.0 | 0.0 | 341234000.0 |

| 1 | 2021-04-01 | 23.950001 | 23.950001 | 22.730000 | 23.070000 | 23.070000 | 51788800 | 0.0 | 0.0 | 341234000.0 |

| 2 | 2021-04-05 | 23.780001 | 24.450001 | 23.340000 | 23.440001 | 23.440001 | 65374300 | 0.0 | 0.0 | 341234000.0 |

| 3 | 2021-04-06 | 23.549999 | 23.610001 | 22.830000 | 23.270000 | 23.270000 | 41933500 | 0.0 | 0.0 | 341234000.0 |

| 4 | 2021-04-07 | 23.000000 | 23.549999 | 22.809999 | 22.900000 | 22.900000 | 32766200 | 0.0 | 0.0 | 341234000.0 |

计算未来收入的数据框架:

# 设置变量horizon为14,表示水平线的位置为14

horizon = 14

# 导入numpy库,用于进行科学计算和数组操作

import numpy as np

# 创建一个DataFrame对象future_df

# 该DataFrame包含两列:'date'和'totalRevenue'

# 'date'列使用pd.date_range函数生成,从pltr_revenue_df的最后一个日期开始,生成horizon + 1个日期,频率为工作日('B')

# 从生成的日期中取出后horizon个日期,作为'future_df'的'date'列

# 'totalRevenue'列使用np.repeat函数生成,将fcst_pltr_revenue的第一个元素的'TimeGPT'值重复horizon次

future_df = pd.DataFrame({

'date': pd.date_range(pltr_revenue_df['date'].iloc[-1], periods=horizon + 1, freq='B')[-horizon:],

'totalRevenue': np.repeat(fcst_pltr_revenue.iloc[0]['TimeGPT'], horizon)

})

# 查看数据集的前几行

future_df.head()

| date | totalRevenue | |

|---|---|---|

| 0 | 2023-07-03 | 540005888 |

| 1 | 2023-07-04 | 540005888 |

| 2 | 2023-07-05 | 540005888 |

| 3 | 2023-07-06 | 540005888 |

| 4 | 2023-07-07 | 540005888 |

然后,我们可以使用X_df参数在forecast方法中传递未来的收入。由于收入在历史数据框中,该信息将被用于模型中。

# 使用timegpt模块中的forecast函数,对pltr_revenue_df数据进行预测

# 预测的时间范围为horizon

# 频率为'B',即每个工作日

# 时间列为'date'

# 目标列为'Close'

# 附加的特征数据为future_df

fcst_pltr_df = timegpt.forecast(

pltr_revenue_df, h=horizon,

freq='B',

time_col='date',

target_col='Close',

X_df=future_df,

)

INFO:nixtlats.timegpt:Validating inputs...

INFO:nixtlats.timegpt:Preprocessing dataframes...

WARNING:nixtlats.timegpt:The specified horizon "h" exceeds the model horizon. This may lead to less accurate forecasts. Please consider using a smaller horizon.

INFO:nixtlats.timegpt:Calling Forecast Endpoint...

# 绘制时间序列预测图

# 参数说明:

# pltr_revenue_df: 公司收入数据的DataFrame

# fcst_pltr_df: 预测的公司收入数据的DataFrame

# id_col: 数据中表示系列ID的列名

# time_col: 数据中表示时间的列名

# target_col: 数据中表示目标变量的列名

# max_insample_length: 用于训练模型的最大样本长度

timegpt.plot(

pltr_revenue_df,

fcst_pltr_df,

id_col='series_id',

time_col='date',

target_col='Close',

max_insample_length=90,

)

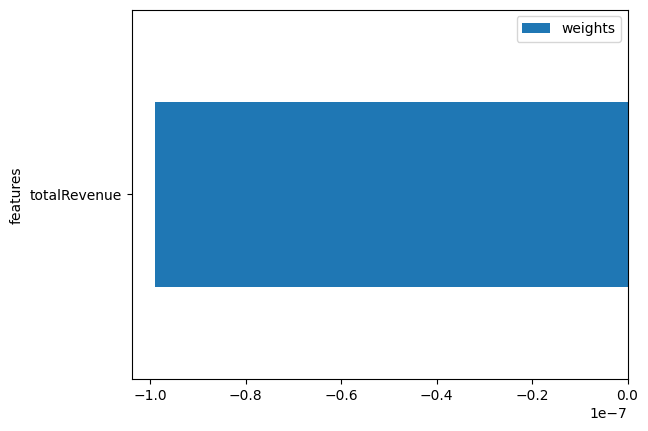

我们还可以看到收入的重要性。

timegpt.weights_x.plot.barh(x='features', y='weights')

<Axes: ylabel='features'>

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:chenni525@qq.com进行投诉反馈,一经查实,立即删除!

- Python教程

- 深入理解 MySQL 中的 HAVING 关键字和聚合函数

- Qt之QChar编码(1)

- MyBatis入门基础篇

- 用Python脚本实现FFmpeg批量转换

- 【攻防世界misc---CatCatCat详细版】

- 【设计模式】二十一.行为型模式之状态模式

- 云服务器搭建Typecho个人博客网站,保姆级建站教程,网站搭建教程

- 算法训练day56|动态规划part16

- YOLOv3:算法与论文详细解读

- 一维数组转二叉树结构输出(2024-01-22)

- win10下vscode+cmake编译C代码操作详解

- 机器学习之卡方分布

- 用PyTorch证明卷积定理

- Python-扫雷游戏【附完整源码】