线性回归实战

一、引言

? ? ? ? 大家在看这篇文章的时候可能会云里雾里,或许你忘记了前面讲述的知识(就是我),或许你对Python的语法不熟悉(就是我),但是没关系,忘记的知识复习下就好了,Python语法不熟悉就看看网课,有些函数不认识百度一下、CSDN一下就知道了,我也会尽力在代码中解释清楚,一步一步给出处理结果,所以大家慢慢学,别着急,加油~

二、题目

????????假设你是一家餐馆的首席执行官,正在选择一个城市开设一个新的分店,而且你有各个城市的利润和人口数据,你希望使用这些数据来帮助你做出选择。在本部分的练习中,你将使用线性回归算法以根据城市人口数量来预测带来的利润。

三、单变量线性回归

导入依赖

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

读取数据并查看具体信息

数据集获取:dataSet

提取码:6666

path = 'ex1data1.txt'

data = pd.read_csv(path, header=None, names=['Population', 'Profit'])print(data.head()) # 预览数据,默认显示5行

print(data.describe()) # 生成描述性统计信息,包括:计数、均值、标准差、最小值、25%分位数、中位数(50%分位数)、75%分位数和最大值

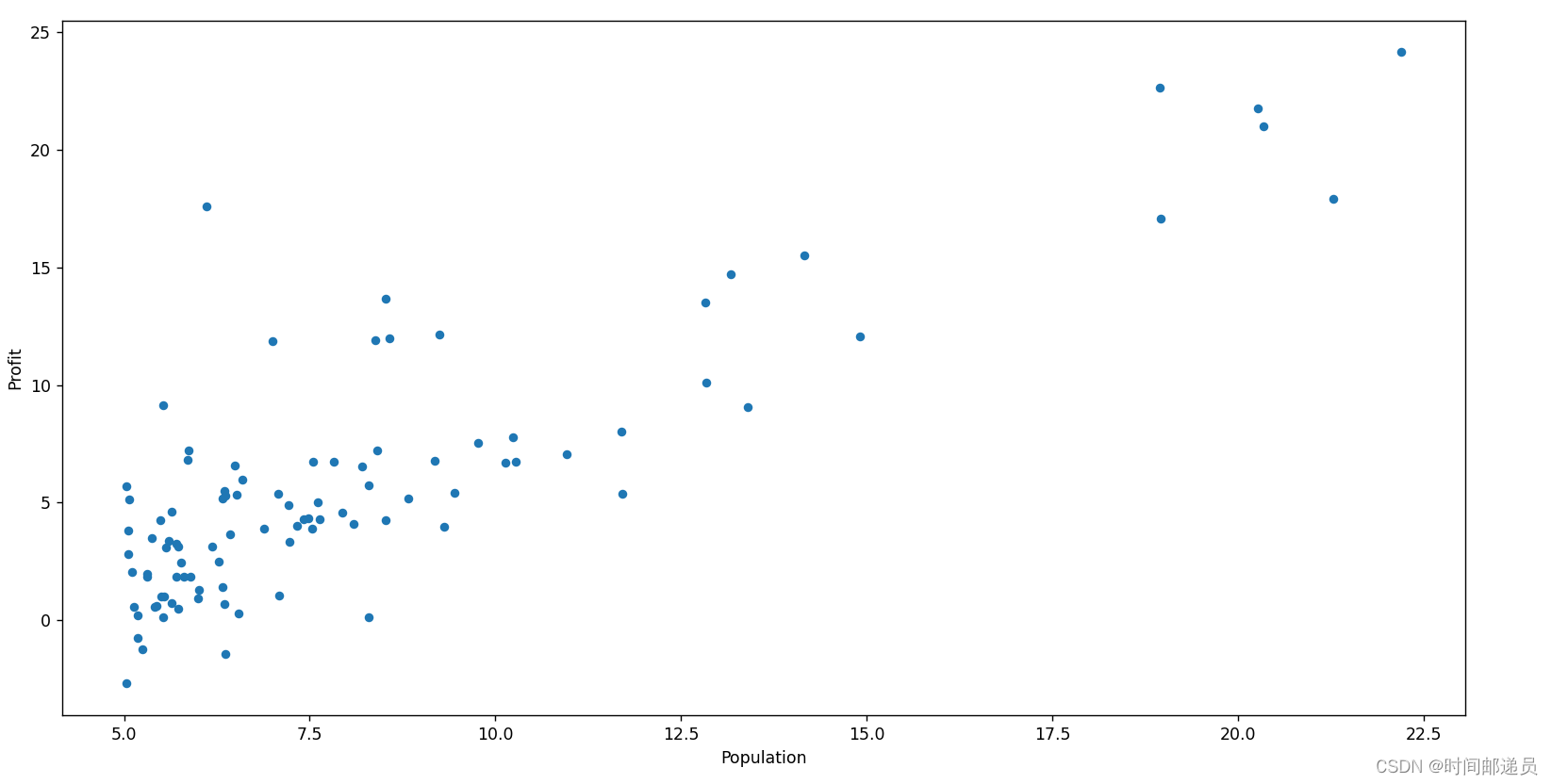

data.plot(kind='scatter', x='Population', y='Profit', figsize=(12, 8))

plt.show() #显示图像

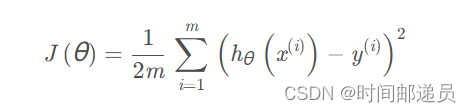

计算代价函数J(θ)

现在让我们使用梯度下降来实现线性回归,以最小化代价函数

首先,我们创建一个以参数θ为特征的代价函数

其中:

计算代价函数J(θ):

def computeCost(X, y, theta):

inner = np.power(((X * theta.T) - y), 2)

return np.sum(inner) / (2 * len(X))在训练集中添加一列,以便我们可以使用向量化的解决方案来计算代价和梯度

data.insert(0, 'Ones', 1)

变量初始化并计算

cols = data.shape[1] # 列数

X = data.iloc[:,0:cols-1] # 取前cols-1列,即输入向量

y = data.iloc[:,cols-1:cols] # 取最后一列,即目标向量

print(X.head())

print(y.head())?

代价函数是应该是numpy矩阵,所以我们需要转换X和y,然后才能使用它们。,同时我们还需要初始化theta

X = np.matrix(X.values)

y = np.matrix(y.values)

theta = np.matrix(np.array([0, 0]))计算初始代价函数的值 (theta初始值为0)

print(computeCost(X, y, theta)) #32.072733877455676

四、批量梯度下降

梯度下降函数代码实现:大家可以Debug调试,对每一个变量进行分析,这样理解更加容易

def gradientDescent(X, y, theta, alpha, iters):

temp = np.matrix(np.zeros(theta.shape)) # 构建零值矩阵

parameters = int(theta.ravel().shape[1]) # ravel功能将多维数组降至一维

cost = np.zeros(iters) # 构建iters个0的数组

for i in range(iters):

error = (X * theta.T) - y

for j in range(parameters):

term = np.multiply(error, X[:, j]) # 计算两矩阵(hθ(x)-y)x

temp[0, j] = theta[0, j] - ((alpha / len(X)) * np.sum(term))

theta = temp

cost[i] = computeCost(X, y, theta)

return theta, cost初始化一些附加变量 - 学习速率α和要执行的迭代次数

alpha = 0.01

iters = 1000现在让我们运行梯度下降算法来将我们的参数θ应用于训练集并计算误差。

g, cost = gradientDescent(X, y, theta, alpha, iters)

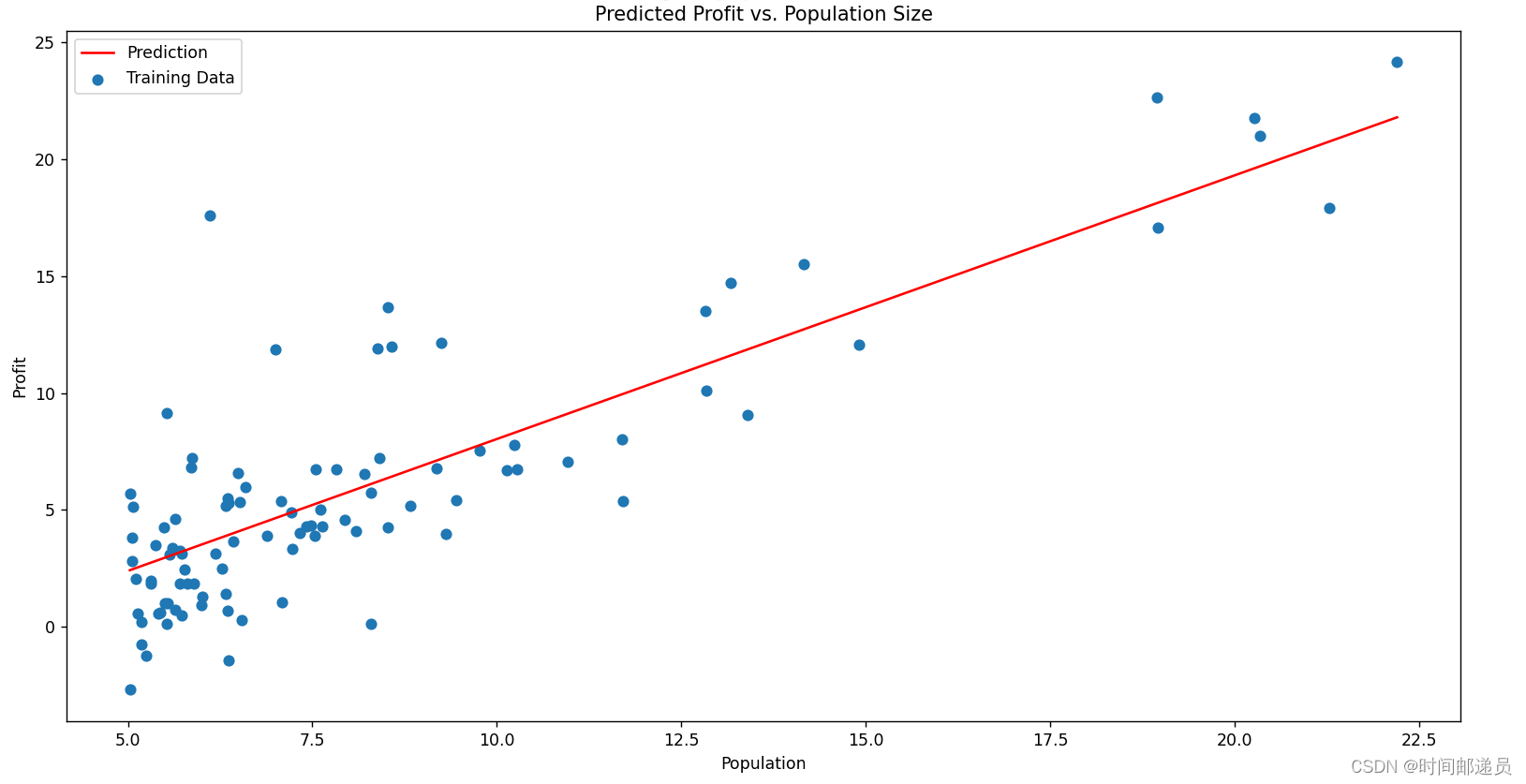

print(computeCost(X, y, g))#4.515955503078914现在我们来绘制线性模型以及数据,直观地看出它的拟合

x = np.linspace(data.Population.min(), data.Population.max(), 100) # 抽100个样本

f = g[0, 0] + (g[0, 1] * x) # g[0,0]代表theta0 , g[0,1]代表theta1

fig, ax = plt.subplots(figsize=(12, 8))

ax.plot(x, f, 'r', label='Prediction')

ax.scatter(data.Population, data.Profit, label='Training Data')

ax.legend() # 添加图例

ax.set_xlabel('Population')

ax.set_ylabel('Profit')

ax.set_title('Predicted Profit vs. Population Size')

# plt.show()

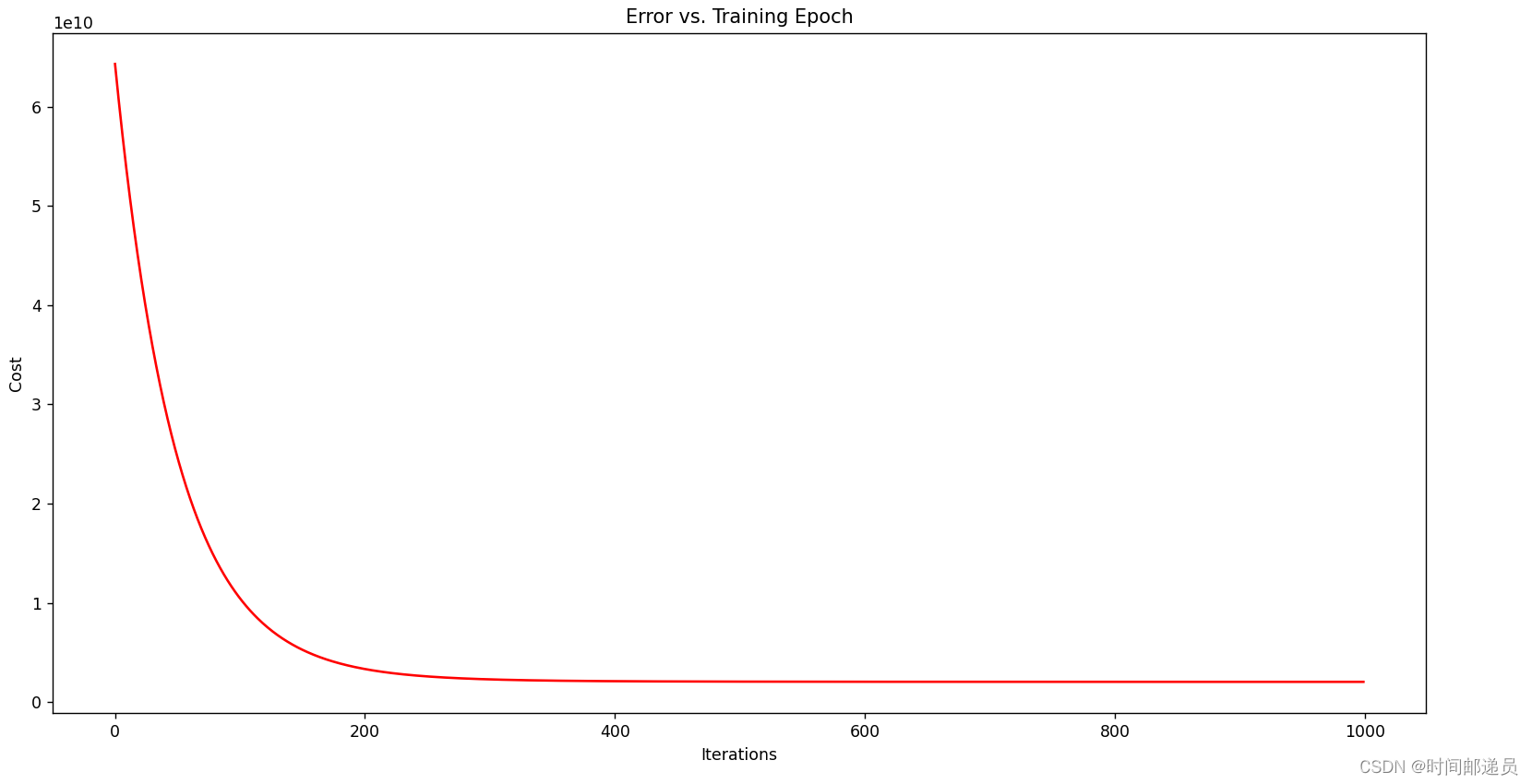

由于梯度方程式函数也在每个训练迭代中输出一个代价的向量,所以我们也可以绘制。 请注意,线性回归中的代价函数总是降低的?

fig, ax = plt.subplots(figsize=(12, 8))

ax.plot(np.arange(iters), cost, 'r')

ax.set_xlabel('Iterations')

ax.set_ylabel('Cost')

ax.set_title('Error vs. Training Epoch')

# plt.show()

五、多变量线性回归

我前面给出的数据集还包括一个房屋价格数据集,其中有2个变量(房子的大小,卧室的数量)和目标(房子的价格),这不就是典型的多变量吗,其实和单变量的实现过程也差不多。

读入数据

path = 'ex1data2.txt'

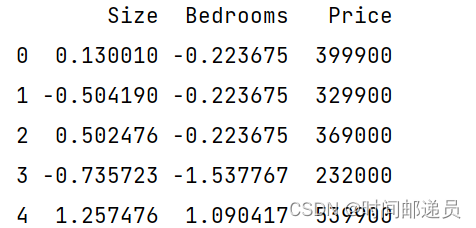

data2 = pd.read_csv(path, header=None, names=['Size', 'Bedrooms', 'Price'])

print(data2.head())归一化

变量初始化并计算

data2.insert(0, 'Ones', 1)

cols = data2.shape[1]

print(data2)

X2 = data2.iloc[:, 0:cols - 1]

y2 = data2.iloc[:, cols - 1:cols]

X2 = np.matrix(X2.values)

y2 = np.matrix(y2.values)

theta2 = np.matrix(np.array([0, 0, 0]))

g2, cost2 = gradientDescent(X2, y2, theta2, alpha, iters)

computeCost(X2, y2, g2)我们也可以快速查看它的的训练进程。

fig, ax = plt.subplots(figsize=(12, 8))

ax.plot(np.arange(iters), cost2, 'r')

ax.set_xlabel('Iterations')

ax.set_ylabel('Cost')

ax.set_title('Error vs. Training Epoch')

plt.show()

六、Normal Equation(正规方程)

前一节已经具体讲了正规方程的表达式以及求θ的方式,这里只需要代入参数即可

# 正规方程

def normalEqn(X, y):

theta = np.linalg.inv(X.T @ X) @ X.T @ y

return thetafinal_theta = normalEqn(X, y)

print(final_theta)本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:chenni525@qq.com进行投诉反馈,一经查实,立即删除!

- Python教程

- 深入理解 MySQL 中的 HAVING 关键字和聚合函数

- Qt之QChar编码(1)

- MyBatis入门基础篇

- 用Python脚本实现FFmpeg批量转换

- 黑客是如何入侵服务器的,要如何防护

- 【Unity动画系统】Animator有限状态机参数详解

- 电路设计(8)——计时器的multism仿真

- 3D组合地图在数据可视化大屏中的应用

- 抖捧AI实景自动直播怎么玩

- C#中的.NET与.NET Framework区别

- java 为什么使用多线程

- 好用免费的WAF---如何安装雷池社区版

- 34、StoHisNet:CNN+Transformer结合首次用于胃病理图像4分类[奔狼怎配质疑雄狮!]

- 找不到文件Computer Management.lnk怎么办