半导体前沿——New silicon carbide prospects emerge as market adapts to EV expansion

电动汽车的普及正在推动对关键碳化硅电力电子元件的需求。半导体厂商、汽车原始设备制造商和其他公司如何在颠覆中创造价值?

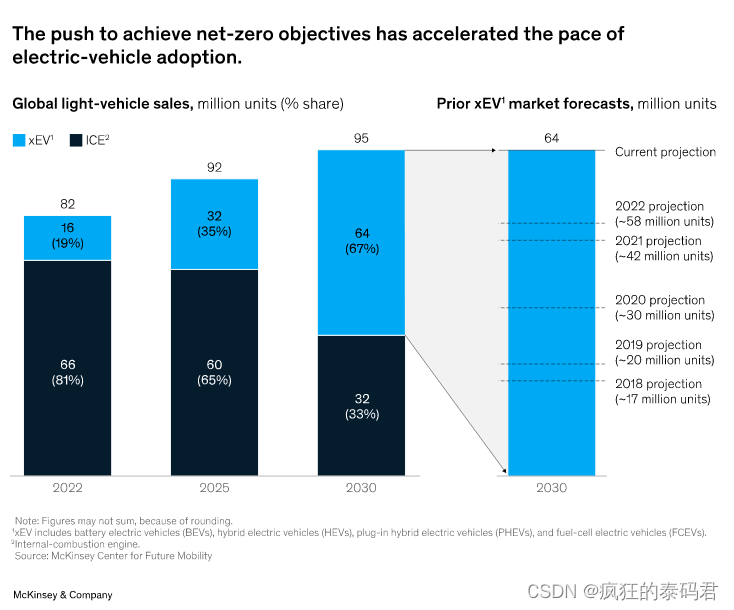

预计到 2030 年,电动汽车 (EV) 市场将以 20% 的复合年增长率增长,届时 xEV 销量预计将达到 6400 万辆,是 2022 年预计电动汽车销量的四倍。1 确保电动汽车零部件供应足以满足这一需求预计需求的快速增长至关重要,碳化硅(SiC)的供应值得特别考虑。我们的分析表明,与硅基同类产品相比,2 用于电动汽车动力系统(主要是逆变器,但也包括 DC-DC 转换器和车载充电器)4 的 SiC 金属氧化物半导体场效应晶体管 (MOSFET)3 可提供更高的开关性能频率、热阻和击穿电压。这些差异有助于提高动力系统的效率(延长车辆续航里程)并降低总系统成本(降低电池容量和热管理要求)。这些优势随着纯电动汽车 (BEV) 所需电压的提高而放大,预计到 2030 年,纯电动汽车将占大多数电动汽车的产量。

在本文中,将研究碳化硅制造商、汽车原始设备制造商和其他公司如何抓住预计电动汽车市场增长激增所固有的机遇,创造价值并获得竞争优势。

预计到 2030 年,电动汽车和 SiC 市场将出现广泛增长

2018 年至 2022 年间,预计 2030 年电动汽车在全球轻型汽车市场中的份额将增长 3.8 倍,从约 1700 万辆增至 6400 万辆(图表 1)。这一增长的推动因素是,预计到 2024 年或 2025 年,许多国家的电动汽车总拥有成本 (TCO) 将与内燃机汽车 (ICE) 持平,5 以及对电动汽车采取的监管行动和投资和充电基础设施作为推动实现净零排放目标的一部分。

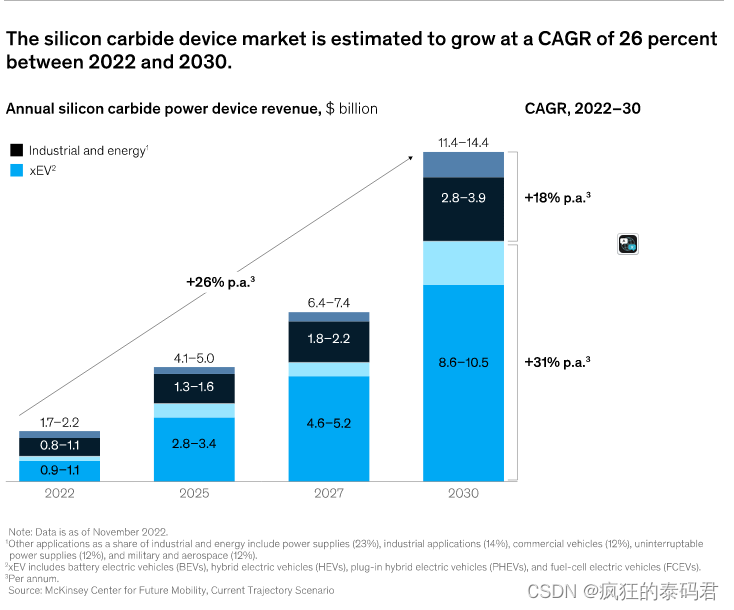

目前 SiC 器件市场价值约为 20 亿美元,预计到 2030 年将达到 110 亿至 140 亿美元,复合年增长率预计为 26%(图表 2)。鉴于电动汽车销量的激增以及 SiC 对逆变器的引人注目的适用性,预计 70% 的 SiC 需求将来自电动汽车。东亚大国是电动汽车预期需求最高的国家,预计将占电动汽车生产中碳化硅总需求的 40% 左右。

在电动汽车中,动力系统的类型(BEV、混合动力电动汽车 (HEV)、插电式混合动力电动汽车 (PHEV)、400 伏或 800 伏)决定了 SiC 的优势和相对采用率。由于效率需求更高,800 伏纯电动汽车动力系统最有可能使用基于 SiC 的逆变器。 6 根据我们的分析,到 2030 年,纯电动汽车预计将占电动汽车产量的 75%(2022 年这一比例为 50%) ,而混合动力汽车和插电式混合动力汽车将占另外 25%。此外,我们预计到 2030 年 800 伏动力总成的市场渗透率将超过 50%(2022 年这一比例还不到 5%)。因此,我们预计未来十年碳化硅器件将迎来重大推动力。

垂直整合:SiC 市场中引人注目的商业模式

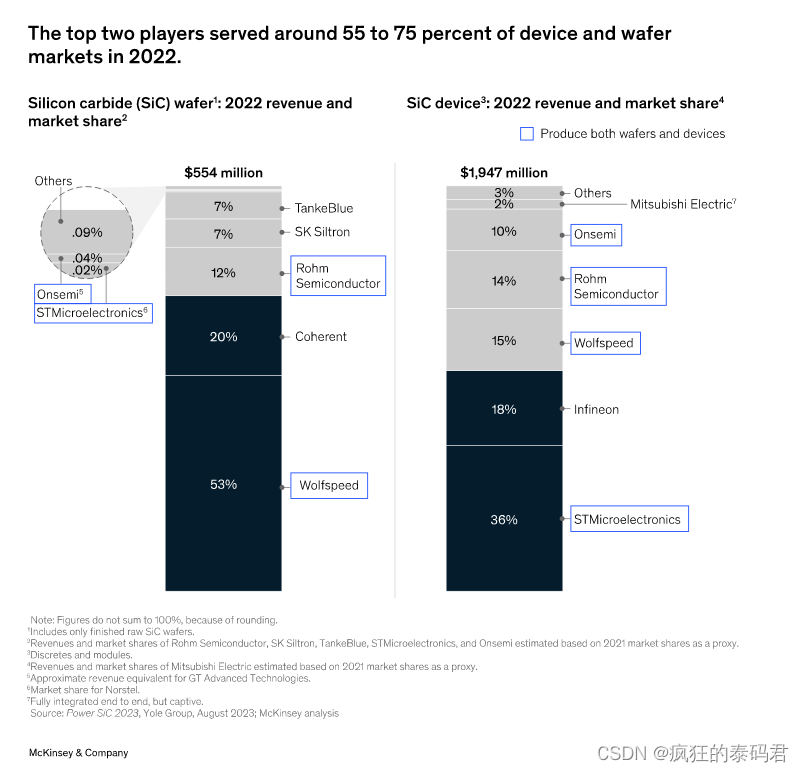

目前SiC市场高度集中,只有少数端到端领导者。事实上,SiC 晶圆和器件市场的前两家公司控制着 60% 至 65% 的 SiC 市场份额(图表 3)。

市场奖励垂直整合,大多数整合的领先企业占据主导地位就证明了这一点。根据我们的分析,SiC 晶圆和器件制造的垂直整合可以将良率提高 5 到 10 个百分点,将利润率提高 10 到 15 个百分点,7 部分原因是良率损失降低,部分原因是消除了流程中每个步骤的利润堆积(图表4)。通过更好地控制设计和更快的良率提升以及晶圆和器件制造之间的闭环反馈,可以实现更高的良率。

从战略上讲,垂直整合制造商还可以为汽车原始设备制造商提供更强的价值主张,因为更高的供应保证,鉴于最近的供应链挑战,这一点值得注意。同样,垂直整合还为晶圆厂商提供了对抗商品化的对冲手段,就像硅市场上发生的情况一样。

毫不奇怪,一些领先的制造商已经通过并购和合作伙伴关系向垂直整合发展。特别是半导体器件制造商增加了晶圆材料制造的上游产能。其中包括意法半导体收购 Norstel、Onsemi 收购 GT Advanced Technologies (GTAT) 以及 Rohm Semiconductor 收购 SiCrystal。8 这些收购和其他收购表明了对垂直整合的运营、财务和战略效益的信心。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:chenni525@qq.com进行投诉反馈,一经查实,立即删除!

- Python教程

- 深入理解 MySQL 中的 HAVING 关键字和聚合函数

- Qt之QChar编码(1)

- MyBatis入门基础篇

- 用Python脚本实现FFmpeg批量转换

- Linux异宠动物园,平面设计篇,Linux平台常见的开源平面设计软件

- 2866. 美丽塔 II --力扣 --JAVA

- vue3组件数据双向绑定

- windows x86 calling convention

- 卡码网Java基础课 | 9. 打印正方形

- MySQL中设置自增主键id从1开始

- 举例说明计算机视觉(CV)技术的优势和挑战

- Jenkins-自动化

- three.js从入门到精通系列教程049 - 加载房屋模型,可旋转可缩放

- windows如何环境搭建属于自己的Zblog博客并发布上线公网访问?