上海市税务局:买卖虚拟货币需缴税!中国仍未有放松加密政策的迹象?

???自2021年央行等十部委下发禁止虚拟货币交易的通知以来,国内虚拟货币交易平台几乎销声匿迹。然而,最近一则关于个人所得税的释义再次引起了人们的关注。

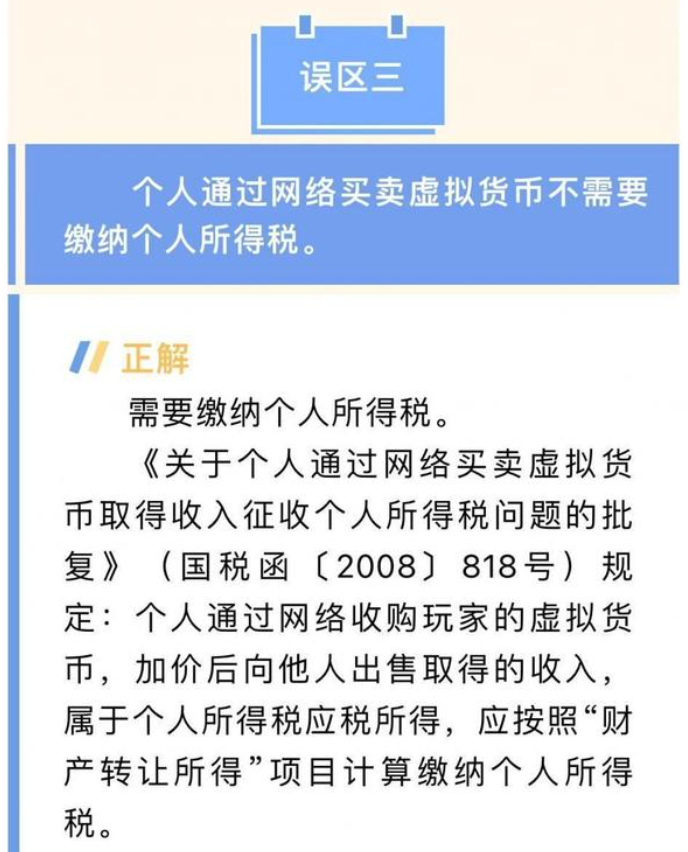

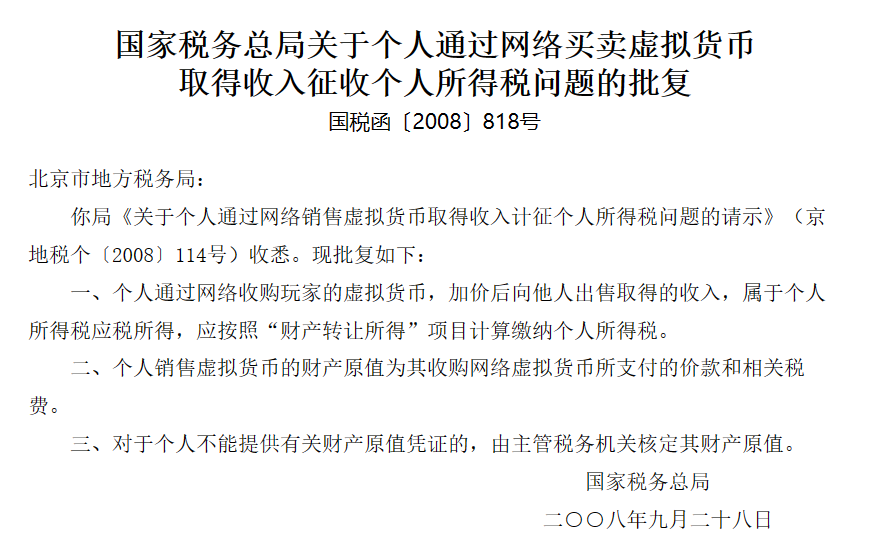

???1月5日,国家税务总局上海市税务局在官方公众号发布《个人所得税经营所得和分类所得常见误区》的文章(现已删除),其中第三条指出:个人通过网络买卖虚拟货币需要缴纳个人所得税,并引用《关于个人通过网络买卖虚拟货币取得收入征收个人所得税问题的批复》(国税函〔2008〕818号)规定:个人通过网络收购玩家的虚拟货币,加价后向他人出售取得的收入,属于个人所得税应税所得,应按照“财产转让所得”项目计算缴纳个人所得税。

????《批复》原文中还提到,个人销售虚拟货币的财产原值为其收购网络虚拟货币所支付的价款和相关税费。对于个人不能提供有关财产原值凭证的,由主管税务机关核定其财产原值。

????对于这则释义,有人认为这是国家要承认虚拟货币合法化的信号,也有人担心“虚拟货币收税,恐将面临补缴高额滞纳金”。

????值得一提的是,《批复》自2008年10月由国家税务总局办公厅实施抄送分发,彼时“虚拟货币”多指互联网平台中购买虚拟商品、虚拟服务的媒介物,例如各网络游戏平台的游戏币等。随着2009年初比特币问世,这类公用型虚拟货币数量不断增加,“虚拟货币”概念也更为宽泛。

????正是由于二者产生的时间差异,也有观点提出《批复》中涉及的虚拟货币能否等同于比特币等公用型虚拟货币仍有待商榷。

???1月8日,业内一位资深税务专家指出,上海税务部门对虚拟货币征税的释义只是个币圈蹭热点的乌龙事件,但也能反映出币圈对于征税一事的强烈反应。因为一但征税,不仅意味着要缴纳一笔不小(通常认为是20%)的税费,还意味着虚拟货币将被国家所正式认可。

????虽然国内的比特币和网络游戏的游戏币都在官方层面被统称为“虚拟货币”,但实际上基于区块链技术的虚拟货币,不论是底层逻辑、发行目的、价值体现,还是社会作用、法律属性、大众认知,都是不同的。并且在国际上对基于区块链技术的虚拟货币和普通的游戏币,也都不是同一个定性。上海税务的这篇文章,也仅仅是以十分日常的常见误区提醒性质的推文,并非正式的官方文件。

????不过近年来,虽然有关发行虚拟币交易的非法行为和持有虚拟币的买卖行为都已经被明令禁止,但仍然有相当部分的人通过下载其他解锁功能软件,在境外平台上交易虚拟货币。这部分人群的比例虽然不大,但也说明国内交易虚拟货币的人群并没有消失。而对后者合法性的“正反双解”的讨论从来没有停止过。

????早在2021年10月,国税税务总局旗下杂志《中国税务》刊登了一篇题为《防范虚拟货币带来的税收风险》的文章,提到我国应加强部门协作与国际多边监管合作,重点防范资金违规跨境流出和利用虚拟货币在境内外避税,并将虚拟货币账户纳入金融账户涉税信息交换之列。

????随后2022年初,国内部分地区的税务机关开始针对币圈大户进行个人所得税的稽查工作,一直持续到2023年,仍然不断地有一些人或者炒币团队被税务机关稽查。

????因此针对此前比特币为代表的虚拟币交易是否会征税的可能,理论上而言,如果政策方向定了,随时都会向虚拟货币进行征税,而且在全球各国逐渐承认虚拟货币合法性的大背景下,这种可能性会越来越大。

总结

????总的来说,尽管释义中的具体细节和范围存在争议,但它再次提醒了人们对虚拟货币交易的合法性和税务义务的关注。在全球范围内,虚拟货币的合法性认可逐渐增加,国内政府也在加强对虚拟货币交易的监管。未来,虚拟货币交易征税的可能性仍需密切关注,以适应不断变化的法律和监管环境。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:chenni525@qq.com进行投诉反馈,一经查实,立即删除!