牢牢把握“心价比”,徕芬的业绩爆发是一种必然?

回顾徕芬的2023年 ,战果颇为丰硕:上半年就完成2022年全年的销售额,同比增长245%;用户增长超500万;多次取得线上销售量份额第一……

虽然业绩突破背后也有消费复苏的激励作用,但具体到电吹风市场,竞争态势在持续加剧,且有戴森这样的国外品牌盘踞于此。徕芬究竟是如何越走越稳的?

从理论角度来看,售价与销量被认为是业绩天平的两端,也暗含企业对成本与收益的权衡。与之对应的市场策略,则分别是高价撇脂与薄利多销。而徕芬能领跑赛道,或许正源于其在这些抉择间寻找到微妙的平衡。

存量中也有增量,高速电吹风市场迎来爆发期

作为个人护理小家电赛道的细分领域,电吹风行业整体处于成熟期。智研咨询报告显示,过去四年,我国电吹风销量的复合增长率大约为 1%,属于名副其实的存量市场。

但每个存量市场,都可能孕育大有可为的增量市场。对于电吹风市场而言,这个增量来源于高速电吹风。根据智研咨询公开报告,2023年上半年,我国高速电吹风线上销额18.1亿元,同比增长37%;线上销量231.2万台,同比增长134%,火热发展态势显著。

而高速电吹风能大受市场欢迎,主要在于其能为用户带来更好的体验。

长期以来,传统电吹风存在的噪音大、过热等问题,饱受消费者诟病。而高速电吹风采用高速无刷电机,比传统马达转速快8倍,具备效率高、耗能低、发热小、噪音低等优点,也因此颇受消费者认可。

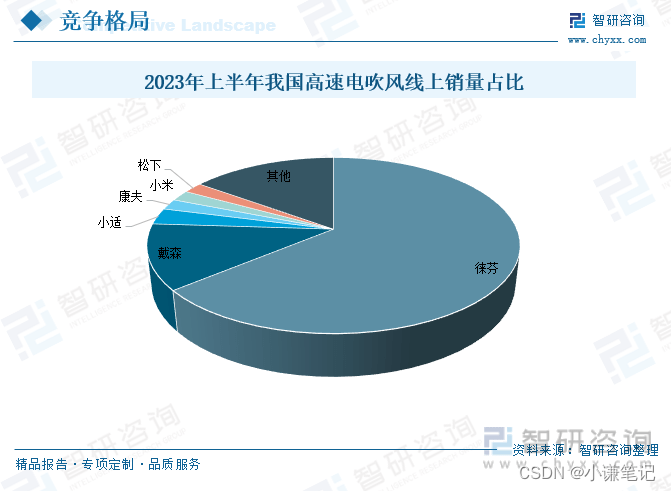

诸多高速电吹风品牌中,戴森无疑是一大代表,根据奥维云网数据,2023年上半年,戴森高速电吹风品类线上销售量接近30万台,毛利额可能超过全行业的90%。

然而,并非所有消费者都会为高昂售价买单。据悉,目前戴森在售电吹风产品的价格基本在3000元左右,在理性消费理念占主导的情况下,这显然超出普通消费者的承受限度。

因此,市场呼唤平价高质的高速电吹风产品出现,100元到3000元的价格带空白,也使得无数厂商跃跃欲试。而广阔的消费需求,正好构成徕芬业绩爆发的底层逻辑。

相比戴森而言,徕芬的产品定价的确彰显性价比,以其始终占据电吹风商品交易榜TOP1的产品徕芬LF03为例,该款产品的价格只有戴森主力产品的20%左右。

但值得注意的是,高速电吹风市场从来不缺乏性价比产品。根据公开数据,截至2023年6月,共有84个品牌推出139款高速吹风机。其中,不乏一些擅长以“极致性价比”搏击市场的企业,如传统家电品牌康夫、互联网科技公司小米等。京东商城的数据显示,小米推出的高速电吹风H501售价在 350 元左右,相当于徕芬LF03 售价的 60%。

这种情况下,徕芬又凭何成为明星品牌?

极致心价比,徕芬推开成功大门的钥匙?

回归到经营理念上,徕芬主张的并不是单纯性价比,而是更贴近“心价比”,即注重产品体验感,使用户愿意为产品给自己带来的良好感受而消费,这也符合市场需求变化。此前一份关于“年轻人消费行为”的调查报告显示,年轻人会为了“质量好”(35.7%)和“颜值过关”(30.8%)而买一件商品,其更关注的是,商品能否让自身舒适愉悦。

而相比低价低品质、高价高品质,“心价比”这一价值的实现显然更具有难度,需要企业在将产品售价控制在消费者可接受范围内的同时,提供更好的服务和体验。对此,徕芬的发力主要集中在两个方面。

一是在供应链端把控产品质量和成本。据悉,徕芬的产品打造过程始终遵循“技术普惠”的思路,具体表现为“将产品的综合性能体验做到行业第一梯队,之后通过技术厚积薄发,以成本倒推定价”。这也意味着企业需要在供应链中具有较强的主动性,所以可以看到,徕芬曾组建超10万平方米、拥有完整研发中心和供应链的自主工厂,以实现90%以上零部件的自主研发生产。

其实,考虑到前期的投入,这样的模式在业内并不多见,但这可以说是企业构建竞争壁垒的关键,一方面能够掌握核心技术,确保产品性能和品质,并基于此树立竞争优势,如徕芬自主研发的高速三相无刷电机,电机转速为每分钟11万转,可吹出每秒23.65米的超高风速,比肩戴森的主力产品。另一方面,随着研发技术逐渐成熟,规模效应持续增强,产品的生产成本也会大幅下降,并反馈至销售定价上,进而利好消费者。

二是注重以优质内容促进品牌理念传播。在打造“心价比”标杆的过程中,通过各类宣传方式,推广品牌和服务,并与消费者加强互动,再将下游需求反馈至上游的产品研发生产等环节,对于品牌的长期发展无疑具有重要作用。因此,近年来徕芬积极借助B站、抖音短视频、小红书等内容渠道,提高产品曝光度的同时,拓宽销售渠道。截至2023年12月,徕芬在小红书的笔记超过1万篇,抖音账号矩阵总粉丝量超过400万。

这样看来,以“心价比”为核心,高效研发体系、专注细分品类和擅长内容传播构成了徕芬的护城河,也助其实现了业绩持续增长。而从更长远的视角来看,徕芬还有更大的发展空间。

极致心价比之下,徕芬如何更进一步?

目前在国内市场,徕芬等国产电吹风品牌已经逐步占据领导地位。根据智研咨询数据,2023年上半年,徕芬线上销售量份额第一,达到64%,而戴森线上销售量份额第二,达到12%。

但在全球电吹风市场,戴森的地位仍然稳固,具有十分显著的品牌知名度。此前,企业声望管理研究及咨询公司The RepTrak Company发布了“2023全球企业声望100强”排行榜,其中,戴森位列第11名,声望得分达75.6。

这一背景下,对于国产电吹风品牌而言,如何持续提升自己的产品力和品牌力,是其未来的发展命题。聚焦徕芬,其已经具有较强的“心价比”优势,而后续或将基于此不断进行产品和渠道的延伸布局。

一是在持续优化核心产品的基础上,扩大业务版图。正如前文所述,当前的电吹风市场已是一片红海,相关品牌要想赢得更多用户,还是需将发展视野放大,实现更多元的业务布局。

对此,徕芬已有尝试,2023年10月16日,徕芬上线了第一款电动牙刷。具体来看,电动牙刷市场可以说是小家电领域的一片蓝海。中国口腔清洁护理用品工业协会发布的2023年1-4月口腔护理行业数据显示,我国电动牙刷相关产品已多达300多家,但整体行业渗透率仅8%。

行业前景广阔之下,徕芬虽是新入局者,但通过深耕电吹风市场,已形成极为丰富的研发和营销经验,从这些经验中可以提取出一套成功公式(产品自研+概念宣传),并复用至新开辟的领域。

因此,可以看到,徕芬在电动牙刷布局上也一定程度上遵循此前的发展逻辑:研发上,自研由三相无刷电机+控制芯片+2颗线性霍尔元器件组成的伺服电机系统,可实现高达66000高频次的振动,支持60°大幅扫动;宣传上,强调“扫振一体化”等新概念,以社交媒体为主要阵地推广产品。

多重举措下来,新业务发展势能强劲。据悉,徕芬“双11”前发布的这款电动牙刷仅4分27秒就预售达2万台,全部售罄。而第二增长曲线的日渐形成,也将带动品牌影响力不断提升,并赋能主营业务。

二是实现全方位渠道布局。此前,戴森能够形成较强体量,主要在于其强大的线下布局能力。据公开数据,戴森目前覆盖我国 70 多个城市,门店数超 600 家,中国区线上与线下营业收入各占一半。而目前国产品牌更专注线上渠道,根据奥维云网数据,高速电吹风线上渠道的零售额份额已上升至63.3%左右。

但在线下消费复苏的大背景下,产品的线下展示与实际体验,越来越成为品牌构建产品力的重要环节。基于此,国产品牌正不断加强渠道开拓。

以徕芬为例,其主要与线下中高端商超、百货、民宿等合作形成品牌势能,比如,入驻?partment上海精品酒店(前上海远东饭店)、美岕山野、莫干山郡安里度假酒店等,借助场景化展示,让消费者逐步形成品牌认知。

这种布局方式一定程度上利于彰显品牌自身的品质追求,成本和风险也更为可控。

总体来看,当前徕芬围绕产品和渠道的升级,增强了自身竞争力,也为站上更大的舞台做好准备。据悉,徕芬已经涉足全球30多个地区和国家。另外,公开数据显示,2022年,徕芬在海外黑五促销活动中的总销售额达到了1800万人民币,而在2023年的黑五大促期间,徕芬高速电吹风更是成为了亚马逊高客单电吹风类目的销量榜首。后续不断加快出海步伐,品牌价值观有望得到更广泛的传播。

作者:添泽Tyler

来源:小谦笔记

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:chenni525@qq.com进行投诉反馈,一经查实,立即删除!

- Python教程

- 深入理解 MySQL 中的 HAVING 关键字和聚合函数

- Qt之QChar编码(1)

- MyBatis入门基础篇

- 用Python脚本实现FFmpeg批量转换

- 【C/C++ 学习路线】C++学习指南:个人技术提升的阶段性策略

- BWA安装,BWA-ALN使用,修正contigs

- 【蓝桥杯选拔赛真题61】python偶数平方 第十五届青少年组蓝桥杯python 选拔赛比赛真题解析

- Unity3D UGUI图集打包与动态使用(TexturePacker)

- 前端npm install时node-sass无法下载导致构建失败

- 【数据集处理】FFHQ如何进行人脸对齐,Aligned and cropped images at 1024×1024

- 数据中台介绍

- 【WSL】[出现错误 2147944320 (0x80070780) (启动“ubuntu.exe”时)]

- netty源码:(40)ReplayingDecoder

- java基础之Java8新特性-Stream(流)