清风数学建模学习笔记-岭回归与lasso回归

发布时间:2023年12月22日

内容:岭回归与lasso回归

- 介绍:

岭回归与lasso回归与OLS回归(最小二乘估计法)模型的区别在与在损失函数上加上不同的惩罚项,该惩罚项能够识别模型中不重要的变量,对模型起到简化的作用,另一方面加入惩罚项之后可以使模型变得可估计。

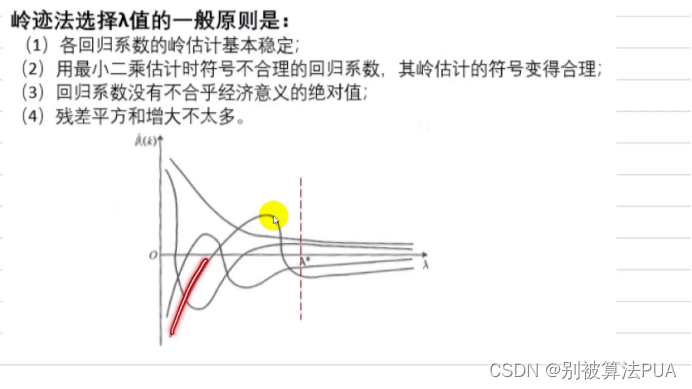

二.岭回归简单介绍(无推理过程):

1.岭回归:

- 如何选择参数λ

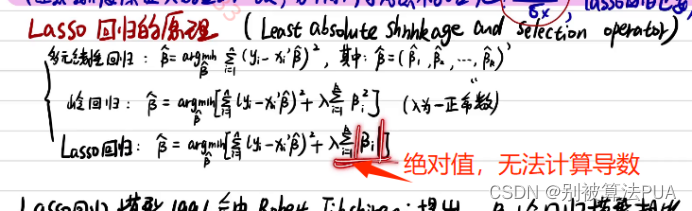

三lasso回归的原理与STATA实现:

1.

2.lasso可以理解为升级版的逐步回归,因为它可以筛选变量,将不重要的变量的系数直接压缩为0

四.使用stata实现:

1.标准化处理,matlab的zscore函数,或SPSS的分析-描述统计-描述。

stata也可以不过一次只能对一个变量进行标准化。

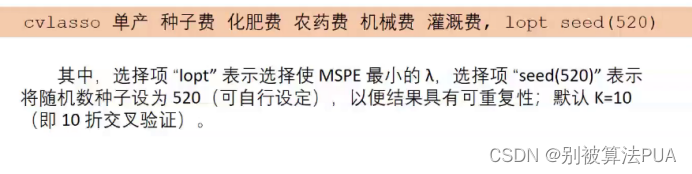

- K折交叉验证

- 使用K则交叉验证实现:

- 参数解释

、

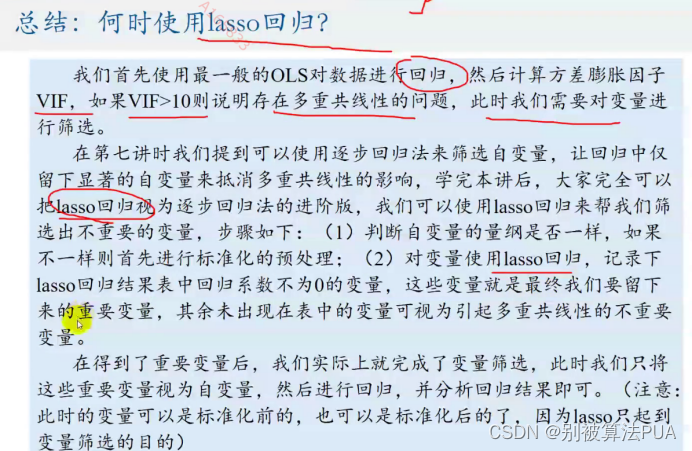

- 如和使用?

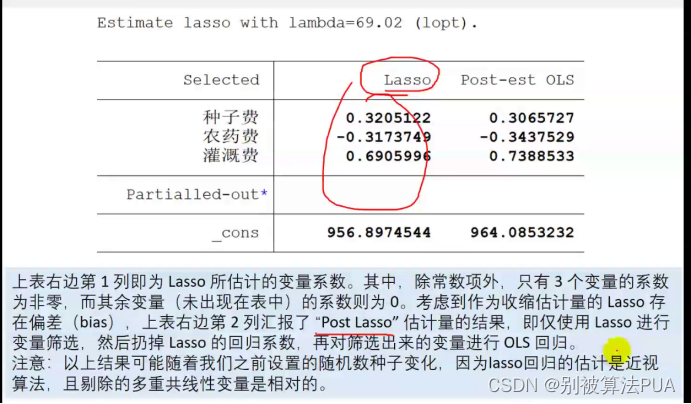

可将lasso回归看作是筛选变量的一种方法,进阶版的逐步回归。

文章来源:https://blog.csdn.net/weixin_64687170/article/details/135146224

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:chenni525@qq.com进行投诉反馈,一经查实,立即删除!

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:chenni525@qq.com进行投诉反馈,一经查实,立即删除!

最新文章

- Python教程

- 深入理解 MySQL 中的 HAVING 关键字和聚合函数

- Qt之QChar编码(1)

- MyBatis入门基础篇

- 用Python脚本实现FFmpeg批量转换

- Java基础进阶02-xml

- 蓝桥杯练习题(四)

- k8s中服务器容器tcp连接数量优化

- 高效减少组织自发荧光,提高信噪比

- 数据结构与算法之美学习笔记:38 | 分治算法:谈一谈大规模计算框架MapReduce中的分治思想

- 学习使用layPage, 多功能JS分页组件/插件的方法

- golang 服务端遇到strict-origin-when-cross-origin,解决跨域整理

- java进阶-java与http

- MySQL之对表内容的增删查改

- kube-apiserver 权限控制