我劝你不要去体检

《我劝你不要去体检》

这是罗师兄的原创文章

预计3-4分钟读完

作者:罗师兄 (luoyun515)

昨天跟一位转介绍的客户聊天,

是一位在ICT行业做测试的宝妈,

9月份时跟我咨询过保险的事,

本来最初是考虑自己和孩子的保险,

但由于临近孩子的生日,

时间紧迫,

就只买孩子的保险。

后来也有问过她自己的保险,

但一直也没有明确需求,

这个事也就搁浅了。

恰巧昨天突然想起问我,

聊到她10份的体检结果不太理想,

目前还在门诊治疗,

问及我目前还能不能买到保险。

她把体检报告给我一看,

除了目前正在接受治疗的甲亢,

还有乳腺结节、肺磨玻璃结节等多项指标异常。

我立马根据体检结果,

从系统去筛选判断这几项可能导致的核保结果,

综合判断下来,

至少会被延期1-2年。

更糟心的是,

在这次体检之前,

身体并无这些指标异常的记录,

也就是说,

如果她在体检之前就买了自己的健康险,

也就不会面临被除外、被延期的核保结果。

两年以后,

不仅保费随年龄增涨,

至于治愈结果还不确定。

所以,各位想要给自己或家人

配置保险的朋友,

尤其是重疾险和医疗险,

请一定要在买好保险以后再去体检。

如果不太懂这些,

你也可以向你身边的保险经纪人咨询。

说到肺结节,

近年来,

已成为各大医疗网站的热搜词条,

尤其是前3年“口罩”的原因,

导致肺结节越来越普遍,

而且在我众多IT互联网行业的朋友和客户,

或多或少都会有肺结节。

而保险公司对肺结节的核保,

普遍又不太友好,

4-5mm以下的肺结节,

一般都是除外承保,

超过5mm以上的一般会被延期或拒保。

而这样的核保结果,

总是不太令人满意。

虽然肺结节≠肺癌,

但总会让人有些担心,

如果保险再除外或拒保,

心里始终还是会有些梗。

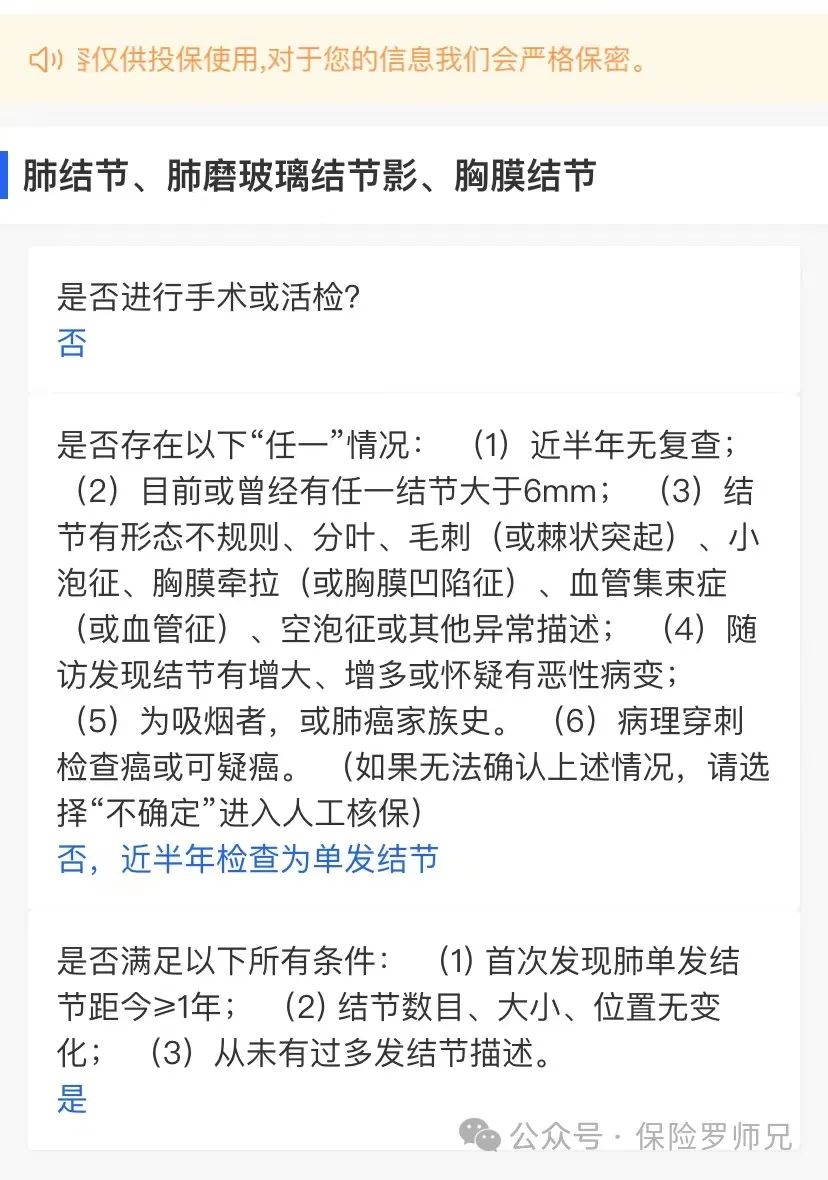

不过,最近某家保司上线了一款重疾险,

对于非多发性肺结节,

只要?≤6mm

竟然能标体承保。

智能核保如下:

只要满足以上标准,

肺结节可以作为标体承保。

所谓标体承保,

简单理解就是你整个身体被保障在内,

无除外,无加费,

即便带有肺结节,

作为标体承保后,

以后若因该结节

导致的疾病,

保险公司都应按照合同理赔。

对于带有肺结节的人来讲,

不要太友好。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:chenni525@qq.com进行投诉反馈,一经查实,立即删除!

- Python教程

- 深入理解 MySQL 中的 HAVING 关键字和聚合函数

- Qt之QChar编码(1)

- MyBatis入门基础篇

- 用Python脚本实现FFmpeg批量转换

- .pings勒索病毒的威胁:如何应对.pings勒索病毒的突袭?

- TLC5615实现示波器波形显示——方波、三角波、锯齿波

- 正点原子RV1126:编译自己rkmedia代码(以rkmedia_vi_venc_rtsp_test为模板)

- Ubuntu查看Intel&AMD&NVIDIA显卡使用情况

- 静态网页设计——校园官网(HTML+CSS+JavaScript)

- Prometheus配置Grafana监控大屏

- 云端赋能 算力加速 | 活动回顾

- Canny函数opencv

- 2023强网杯——Reverse——ezre

- EAANs