图解结算平台:准确高效给商户结款

这是《百图解码支付系统设计与实现》专栏系列文章中的第(4)篇。

本章主要讲清楚支付系统中商户结算涉及的基本概念,产品架构、系统架构,以及一些核心的流程和相关领域模型、状态机设计等。

1. 前言

收单结算是支付系统最重要的子域之一,行业内经常把有牌照的支付平台称为“收单机构”就可见一斑。

我们在上一篇文章讲了收单如何帮忙商户收钱,收完钱还得转给商户,用户支付100块钱,那么到底给商户多少钱,什么时候给,这都是结算平台干的工作。谓之“结算”。

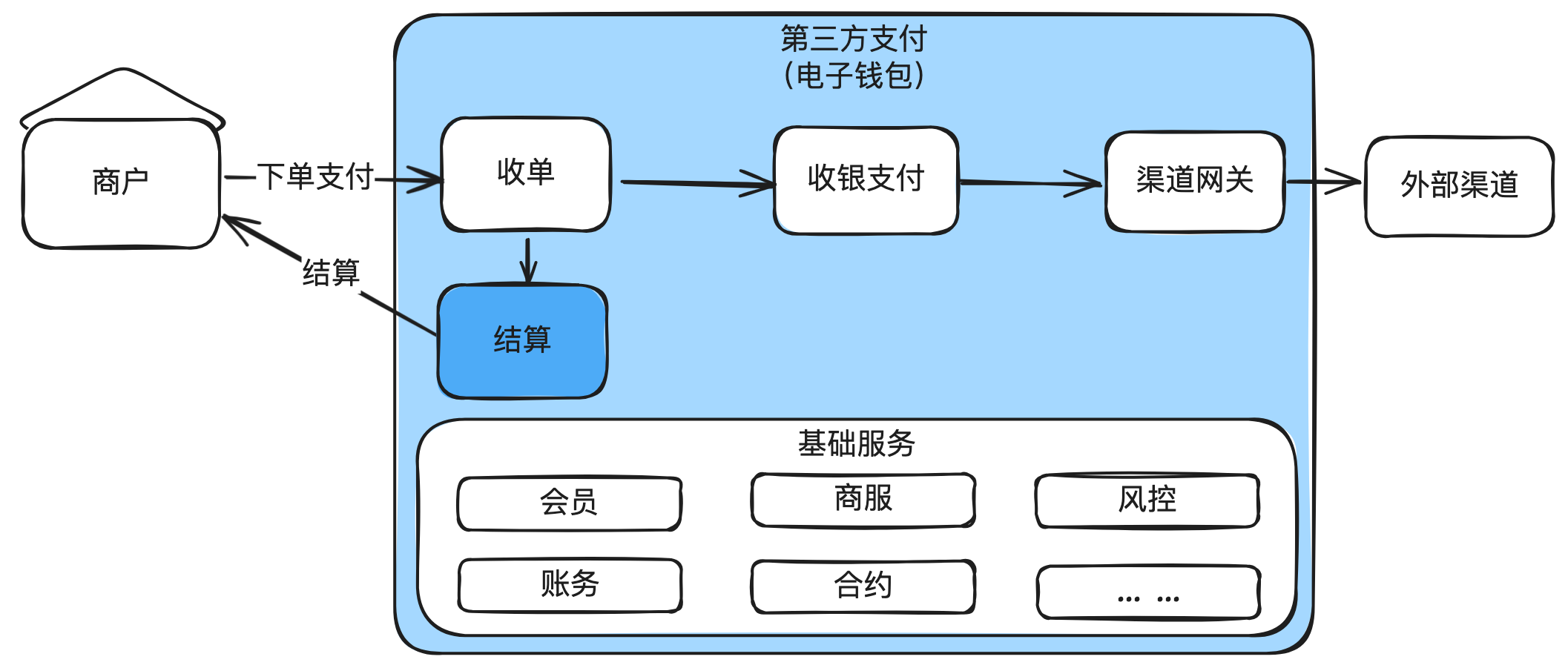

下面这个图留着是为了提高“收单、结算、拒付”紧密结合的印象。

三者的职能如下:

收单核心:主要负责处理商户订单的全生命周期管理:订单创建、支付推进、退款、撤销等。

结算核心:主要负责把商户应收账款算清楚,把结算款按合同约定结转给商户。

拒付核心:主要负责处理用户的拒付和对应的抗辩以及最后的判责。

2. 结算在支付系统中的位置

在收单机构(支付平台)里,结算就是把帮商户收进来的钱,按约定的结算规则、准确、及时地结算给商户。

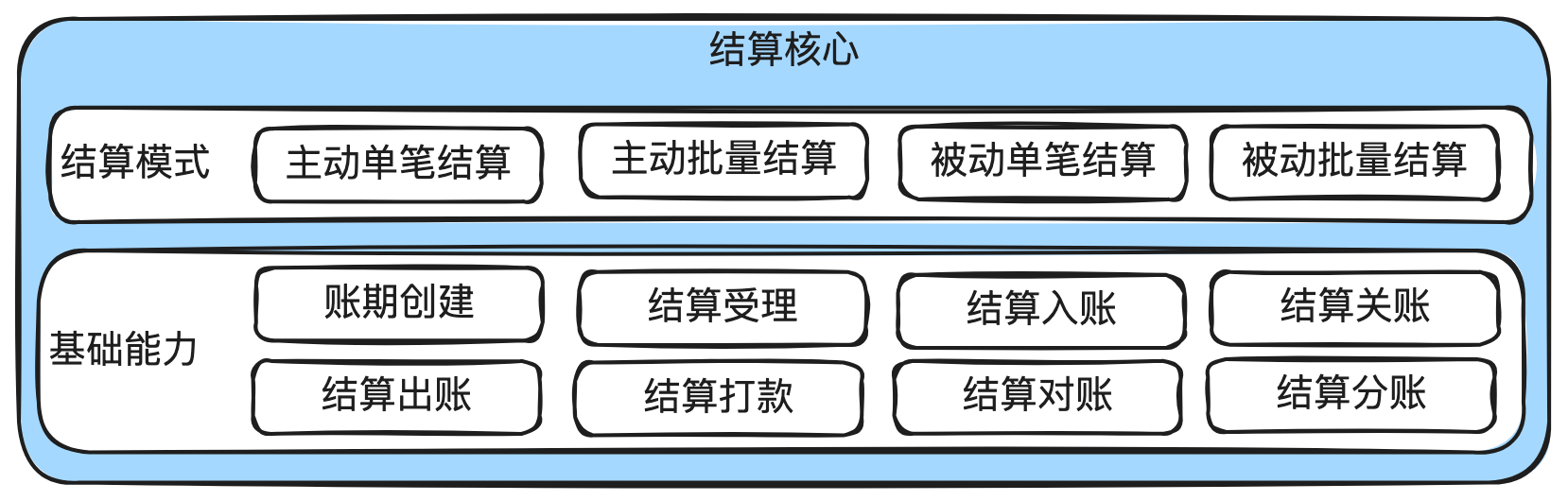

3. 结算产品架构

结算模式分为主动结算和被动结算。站在商户的角度,被动结算就是以收单机构为准,收单机构说结多少就是多少。主动结算就是以商户为准,商户说结多少就是多少。一般来说,大部分商户都是被动结算,特殊的大商户比如Google,Apple经常使用主动结算。

结算一定要设计账期,就像账务系统要有会计日是一样的道理,避免跨天的交易或零点附近的交易出现结算异常。对应就有账期创建、入账、关账、出账。

4. 结算系统架构

核心的服务包括:结算受理、注册,账期的新建、关账、出账,最后就是结算。

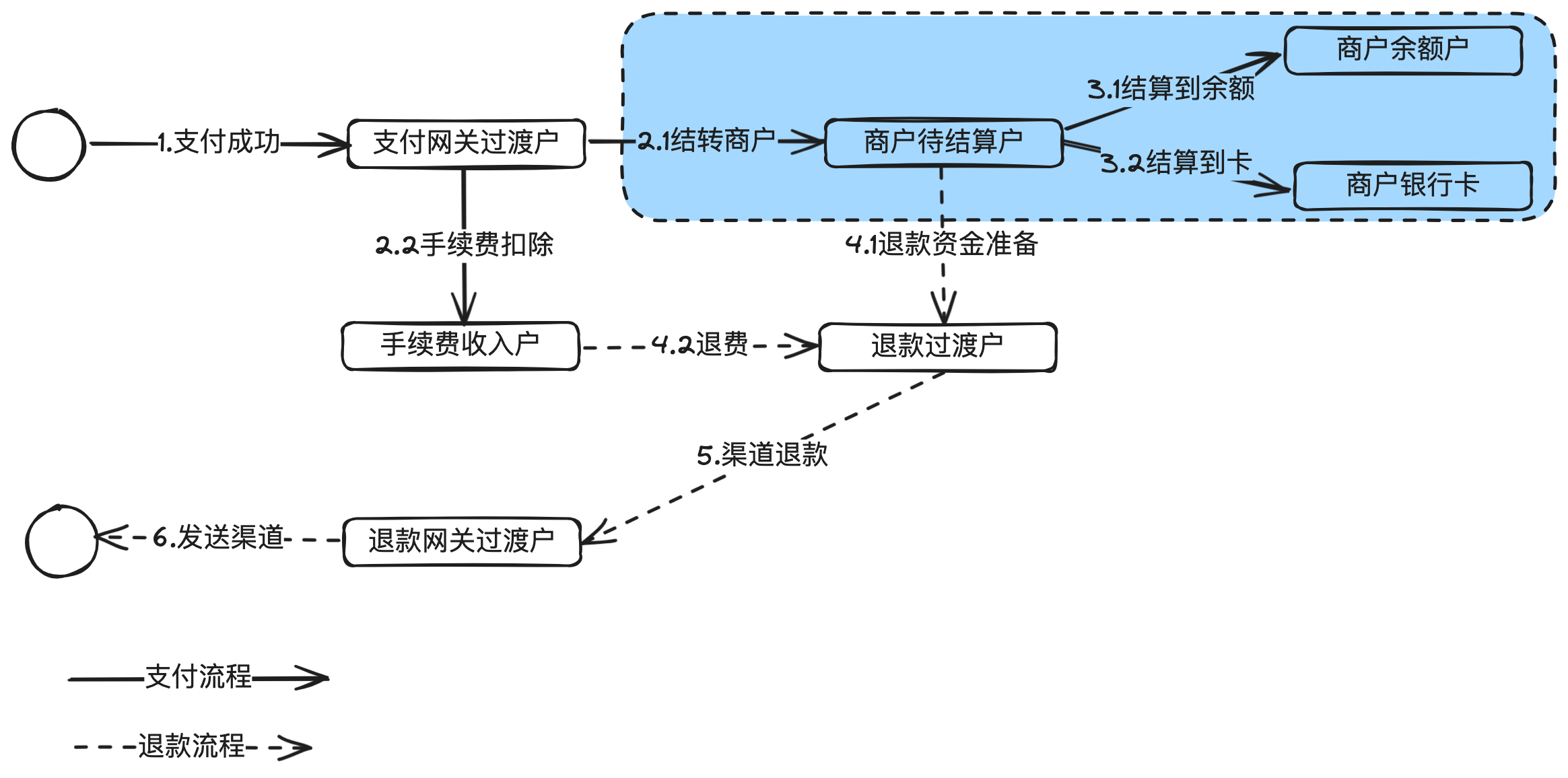

5. 结算核心流程

下面以即时到账模式为例说明。担保交易模式和预授权模式稍有不同。

在交易日,收单收到支付成功回执后,就发消息给结算,结算收到消息去查结算合约,进入结算注册流程。

在结算注册时,如果存在打开的账期,就直接挂过去,如果不存在,就创建一个账期。

在结算日,先进行关账,避免在途任务受影响。关账成功后,进入结算批次,再进入打款流程。

打款有3种情况:1)结算到商户余额户。2)在线结算到提现卡。3)线下人工打款(人工结算)。

打款完成后,推进结算流水SETTLED。

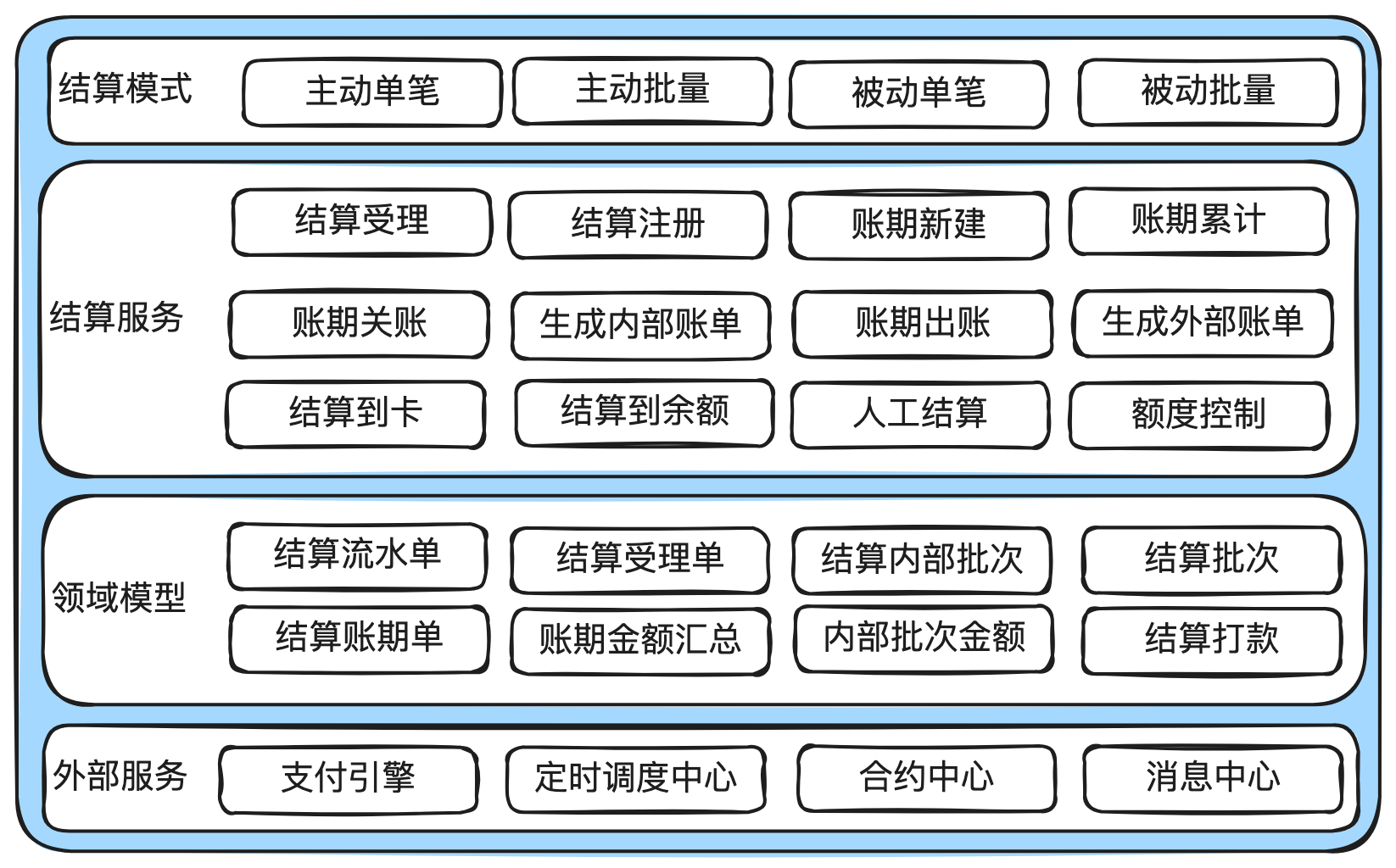

6. 结算核心领域模型

左边绿色部分是账单和流水相关信息,中间蓝色是账期和批次相关信息,右边是打款信息。

因为一个收单可能会有多种费用,所以会生成多条我方账单流水。同样的,一个收单可能结算给多个主体,对应有多笔结算流水。

结算账期有点类似会计日的概念,是为了控制零点左右的收单单据的结算能落到正确的结算账期里去。

关账后就会发起外部结算以及对应的打款。一个结算批次可能会分成多笔打款。

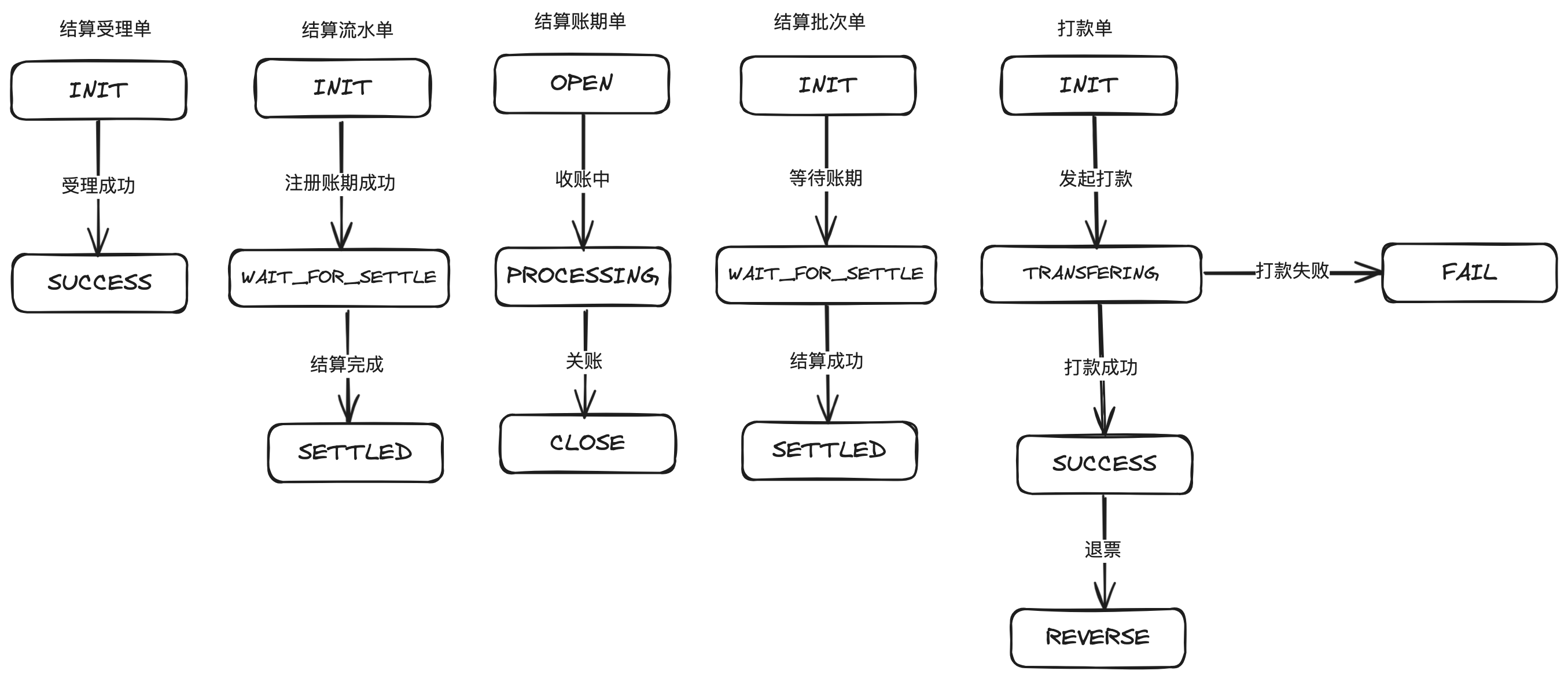

7. 结算状态机设计

上面把结算涉及到的状态机都画出来了。

特殊的是打款单的状态机,因为打款有可能调用外部渠道打到商户的卡里去,外部渠道有一定概率先返回打款成功,过两天后又返回退票(实际打款失败,资金退回),这个时候需要推进到REVERSE,然后重新更新信息后再进行打款。

退票的原因有多种,比如商户的卡被冻结等。

8. 资金流

结算一般只涉及到正向资金流,也就是支付成功后,一步步推进结算到商户余额户或者商户银行卡,如果是结算到商户余额户,就需要商户主动在商户门户发起提现到卡。

9. 结束语

本章主要讲了结算的基本概念,以及对应的产品和系统架构图,一些核心的领域模型和状态机设计。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:chenni525@qq.com进行投诉反馈,一经查实,立即删除!

- Python教程

- 深入理解 MySQL 中的 HAVING 关键字和聚合函数

- Qt之QChar编码(1)

- MyBatis入门基础篇

- 用Python脚本实现FFmpeg批量转换

- 哪种猫粮比较好?怎样囤性价比高的主食冻干品牌 ?

- 安全算法(二):共享密钥加密、公开密钥加密、混合加密和迪菲-赫尔曼密钥交换

- Python学习之路-数据库入门

- LeetCode刷题---最小栈

- adb 调试连接以太网(有线网口)的安卓设备

- 【Java】Spring Bean有几种配置方式?

- 集成电路/芯片可循环成本(RE)和非可循环成本(NRE)

- 【ONE·MySQL || 复合查询】

- Waited 3000 milliseconds (plus 14 milliseconds, 204700 nanoseconds delay)问题解决

- 翻译: LLMs新的工作流程和新的机会 New workflows and new opportunities