速下载|图解财政部“数据入表”及数据资产评估指导意见

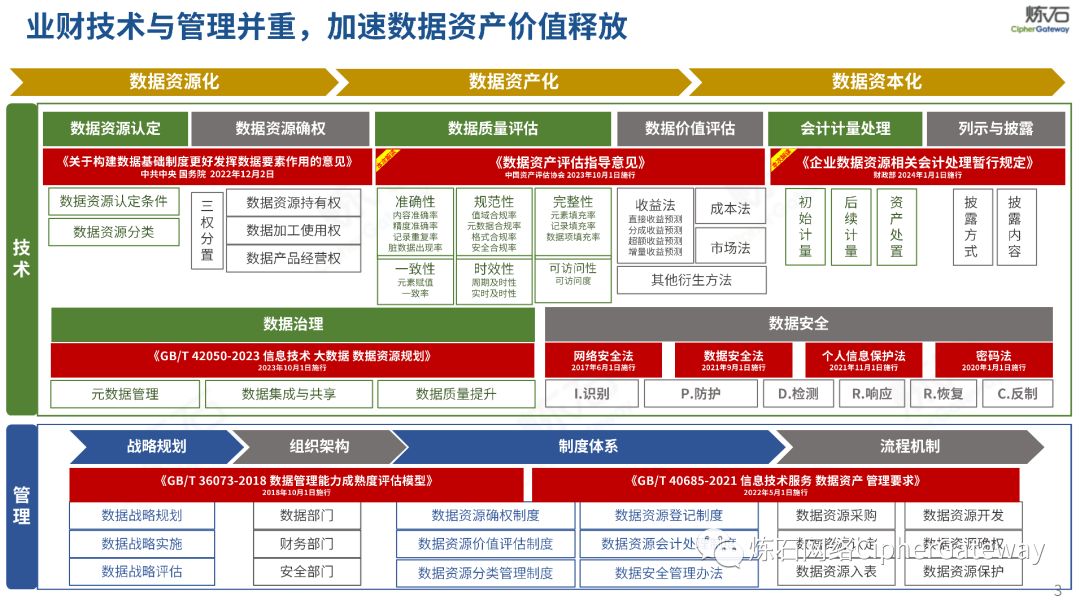

数据是数字经济的关键要素。我国不断加强对数据要素开发利用机制的创新研究,出台《关于构建数据基础制度更好发挥数据要素作用的意见》,提出“完善数据要素市场化配置机制,探索数据资产入表新模式”。“数据资源入表”作为发挥数据基础资源作用和创新引擎作用的重要支撑,对于探索用货币度量数据要素的资产价值,推动数据资源化、资产化、资本化,更好发挥数据对生产效率提升的倍增效应具有重要意义。

数据入表

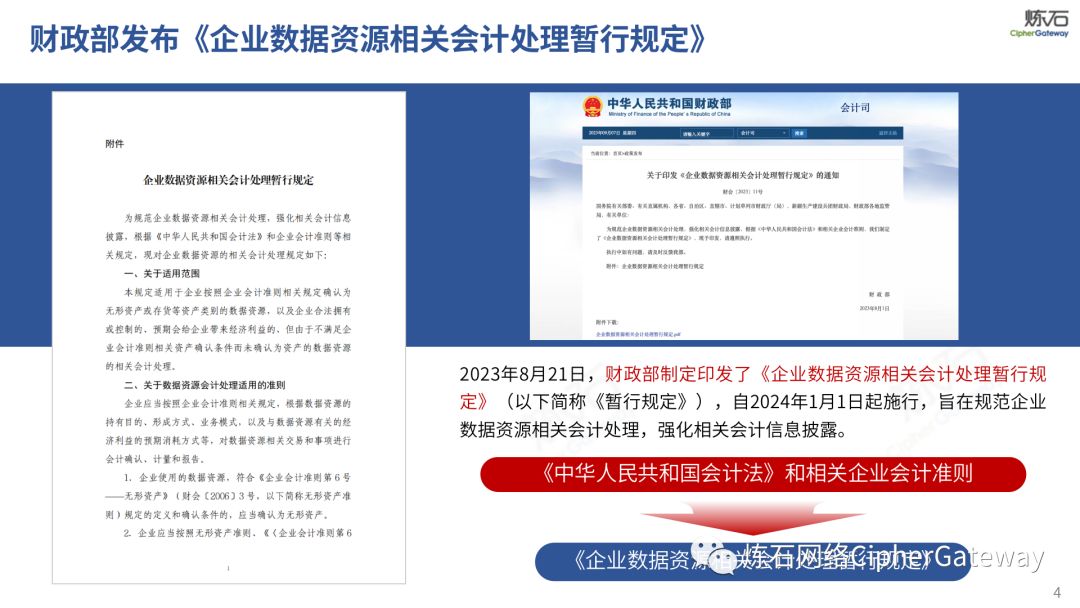

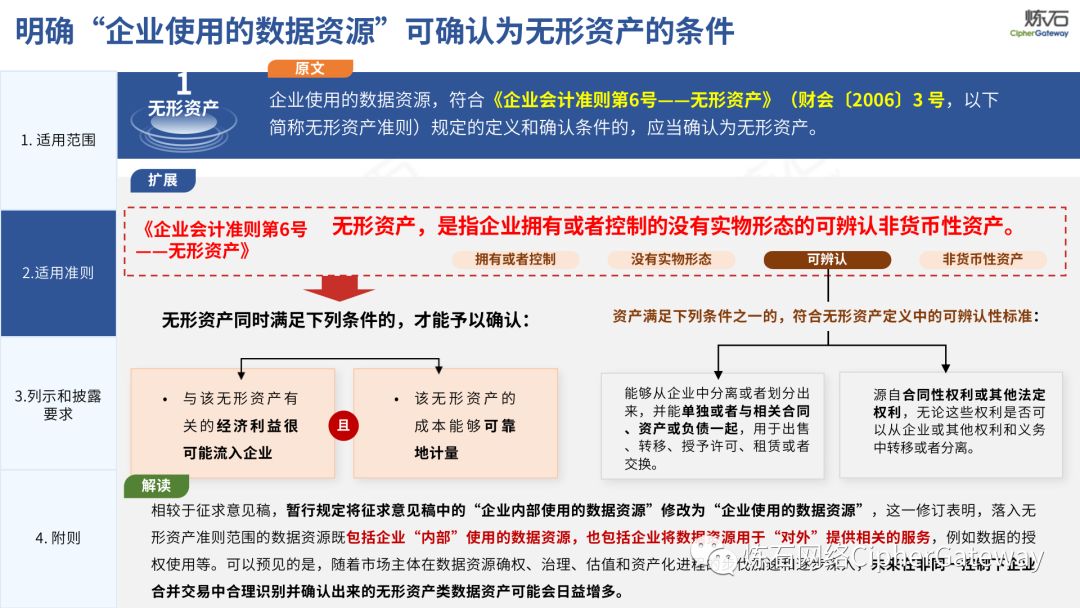

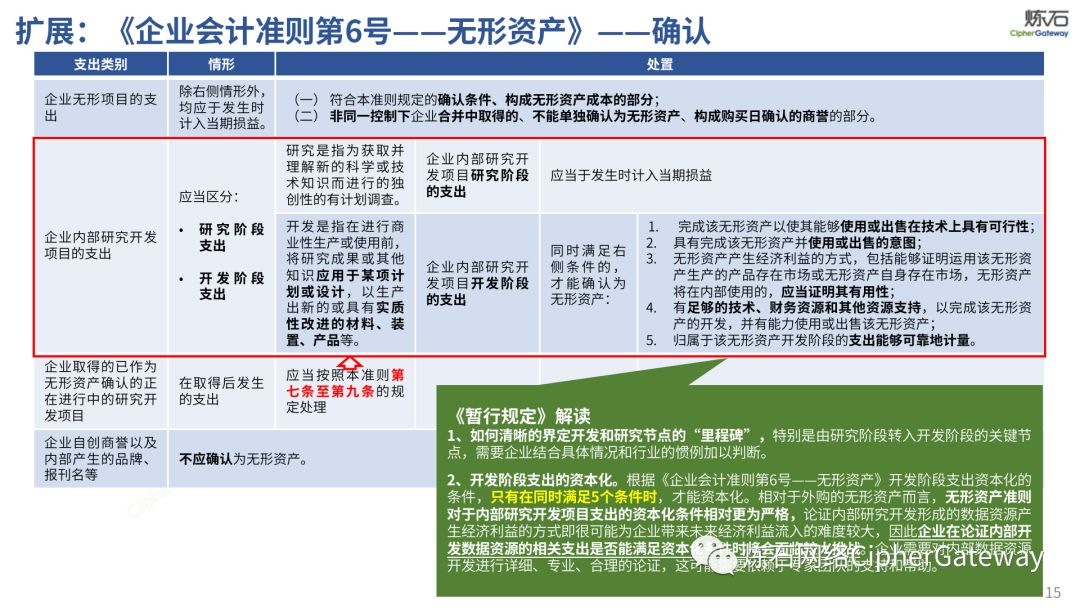

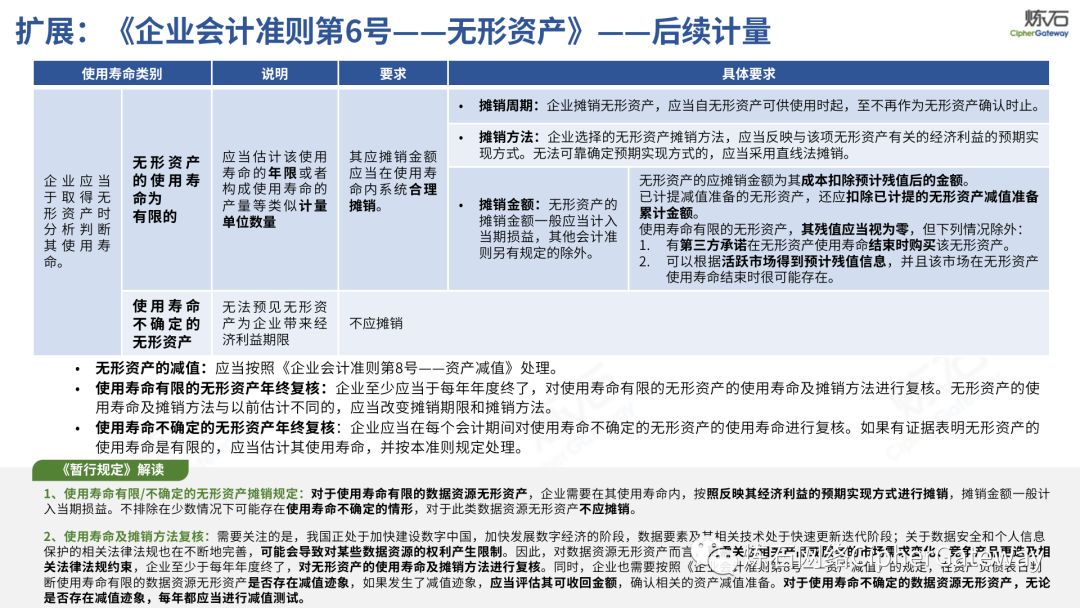

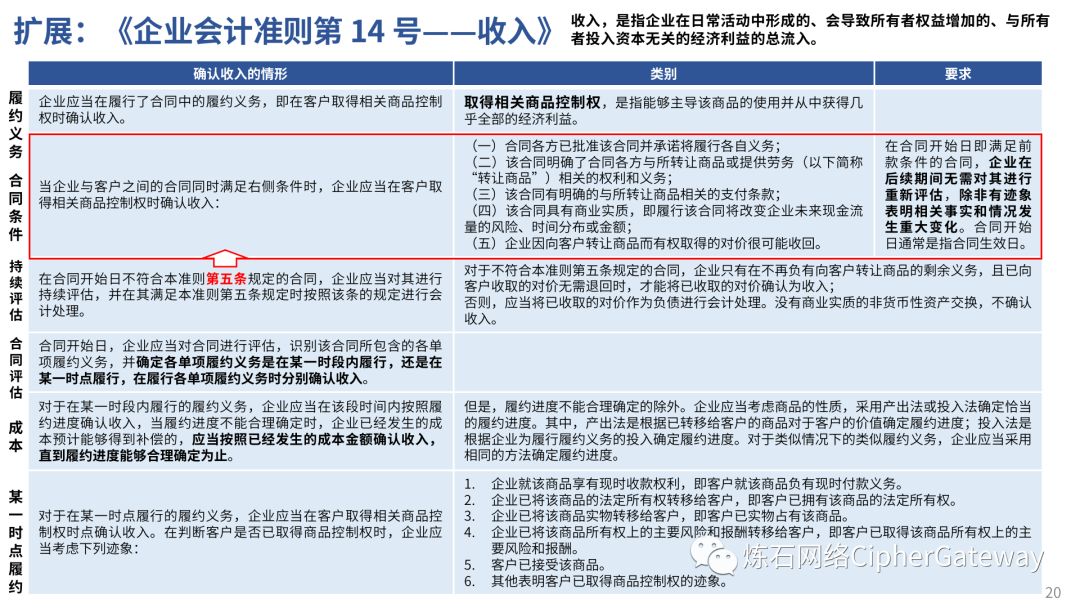

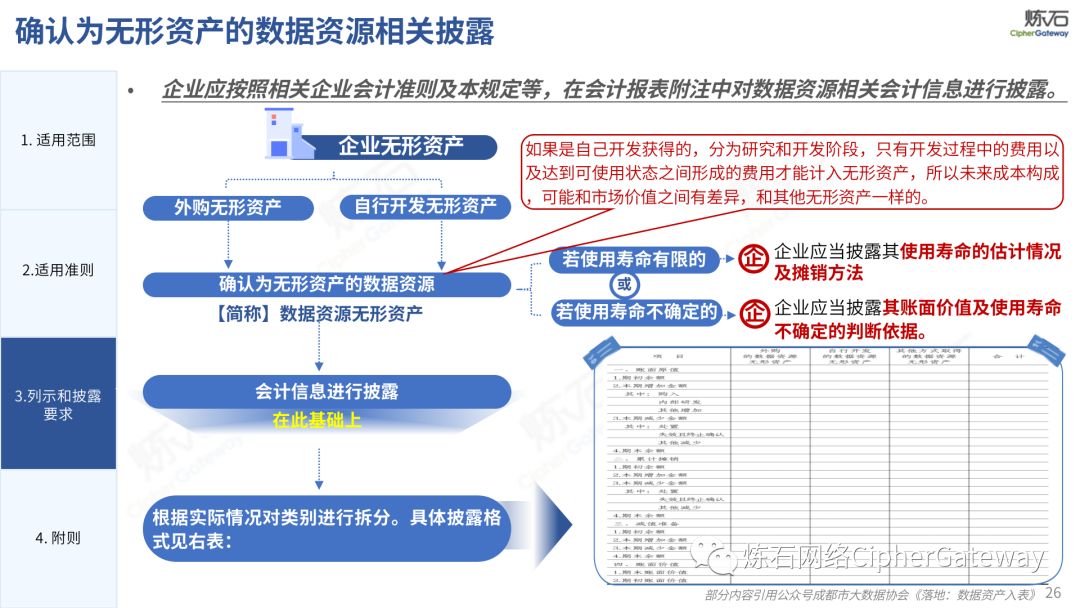

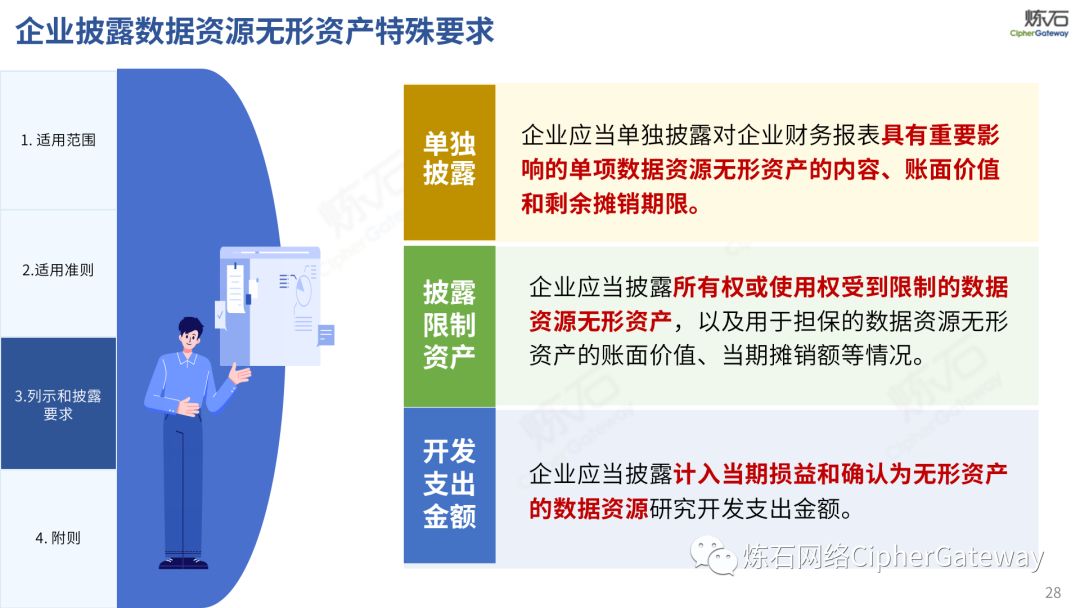

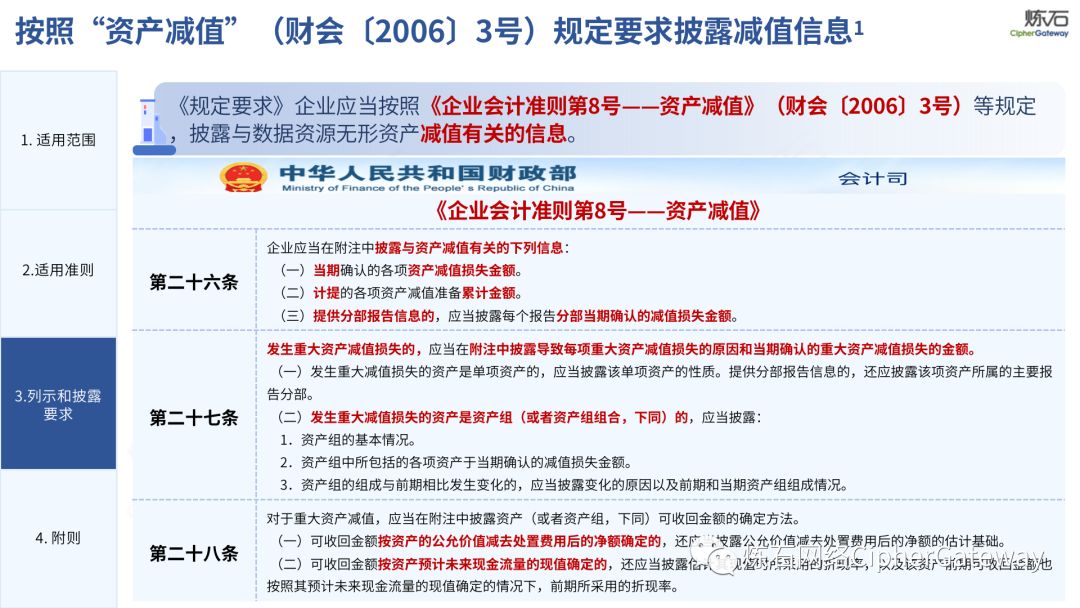

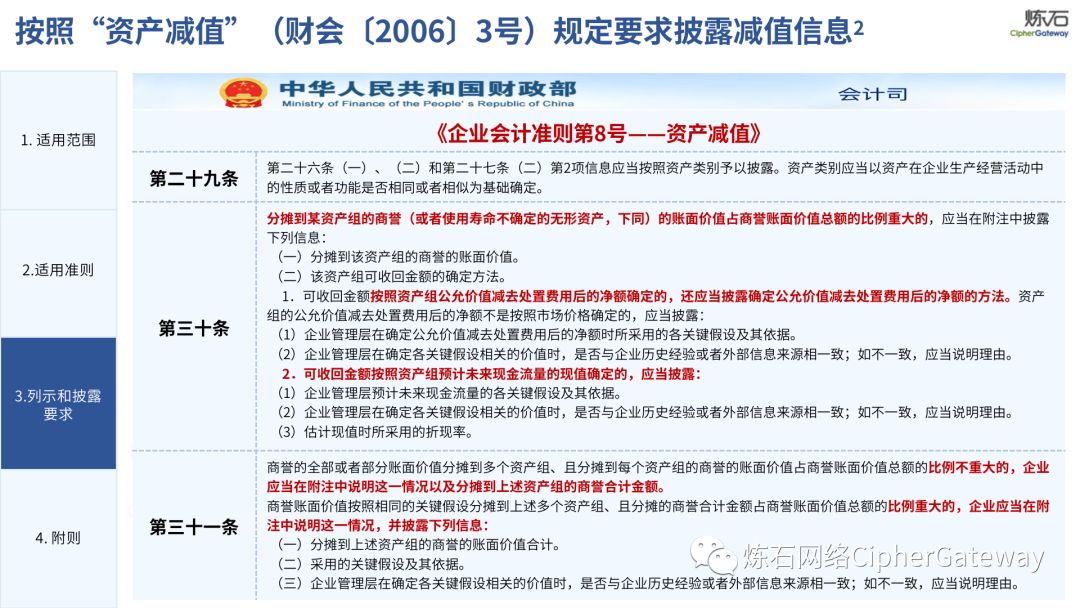

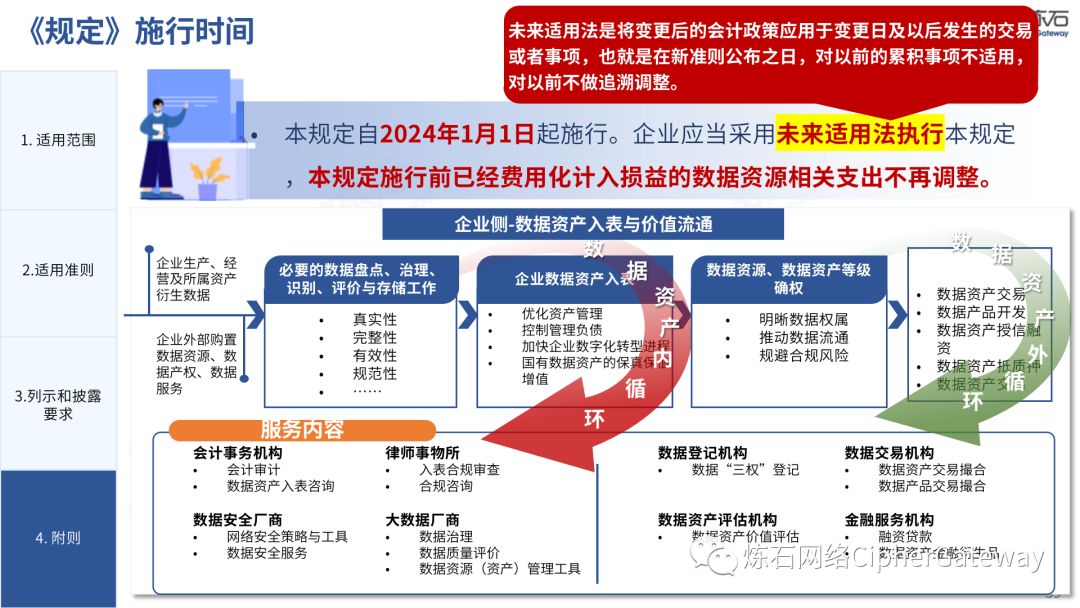

数据入表是将数据确认为企业资产负债表中“资产”一项,即数据资源入资产负债表,在财务报表中体现其真实价值与业务贡献。然而,在积极推动数据入表建设中,部分企业对数据资源能否作为会计上的资产“入表”、作为哪种资产入表、如何信息披露等存在疑虑,亟待加强指引。为此,2023年8月财政部制定印发了《企业数据资源相关会计处理暂行规定》(财会〔2023〕11号,以下简称《暂行规定》),将于2024年1月1日起施行。《暂行规定》是贯彻落实党中央、国务院关于发展数字经济决策部署的具体举措,也是以专门规定规范企业数据资源相关会计处理、发挥会计基础作用的重要一步,有助于完善基础性制度供给,切实服务数字经济发展和数字中国建设。

数据资产评估

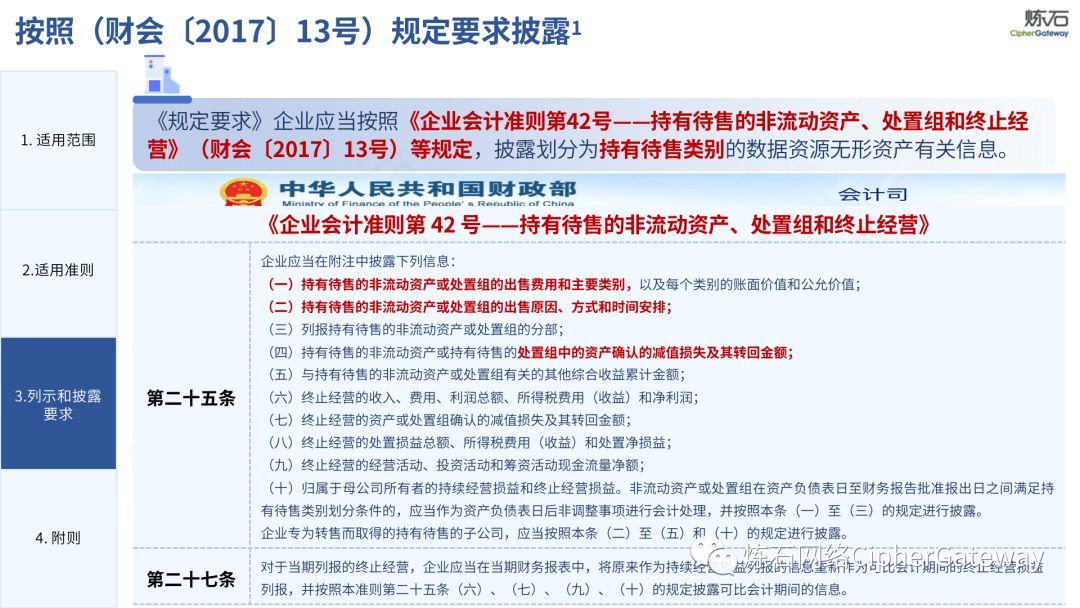

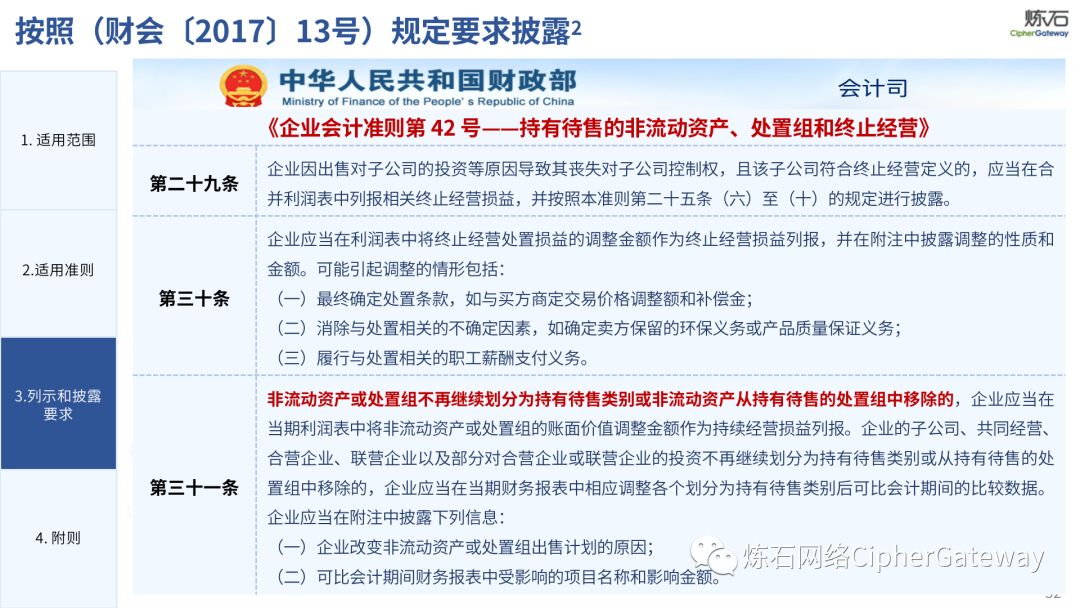

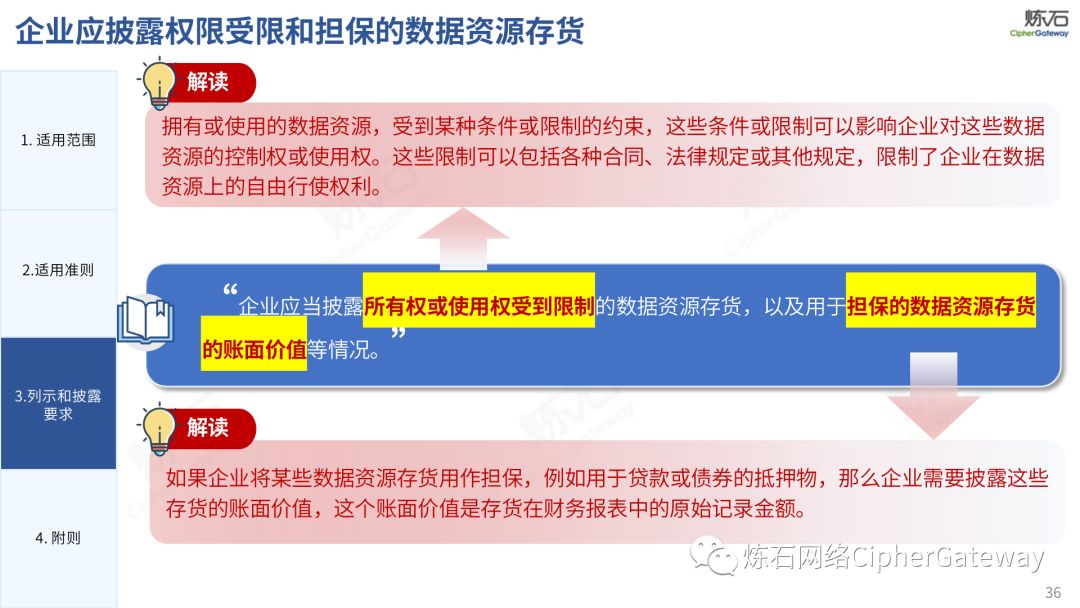

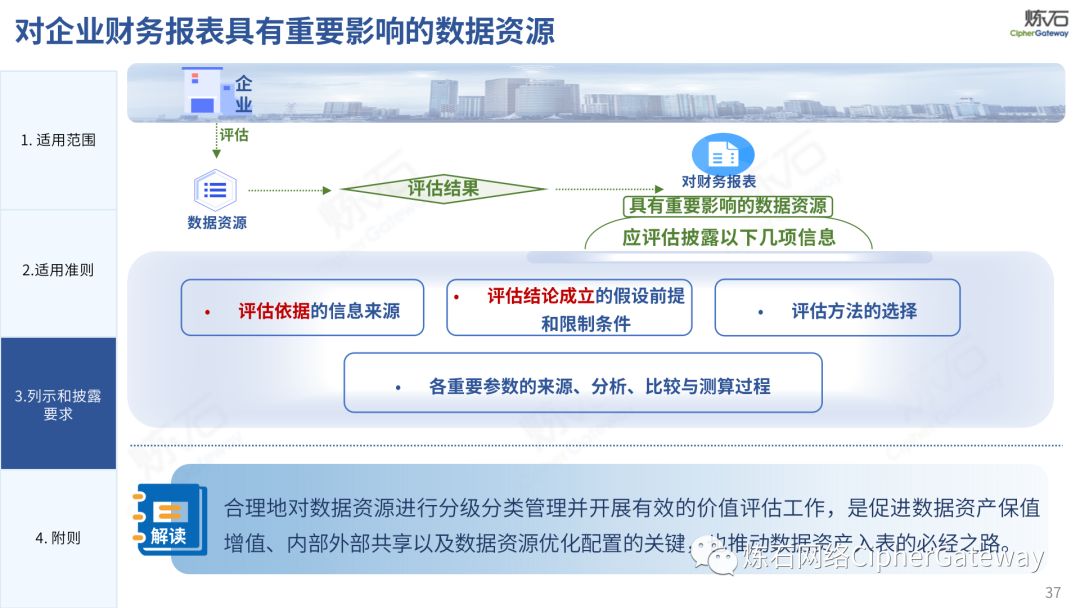

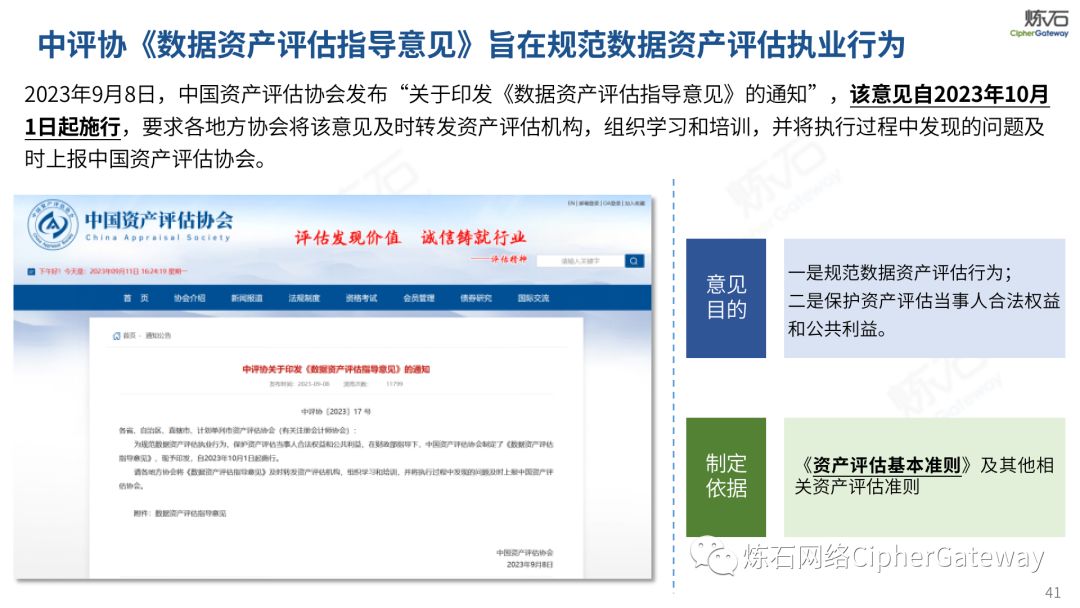

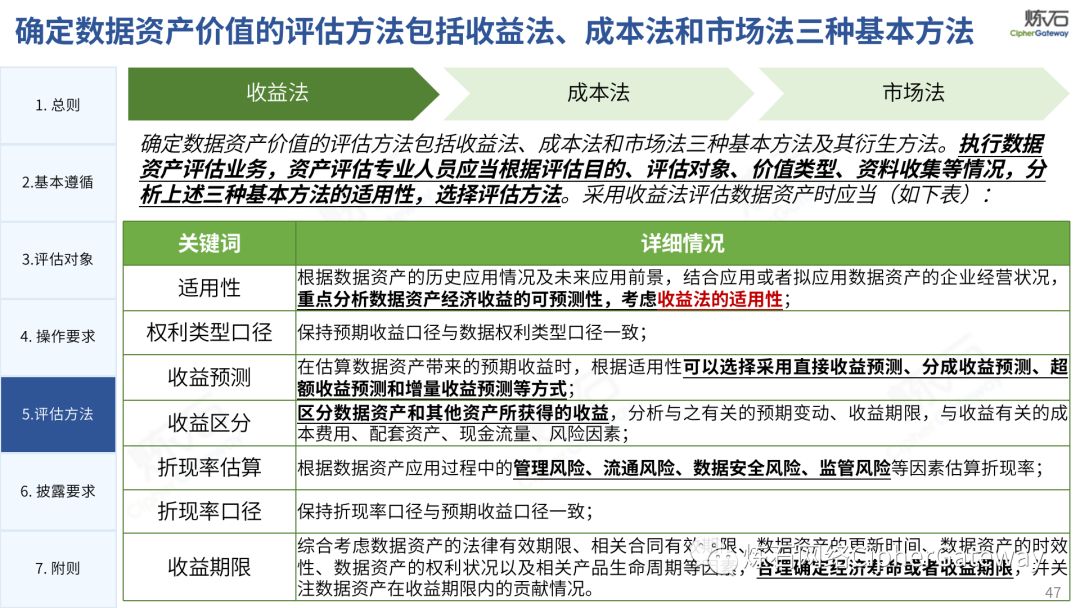

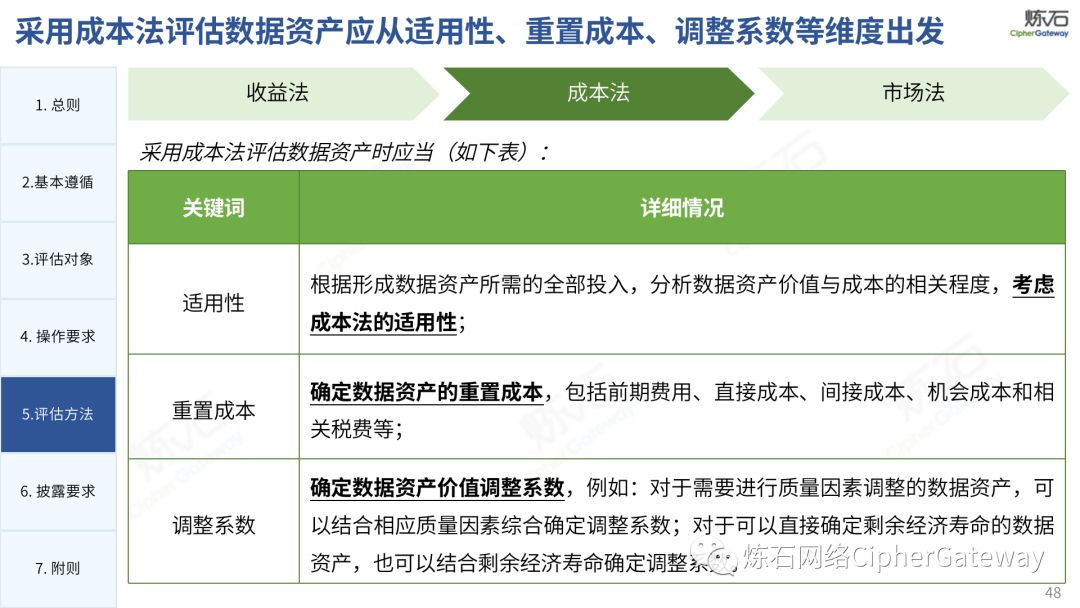

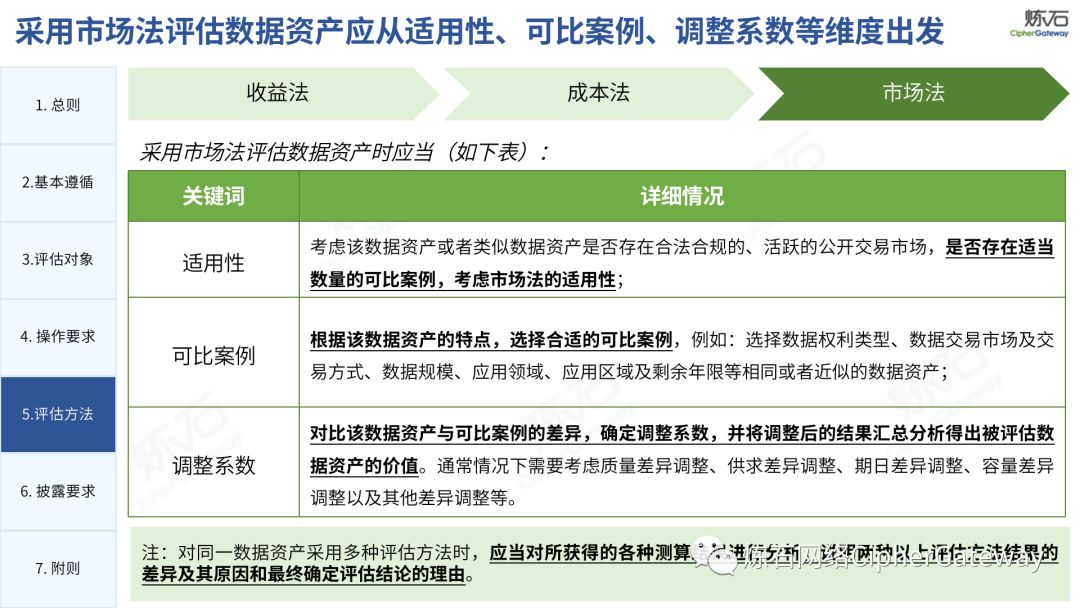

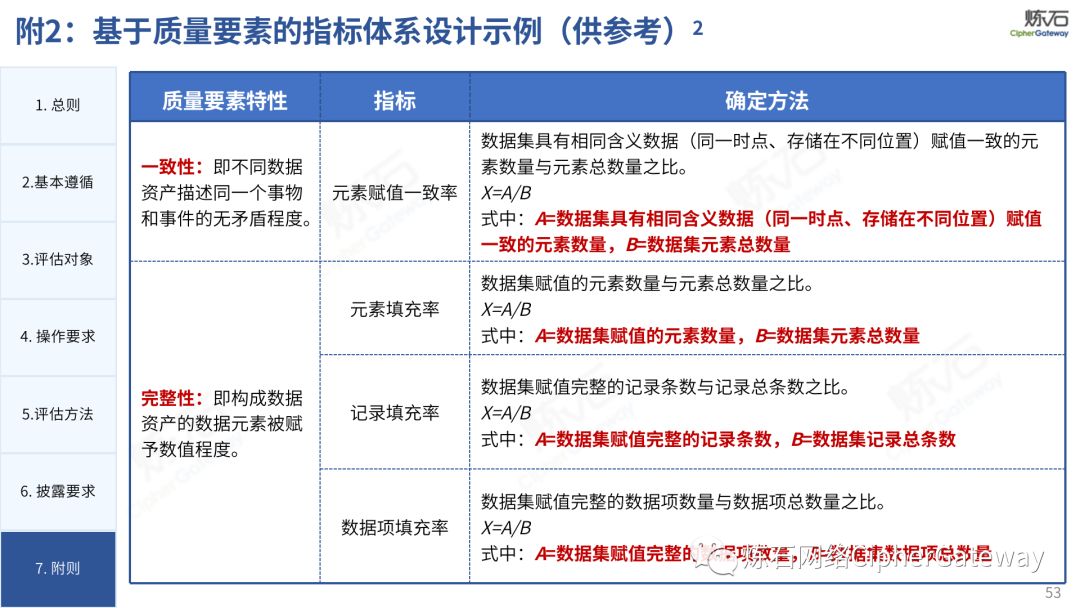

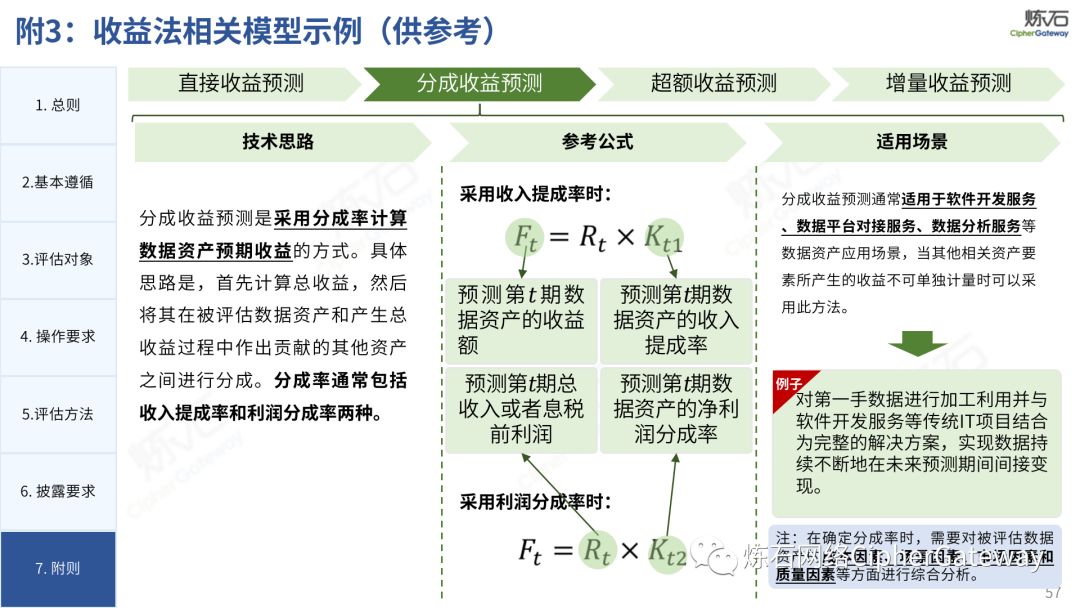

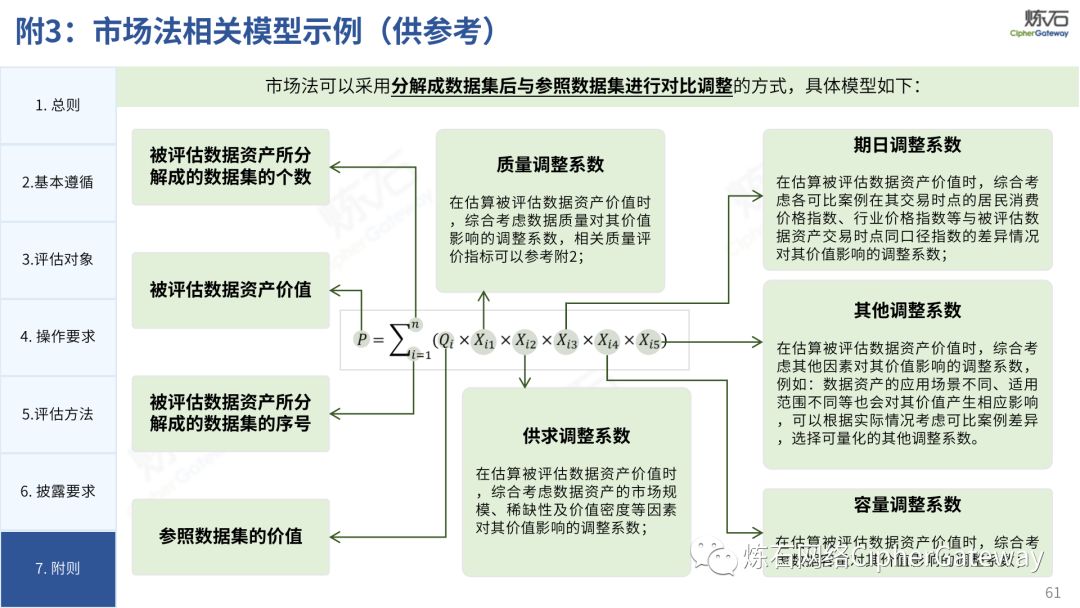

数据入表围绕数据资产会计核算的全过程,重点从“数据资产确认—数据资产评估—数据资产计量—数据资产披露”四个环节,提出数据资产会计核算的制度安排和技术路径。其中,数据资产评估作为落实数据入表的前提,是推动数据资产交易不可或缺的重要环节,也是揭示数据资产价值的重要标尺。2023年9月,财政部作为指导单位的中国资产评估协会发布《数据资产评估指导意见》,将于2023年10月1日起施行,旨在规范数据资产评估执业行为,保护资产评估当事人合法权益和公共利益。

《暂行规定》和《指导意见》是从财会角度创新数据要素开发利用机制、发挥数据要素价值、促进数字经济发展的有力举措。炼石结合业内专家观点,以幻灯片形式尝试对《企业数据资源相关会计处理暂行规定》《数据资产评估指导意见》进行解读,为加快各领域探索数据入表落地,规范数据资产评估行为,推动数据要素价值挖掘、促进数据开发利用流通贡献力量。由于作者水平有限,欢迎业界同仁共同探讨完善。

关注本账号,私信小编,打包下载幻灯片图解《企业数据资源相关会计处理暂行规定》《数据资产评估指导意见》PDF版及政策原文。

扫码入群为了共同推动数据安全产业发展,欢迎行业同仁加入“[炼石]数据安全法规圈”微信群,探讨数据安全政策动态和合规要求。

扫码入群为了共同推动数据安全产业发展,欢迎行业同仁加入“[炼石]数据安全法规圈”微信群,探讨数据安全政策动态和合规要求。

关注本账号,私信小编,打包下载幻灯片图解《企业数据资源相关会计处理暂行规定》《数据资产评估指导意见》PDF版及政策原文。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:chenni525@qq.com进行投诉反馈,一经查实,立即删除!

- Python教程

- 深入理解 MySQL 中的 HAVING 关键字和聚合函数

- Qt之QChar编码(1)

- MyBatis入门基础篇

- 用Python脚本实现FFmpeg批量转换

- Android Kotlin Viewbinding封装

- JAVA方法及练习

- 在 Spring MVC 中,用于接收前端传递的参数的注解常用的有以下几种

- 前端实现关键词搜索

- 鲸鱼优化算法WOA改进预告

- Oauth2.0授权篇

- 值得收藏!近140套企业网站建站源码系统:轻松自定义你的网站+完整的代码安装包 以及搭建教程

- 1018:奇数偶数和1028:I love 闰年!和1029:三角形判定

- WPF Binding Mode

- 有效解决vcruntime140_1.dll丢失的问题,关于vcruntime140_1.dll文件