第一章-第一节-会计概念、职能和目标

第一章 概述

东方欲晓,莫道君行早,踏遍青山人未老,风景这边独好。虽然我的专业是软件工程,但是!但是!但是!光有技术是不够的,我自认为我也不是天才,我只是一个普通人,所以除了技术,我应该掌握一点别的什么东西,想赚钱,却不了解相关的知识,嗯,那就考个初级会计吧。

本章思维导图

一、本章知识结构

| 本章考情分析 | 预计分值2-4分,均为客观题,学习方法是理解、记忆为主 |

|---|---|

| 本章教材变化 | 2023年教材本章变化较小,框架结构无调整,具体内容变化如下 1.第一节增加了“初始确认”“再确认”的定义。 2.第一节修改了“会计监督”的相关表述 3.第二节标题修改为“会计基本假设和会计核算的基础”。 4.第三节修改了“会计信息作用”“可理解性”“谨慎性”的相关表述。 5.第四节删除了“会计职业风险”的相关内容。 |

二、本章学习提示

本章主要介绍会计的概念、会计职能和会计目标、会计的基本假设和基础、会计信息质量要求以及从会计职业道德和内部控制两方面简述保障会计工作质量的制度安排和措施。

本章具体有5节

第一节 会计概念、职能和目标

第二节 会计基本假设和会计核算的基础

第三节 会计信息质量要求

第四节 会计职业道德

第五节 内部控制基础

【提示】重点内容是前四节

第一节 会计概念、职能和目标

考点1 会计概念、职能和目标

| 会计定义、特征 | 1、定义:现代会计是以货币为主要计量单位,采用专门方法和程序,对企业和行政、事业单位的经济活动过程及其结果进行准确完整、连续系统的核算和监督,以如实反映受托责任履行情况和提供有用经济信息为主要目的的经济管理活动。 2、特征:(2个) (1)以货币为主要计量单位 (2)准确完整性、连续系统性 |

|---|---|

| 【提示】会计是在所有权和经营权分离的背景下,为纠正委托代理关系中信息不对称而产生的,企业会计信息刻画着企业经营活动,传递着企业经营状况和盈利能力,其是刻画企业经营活动的商业语言,具有极强的外部性即财务会计是对外提供信息的会计。 |

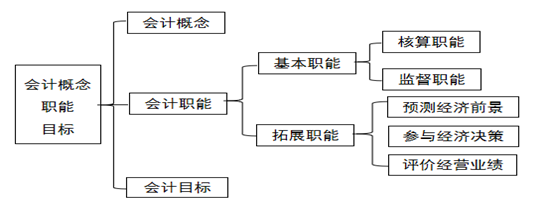

考点2 会计职能

| 会计职能 | 会计职能,是指会计在经济管理过程中所具有的功能。 (1)基本职能:会计核算和会计监督两项 (2)拓展职能:预测经济前景、参与经济决策、评价经营业绩等 |

|---|---|

| 核算职能 | 1.核算职能 会计的核算职能,是指会计以货币为主要计量单位,对特定主体的经济活动进行确认、计量、记录和报告。会计核算贯穿于经济活动的全过程,是会计最基本的职能。 |

==【例题?多选题】==根据会计法律制度的规定,下列各项中,属于会计核算内容的有( )。(2018年)

A.资本、基金的增减 B.财务成果的计算和处理

C.款项和有价证券的收付 D.债权、债务的发生和结算

【答案】ABCD

【解析】会计核算的内容主要包括:①款项和有价证券的收付(选项C);②财物的收发、增减和使用;③债权、债务的发生和结算(选项D);④资本、基金的增减(选项A);⑤收入、支出、费用、成本的计算;⑥财务成果的计算和处理(选项B);⑦需要办理会计手续、进行会计核算的其他事项。

| 监督职能 | 2.监督职能 会计监督可分为单位内部监督、 国家监督和社会监督三部分,三者共同构成了"三位一体"的会计监督体系(2023新增) |

|---|---|

| (一) 基本职能 | 会计监督:真实性、合法性、合理性的审查 |

| 核算和监督职能的关系 | 3.会计核算与会计监督是相辅相成、辩证统一的(考点) 会计核算是会计监督的基础,没有核算提供的各种信息,监督就失去了依据;会计监督又是会计核算质量的保障,只有核算没有监督,就难以保证核算提供信息的质量。 |

【出题视角】会计两个基本职能之间的关系

会计核算是会计监督的基础,会计监督是会计核算的保障。

==【例题?多选题】==下列各项中,属于会计核算职能的内容有( )。 (2022年)

A.审查各项会计核算是否反映经济业务的真实状况 B.归集并分配产品生产过程中发生的制造费用

C.对财物的收发、增减和使用进行确认和计量 D.审查各项经济业务是否符合国家法律规定

【答案】BC

【解析】选项 AD 描述的是会计监督职能。

【出题视角】基本职能与拓展职能的区分

==【例题?多选题】==下列各项中,属于会计基本职能的有( )。(2020年)

A.参与经济决策 B.进行会计核算 C.实施会计监督 D.预测经济前景

【答案】BC

【解析】选项AD属于会计拓展职能。

考点3 会计目标

| (一)概念 | 会计的基本目标是向财务报告使用者提供企业财务状况、经营成果和现金流量等有关的会计资料和信息,反映企业管理层受托责任履行情况,有助于财务报告使用者作出经济决策,达到不断提高企业事业单位乃至经济社会整体的经济效益和效率的目的和要求。 |

|---|---|

| (二)会计资料及会计信息的使用者 | 使用者既包括企事业单位的内部使用者又包括外部使用者,主要包括投资者、债权人、政府及其有关部门和社会公众等。 注意:满足投资者的信息需要是企业财务报告编制的首要出发点 |

三、小结

第一节重点内容

1.会计基本职能包括内容及相互间关系

2.会计目标

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:chenni525@qq.com进行投诉反馈,一经查实,立即删除!

- Python教程

- 深入理解 MySQL 中的 HAVING 关键字和聚合函数

- Qt之QChar编码(1)

- MyBatis入门基础篇

- 用Python脚本实现FFmpeg批量转换

- 【Java面试题】HTTP与 HTTPS 的区别

- 力扣题目学习笔记(OC + Swift)27.移除元素

- 24.1.24 DAY1 C++

- Python爬取电影天堂

- Linux C 中 multiple definition of ‘xxx‘

- 按键检测|中断检测

- Angular系列教程之DOM操作

- 【PHP】where和whereOr一起复杂查询示例

- ImportError: cannot import name ‘BaseQuery‘ from ‘flask_sqlalchemy‘

- 制造业CRM是什么?都有哪些特色功能?