backtrader框架初探,轻松跑通策略并策略分析

发布时间:2024年01月06日

网上有很多backtrader的文章,并有些将其与vnpy做比较,经过安装后发现,还是backtrader教程简单。

1、前期准备

# 安装akshare免费行情源

pip install akshare -i http://mirrors.aliyun.com/pypi/simple/ --trusted-host=mirrors.aliyun.com --user --upgrade

# 安装backtrader

pip install backtrader -i https://pypi.tuna.tsinghua.edu.cn/simple

# 安装backtrader依赖

pip install freetype-py # 下载安装的是老版本的

pip install docwriter virtualenv -i http://mirrors.aliyun.com/pypi/simple/ --trusted-host=mirrors.aliyun.com

# 安装matplotlib

pip install matplotlib==3.2.2

# 安装quantstats

pip install quantstats

2、简单策略

使用移动平均线构建一个简单的金叉买,死叉卖的策略。

#!/usr/bin/env python

# -*- coding: UTF-8 -*-

'''

@Author:Airyv

@Project:test

@File:quantstats_demo.py

@Date:2024/1/1 21:45

@desc:

'''

from datetime import datetime

import backtrader as bt # 升级到最新版

import matplotlib.pyplot as plt # 由于 Backtrader 的问题,此处要求 pip install matplotlib==3.2.2

import akshare as ak # 升级到最新版

import pandas as pd

import quantstats as qs

import pyfolio as pf

plt.rcParams["font.sans-serif"] = ["SimHei"]

plt.rcParams["axes.unicode_minus"] = False

# 利用 AKShare 获取股票的后复权数据,这里只获取前 6 列

stock_hfq_df = ak.stock_zh_a_hist(symbol="600028", adjust="hfq").iloc[:, :6]

# 处理字段命名,以符合 Backtrader 的要求

stock_hfq_df.columns = [

'date',

'open',

'close',

'high',

'low',

'volume',

]

# 把 date 作为日期索引,以符合 Backtrader 的要求

stock_hfq_df.index = pd.to_datetime(stock_hfq_df['date'])

class MyStrategy(bt.Strategy):

"""

主策略程序

"""

params = (("maperiod", 5),) # 全局设定交易策略的参数

def __init__(self):

"""

初始化函数

"""

self.data_close = self.datas[0].close # 指定价格序列

# 初始化交易指令、买卖价格和手续费

self.order = None

self.buy_price = None

self.buy_comm = None

# 添加移动均线指标

self.sma = bt.indicators.SimpleMovingAverage(

self.datas[0], period=self.params.maperiod

)

def next(self):

"""

执行逻辑

"""

if self.order: # 检查是否有指令等待执行,

return

# 检查是否持仓

if not self.position: # 没有持仓

if self.data_close[0] > self.sma[0]: # 执行买入条件判断:收盘价格上涨突破20日均线

self.order = self.buy(size=100) # 执行买入

else:

if self.data_close[0] < self.sma[0]: # 执行卖出条件判断:收盘价格跌破20日均线

self.order = self.sell(size=100) # 执行卖出

# 更新指令状态

if self.order:

self.buy_price = self.data_close[0]

self.buy_comm = self.broker.getcommissioninfo(self.data).getcommission(self.buy_price, 100)

self.order = None # 在这里将订单设置为None,表示没有正在执行的订单

else:

self.buy_price = None

self.buy_comm = None

cerebro = bt.Cerebro() # 初始化回测系统

start_date = datetime(2010, 1, 3) # 回测开始时间

end_date = datetime(2023, 6, 16) # 回测结束时间

data = bt.feeds.PandasData(dataname=stock_hfq_df, fromdate=start_date, todate=end_date) # 加载数据

# data=bt.feeds.PandasData(dataname=df,fromdate=start_date,todate=end_date)#加银数据

cerebro.adddata(data) # 将数据传入回测系统

cerebro.addstrategy(MyStrategy) # 将交易策略加载到回测系统中

# 加入pyfolio分析者

cerebro.addanalyzer(bt.analyzers.PyFolio, _name='pyfolio')

start_cash = 1000000

cerebro.broker.setcash(start_cash) # 设置初始资本为 100000

cerebro.broker.setcommission(commission=0.002) # 设置交易手续费为 0.2%

result = cerebro.run() # 运行回测系统

port_value = cerebro.broker.getvalue() # 获取回测结束后的总资金

pnl = port_value - start_cash # 盈亏统计

print(f"初始资金: {start_cash}\n回测期间:{start_date.strftime('%Y%m%d')}:{end_date.strftime('%Y%m%d')}")

print(f"总资金: {round(port_value, 2)}")

print(f"净收益: {round(pnl, 2)}")

# cerebro.plot(style='candlestick') # 画图

cerebro.broker.getvalue()

strat = result[0]

pyfoliozer = strat.analyzers.getbyname('pyfolio')

returns, positions, transactions, gross_lev = pyfoliozer.get_pf_items()

cerebro.plot()

# Use quantstats to output backtrader backtest results

qs.reports.html(returns, output='temp.html')

stock = qs.utils.download_returns(returns)

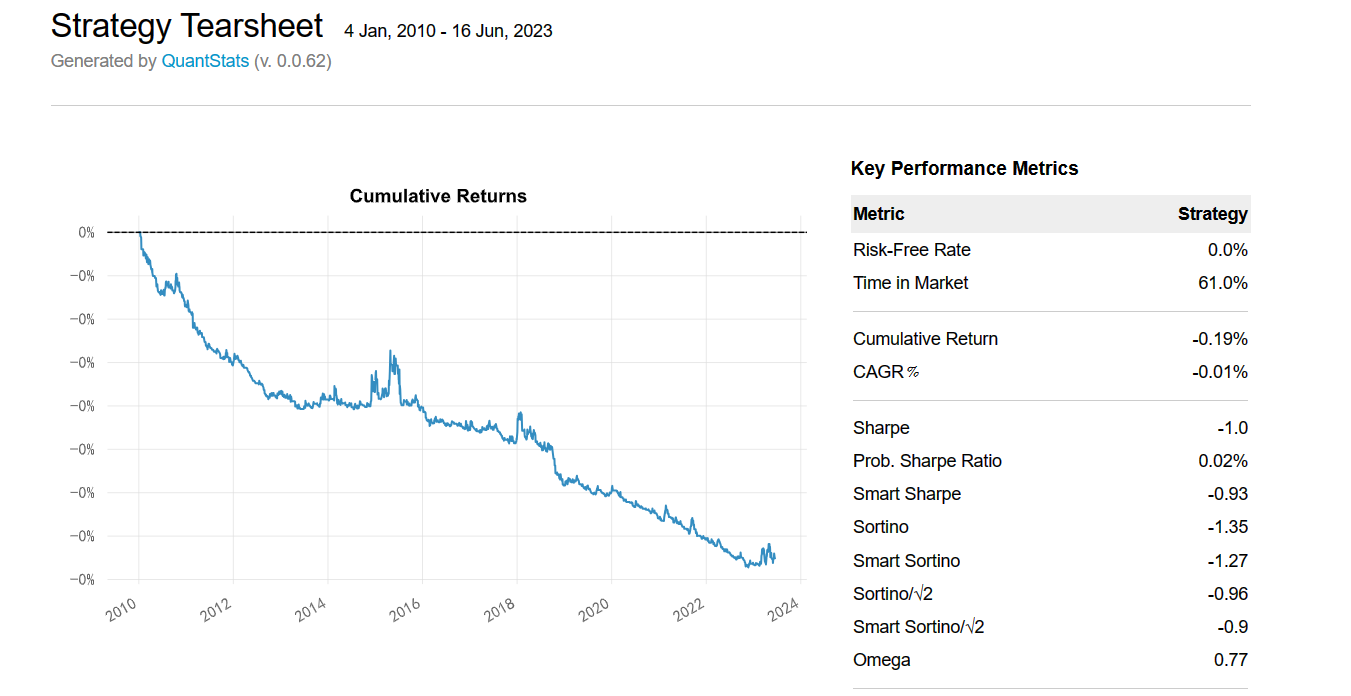

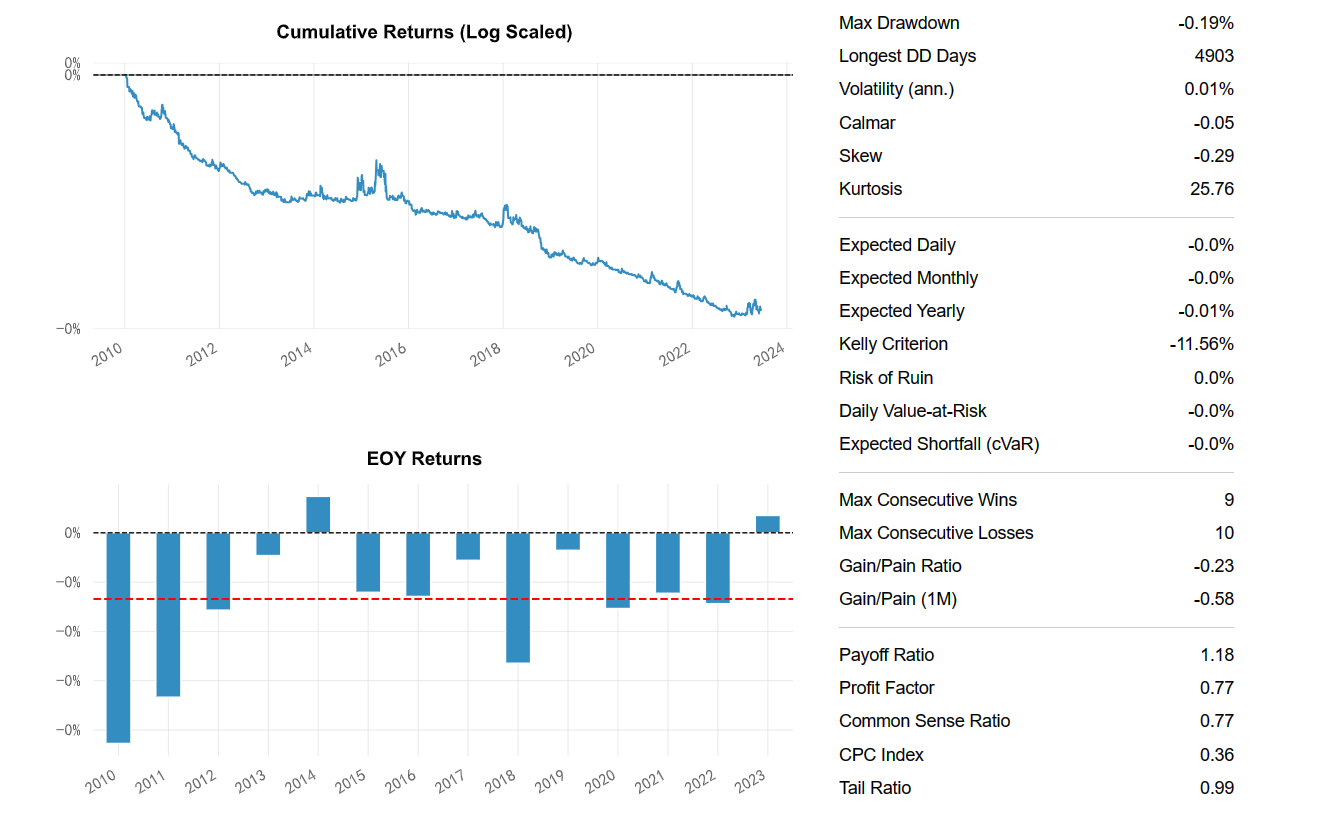

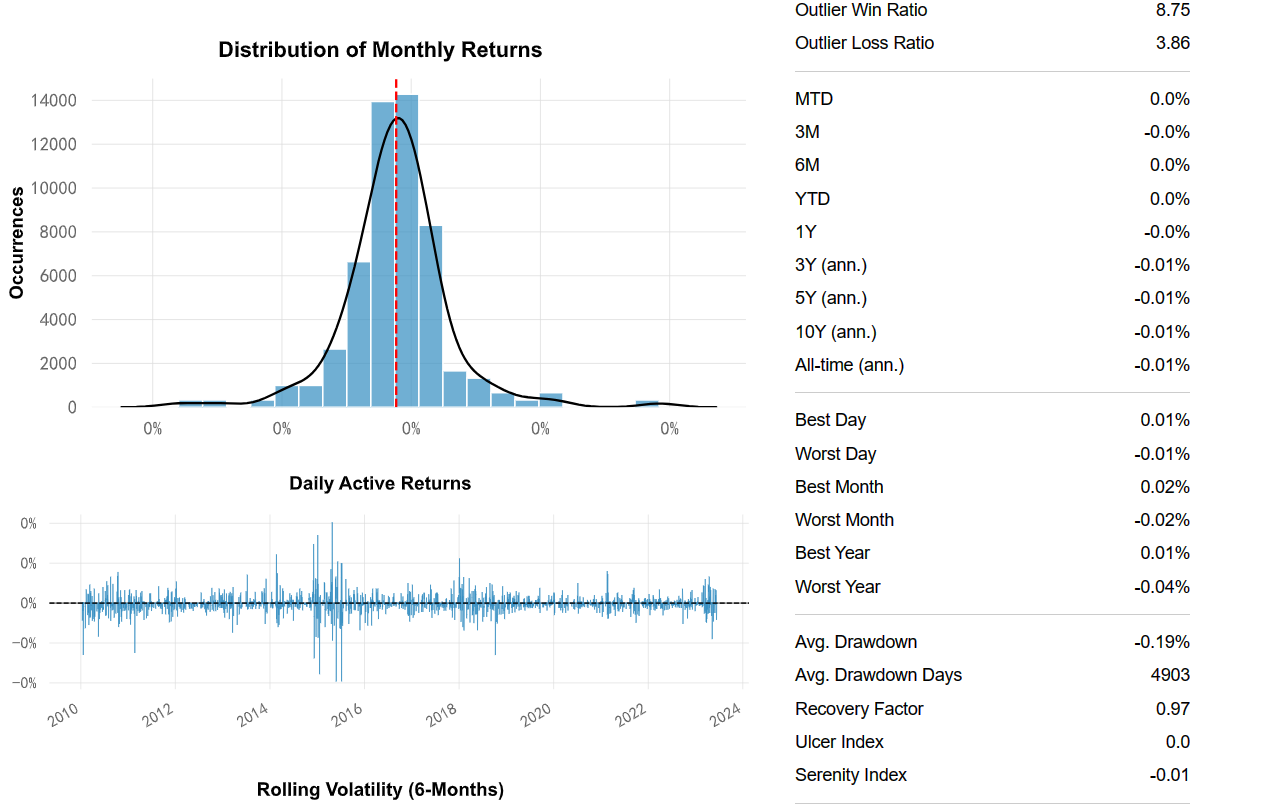

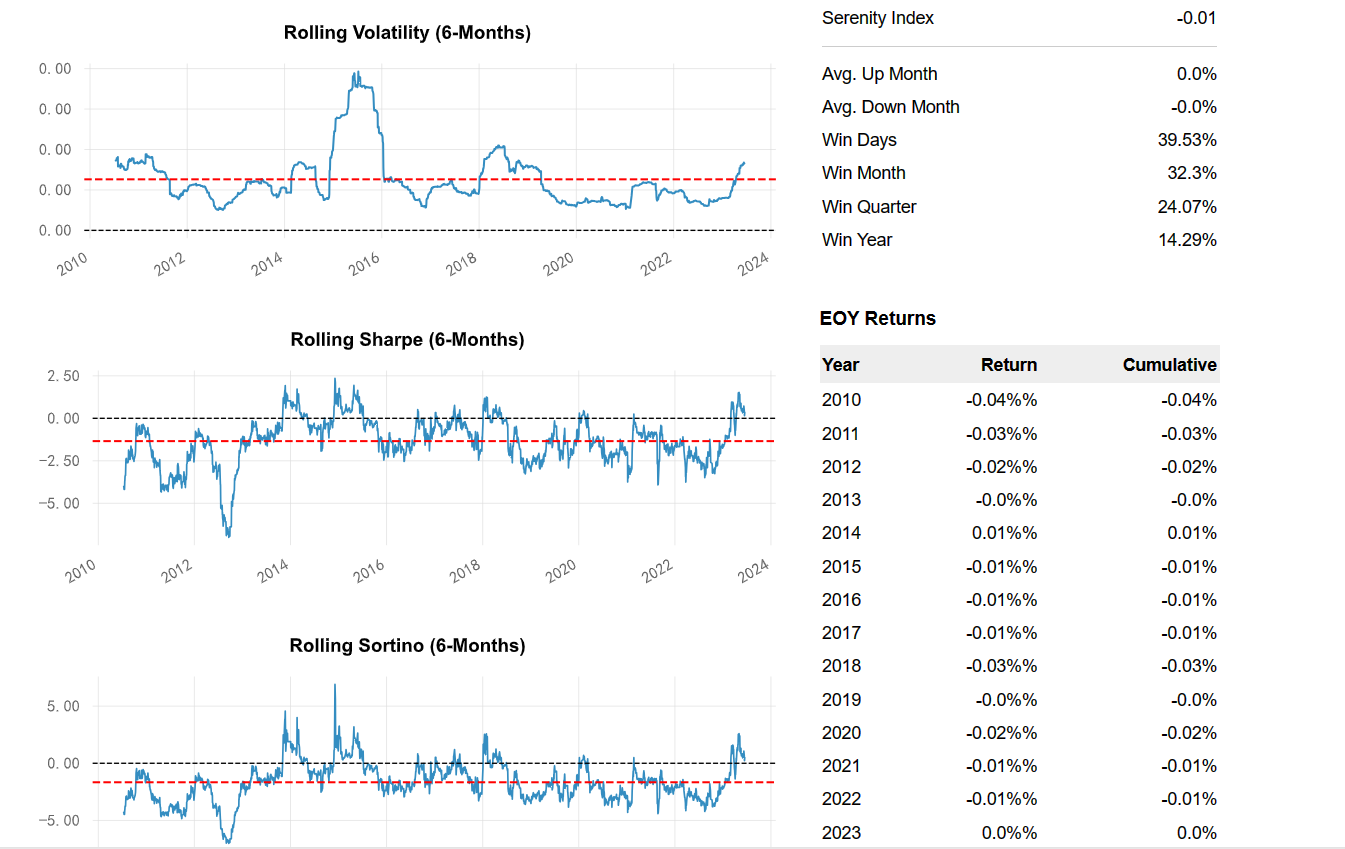

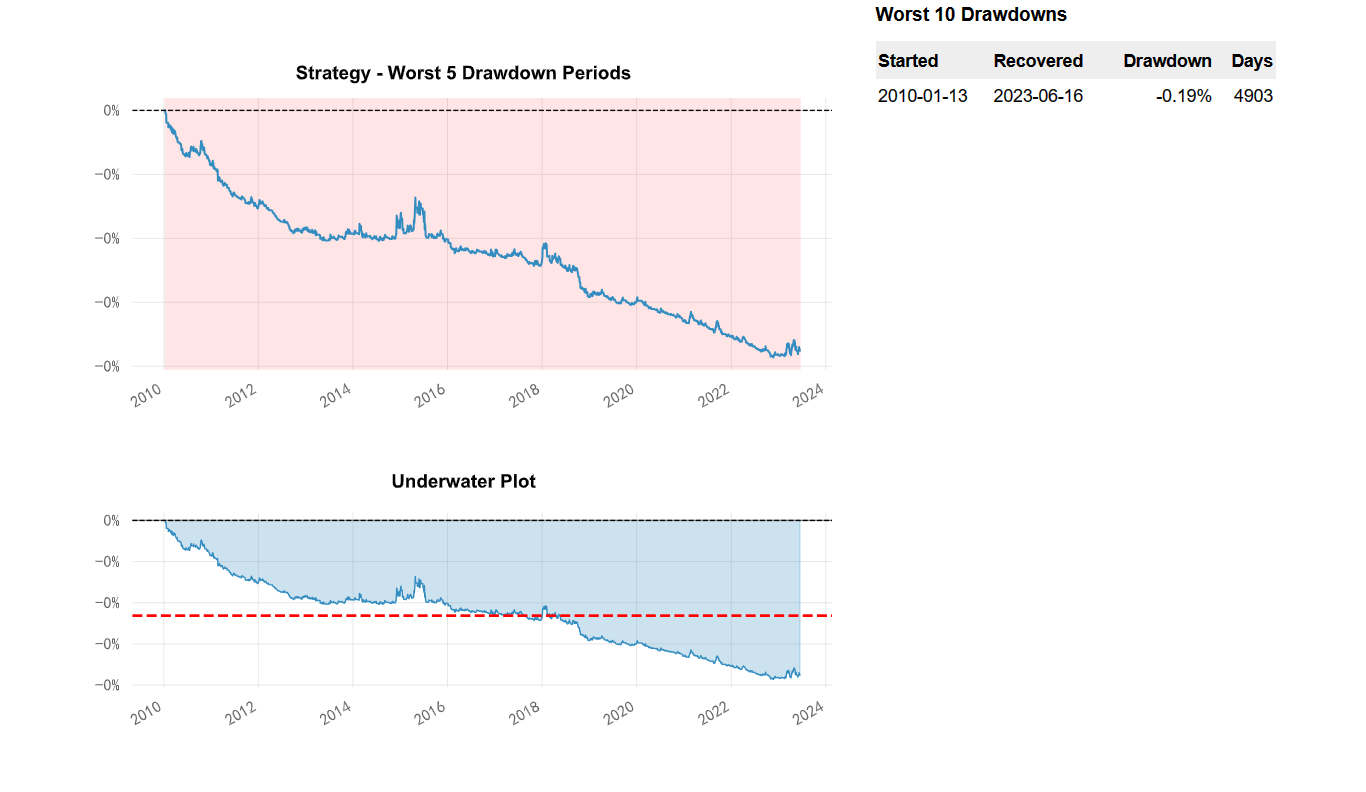

查看结果:

策略分析

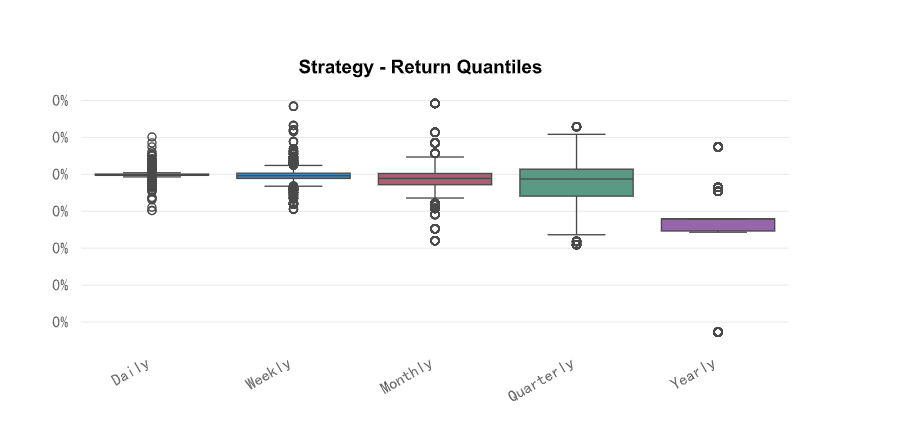

使用quantstats画图:

文章来源:https://blog.csdn.net/wilde123/article/details/135421558

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:chenni525@qq.com进行投诉反馈,一经查实,立即删除!

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:chenni525@qq.com进行投诉反馈,一经查实,立即删除!

最新文章

- Python教程

- 深入理解 MySQL 中的 HAVING 关键字和聚合函数

- Qt之QChar编码(1)

- MyBatis入门基础篇

- 用Python脚本实现FFmpeg批量转换

- Java通过HttpClients发起GET、POST、PUT、DELETE、文件上传,文件下载,工具类HttpClientUtil

- GPT-4技术报告的解读(一)

- 【C++刷题】前缀和

- docker启动mysql并映射数据目录、含备份脚本

- Lens Flares URPHDRP

- (每日持续更新)信息系统项目管理(第四版)(高级项目管理)考试重点整理第7章 项目立项管理(三)

- 性能分析与调优: Linux 性能分析60秒

- 网站安全每日话题——网页内容被篡改怎么办

- 【flink番外篇】9、Flink Table API 支持的操作示例(9)- 表的union、unionall、intersect、intersectall、minus、minusall和in的操作

- 想在全球化的发展环境中获得更好的学术和职业发展,人大女王金融硕士给予你更多