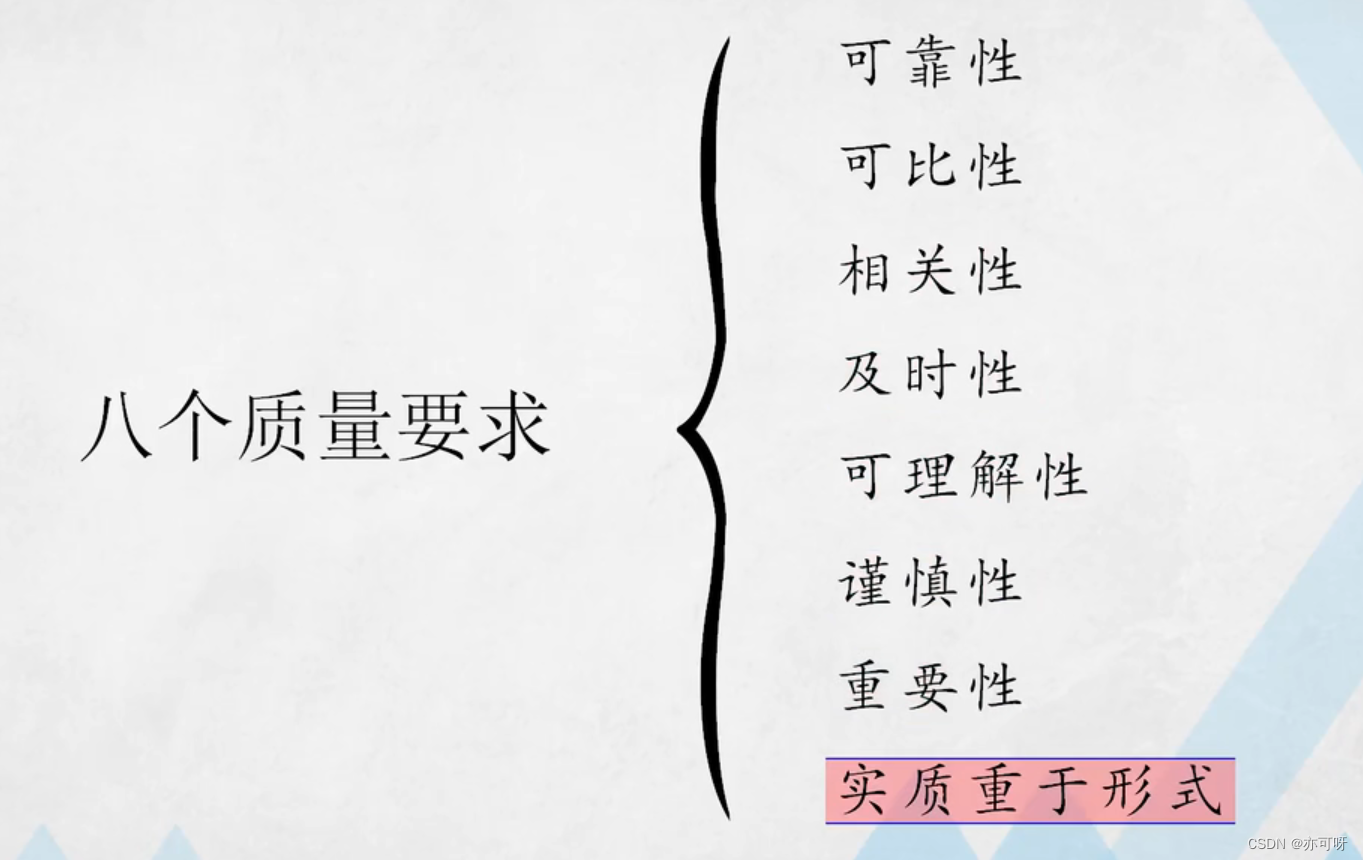

信息质量要求

目录

\quad

会计信息质量要求

会计核算的信息质量要求是对会计核算提供信息的基本要求,是处理具体会计业务的基本依据,是在会计核算前提条件制约下进行会计核算的标准和质量要求。

\quad

\quad

可靠性

也就是真实性, 要求会计记录以实际凭证为依据如实反映财务状况和经营成果,做到内容真实,数字准确。

\quad

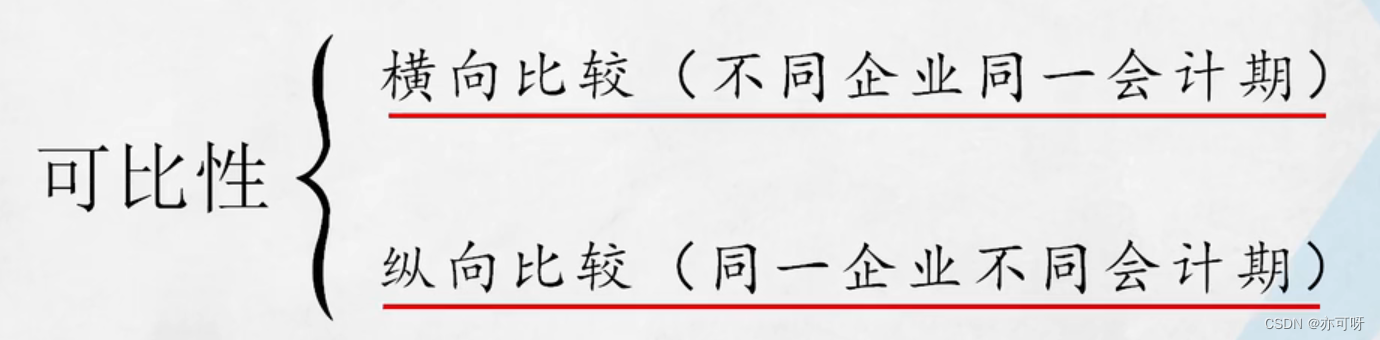

可比性

横向比较: 要有统一的标准才能进行比较

纵向比较(一贯性和一致性)

企业前后各会计期间的会计处理方法必须保持一致,不能随意变动,以便于对前后各期会计资料进行纵向比较。不同的会计处理方法结果是不一样的

\quad

相关性(有用性)

会计信息应与信息使用者的需要相关,应当有助于信息使用者作出经济决策,即会计提供的信息要同决策相关。但也不是说可以满足所有使用者的所有需要,因此只能提供通用的会计信息

(现在都是有模版的)

\quad

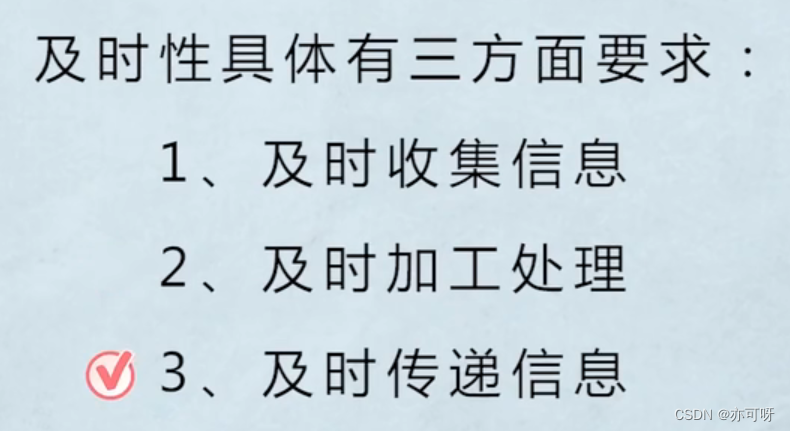

及时性

会计核算工作要讲究实效,要求会计处理及时进行,以便会计信息及时利用。

及时传递信息

对上市公司要求企业的年报必须在次年的四月底以前全部公布。如果不及时公布证监会会暂停该公司的股票交易。中报是在当年的八月底必须公报。每个季度也会有季报

\quad

可理解性

要求会计记录和会计报表必须清晰、简明地反映企业的财务状况和经营成果,以便于会计报表使用人理解、检查和利用。(现在都是有模版的)

\quad

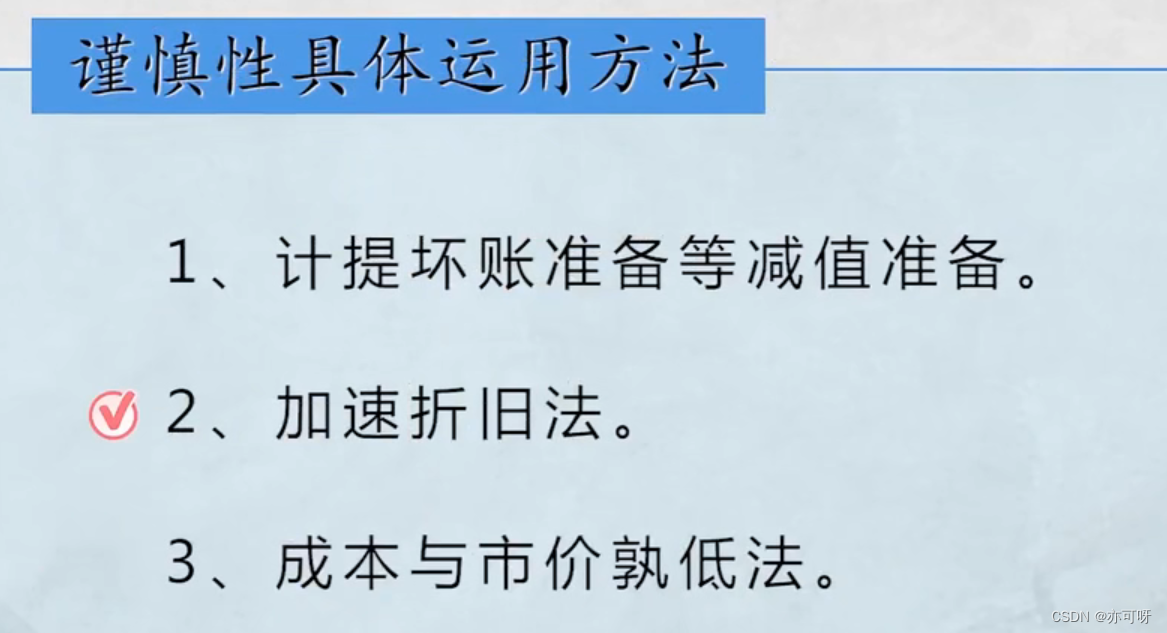

谨慎性

指处理不确定业务时,应采取遵循谨慎性的要求,不得多计资产或收益、少计负债或费用,但不得设置秘密准备。

举个例子: 一般人家问我们收入多少, 我们一般是讲的少一些, 人家问开销,我们一般说的多一些

每个公司都有应收账款, 这些应收账款有可能会变成坏账, 也就是钱收不回来了, 企业不会等到破产才来确认应收账款, 而是之前就会有准备, 按照一定的比例把应收账款当作坏账, 这就是计提坏账准备等减值准备, 除了这个以外, 资产的贬值和设备的款式落伍也要在账上反应出来

秘密准备:

一家上市公司三年内连续亏损, 就会被退市

那么这家上市公司在第二年就会采取巨亏, 就是采取大额的坏账准备, 本来是提应收账款的5%作为坏账, 现在是直接提50%,到了第三年, 那些50%的款是可以提的, 这样就是实现了扭亏为盈的局面

加速折旧法是本来1000万的资产, 使用年限是5年, 每年折旧200万, 现在加速折旧, 每年折旧350万, 也是一种谨慎保守的做法

每一次做账都会把成本和市价比一下, 哪个低就按那个价格来估计资产, 这样来达到保守估计

\quad

重要性

就是按照重要性顺序来记账, 在评价项目重要性时,很大程度上取决于会计人员的职业判断。一般应从质和量两方面进行分析。

怎么判断重要性: 从资产角度考虑:如果一笔业务的发生额达到了企业总资产的1%以上,就是认为该事项是重要事项。

如果是大公司, 对于5万元的可能亏损不会作为重要事项作为披露, 小公司就要列为重要事项

\quad

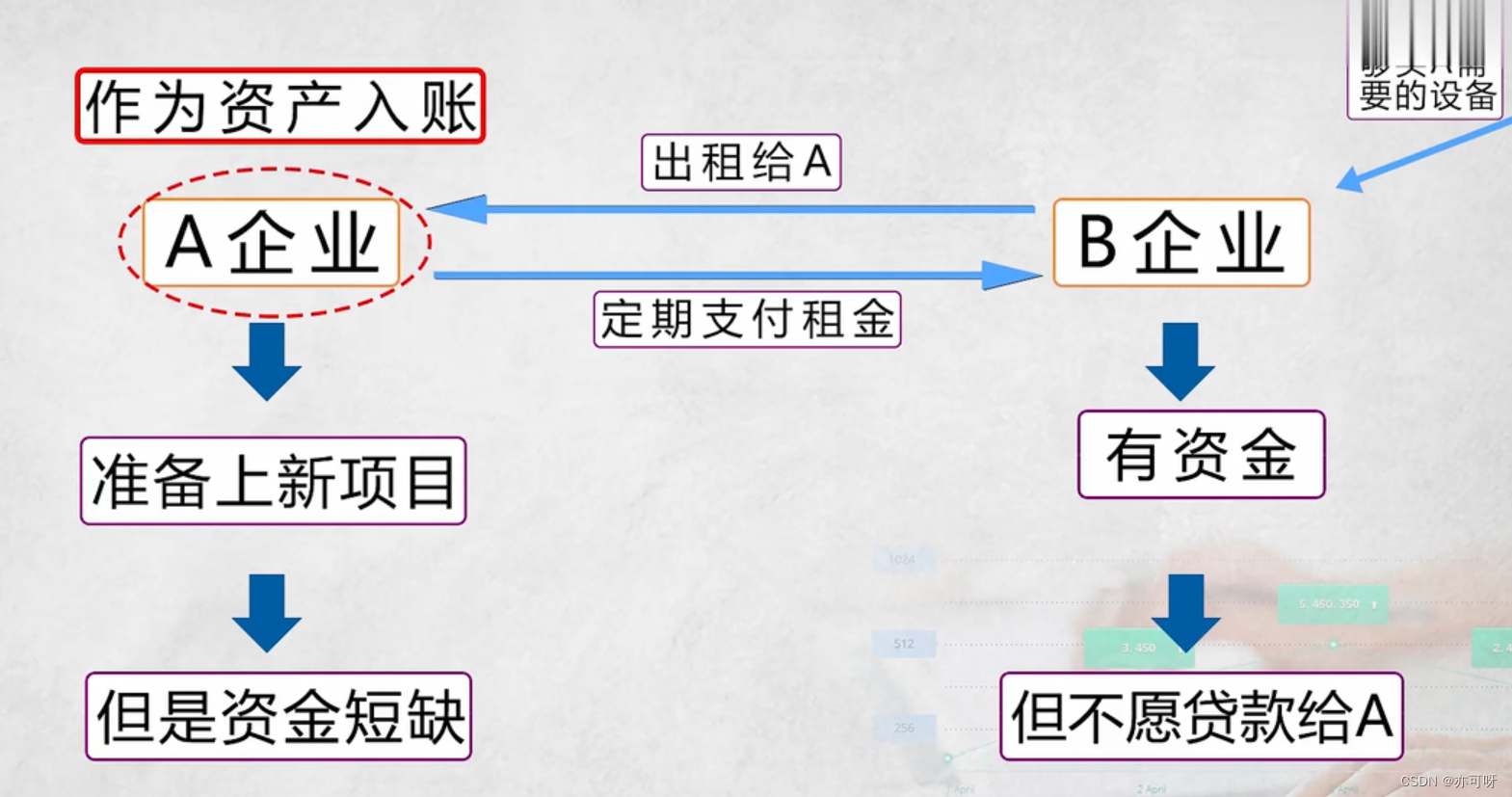

实质重于形式

会计反映职能的精髓是客观真实性。科技的发展导致交易形式趋于多样化,会计核算不应受其表现形式的影响。

A企业要上新项目, 但是没有资金购买设备, B有资金购买设备出租给A, 原本来说设备是归B所有, 但是这里的A要把设备作为资产入账, 因为使用设备的风险和报酬都转交给A, 就是设备出问题也是由A来承担

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:chenni525@qq.com进行投诉反馈,一经查实,立即删除!

- Python教程

- 深入理解 MySQL 中的 HAVING 关键字和聚合函数

- Qt之QChar编码(1)

- MyBatis入门基础篇

- 用Python脚本实现FFmpeg批量转换

- GO自研微服务框架-页面渲染

- LeetCode Hot100 23.合并K个升序链表

- 计算机基础:网络基础

- 应对策略:财务数据智能化转型潜在风险

- Linux的安装及管理程序

- 静态界面——倒计时

- linux修改文件夹下所有文件的权限(常用)

- (每日持续更新)jdk api之FileOutputStream基础、应用、实战

- 数据库开发工具Navicat Premium 15 mac软件特色

- 仓储23代电子标签接口文档-V1.2