【Python时序预测系列】基于Holt-Winters方法实现单变量时间序列预测(源码)

发布时间:2024年01月23日

一、引言

Holt-Winters是一种经典的时序序列预测方法,用于对具有季节性和趋势性的数据进行预测。在这种方法中,使用三个组件来建模时序数据:趋势(Trend)、季节性(Seasonality)和残差(Residual)。

本文以"国际航空乘客"数据集为例,数据集包含了1949年到1960年每个月的国际航空乘客数量。将使用Holt-Winters方法进行预测。

二、实现过程

导入相关的库

import warnings

warnings.filterwarnings('ignore')

import pandas as pd

from statsmodels.tsa.holtwinters import ExponentialSmoothing

import matplotlib.pyplot as plt2.1 读取数据集

# 读取数据集

data = pd.read_csv('data.csv')

# 将日期列转换为日期时间类型

data['Month'] = pd.to_datetime(data['Month'])

# 将日期列设置为索引

data.set_index('Month',?inplace=True)data:

2.2 划分数据集

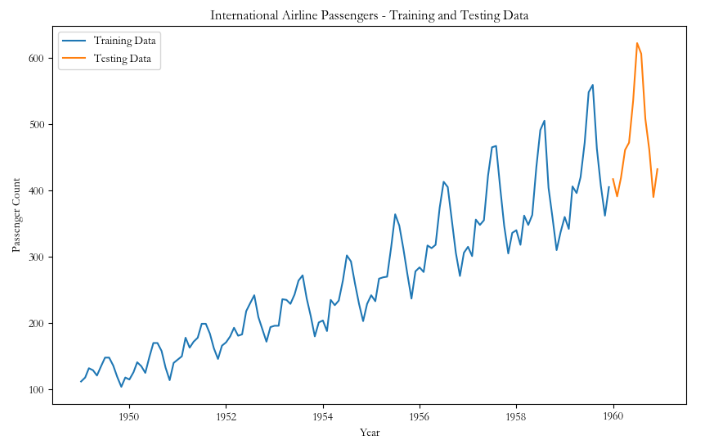

# 拆分数据集为训练集和测试集

train_data = data.iloc[:-12]

test_data = data.iloc[-12:]

# 绘制训练集和测试集的折线图

plt.figure(figsize=(10, 6))

plt.plot(train_data, label='Training Data')

plt.plot(test_data, label='Testing Data')

plt.xlabel('Year')

plt.ylabel('Passenger Count')

plt.title('International Airline Passengers - Training and Testing Data')

plt.legend()

plt.show()训练集和测试集:

2.3 建立模拟合模型进行预测

# 拟合Holt-Winters模型

model = ExponentialSmoothing(train_data, trend="add", seasonal="add", seasonal_periods=12)

model_fit = model.fit()

# 进行预测

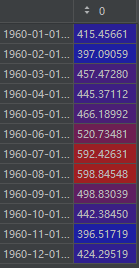

predictions = model_fit.predict(start=test_data.index[0], end=test_data.index[-1])predictions:

2.4 预测效果展示

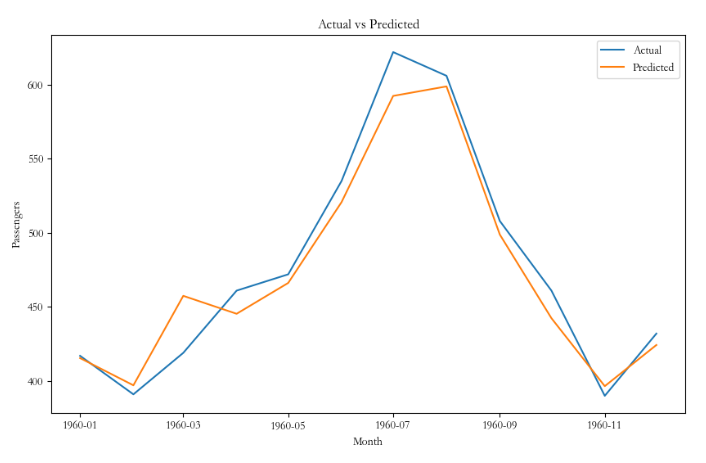

# 绘制测试集预测结果的折线图

plt.figure(figsize=(10, 6))

plt.plot(test_data.index, test_data, label='Actual')

plt.plot(predictions.index, predictions, label='Predicted')

plt.xlabel('Month')

plt.ylabel('Passengers')

plt.title('Actual vs Predicted')

plt.legend()

plt.show()测试集真实值与预测值:

# 绘制原始数据、训练集预测结果和测试集预测结果的折线图

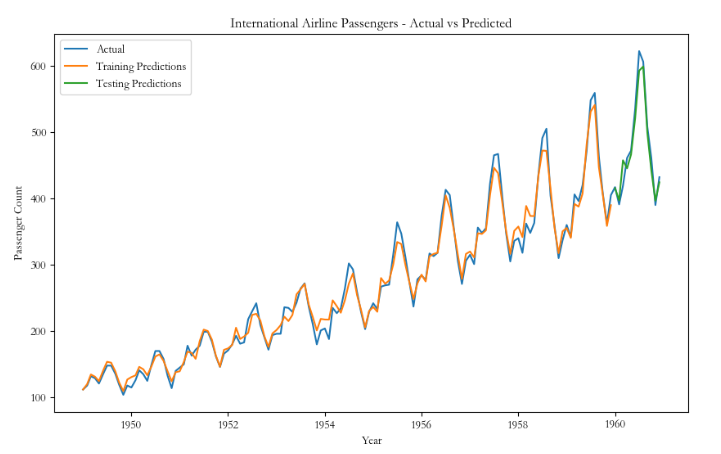

plt.figure(figsize=(10, 6))

plt.plot(data, label='Actual')

plt.plot(train_data.index, model_fit.fittedvalues, label='Training Predictions')

plt.plot(test_data.index, predictions, label='Testing Predictions')

plt.xlabel('Year')

plt.ylabel('Passenger Count')

plt.title('International Airline Passengers - Actual vs Predicted')

plt.legend()

plt.show()原始数据、训练集预测结果和测试集预测结果:

作者简介:

读研期间发表6篇SCI数据挖掘相关论文,现在某研究院从事数据算法相关科研工作,结合自身科研实践经历不定期分享关于Python、机器学习、深度学习、人工智能系列基础知识与应用案例。致力于只做原创,以最简单的方式理解和学习,关注我一起交流成长。需要数据集和源码的小伙伴可以关注底部公众号添加作者微信!

文章来源:https://blog.csdn.net/sinat_41858359/article/details/135762764

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:chenni525@qq.com进行投诉反馈,一经查实,立即删除!

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:chenni525@qq.com进行投诉反馈,一经查实,立即删除!

最新文章

- Python教程

- 深入理解 MySQL 中的 HAVING 关键字和聚合函数

- Qt之QChar编码(1)

- MyBatis入门基础篇

- 用Python脚本实现FFmpeg批量转换

- 【干货分享】测试开发必须要知道的Python面试题!

- CodeWave 3.4版本新特性AI智能助手功能的革新与实践

- 帮你深入理解C语言中的字符串与指针

- 锐捷配置DHCP动态分配地址

- 针对具有海量数据且需要事务处理的ERP系统,可以考虑什么类型的数据库?

- Linux驱动学习—中断

- Linux系统安全及应用

- 【zk源码分析】

- 【单片机项目实战】温度控制系统

- ref与reactive函数区别,面试之vue2与vue3响应式原理的区别