外汇网站主要业务逻辑梳理

上图为工行ICBC的外汇保证金交易界面。

当需要买入帐户欧元(欧元人民币)时,买入100欧元,因为没有杠杆,虽然欧元中间价是782.34,但实际需要支付783.14元人民币的保证金,这个兑换不是真实的外汇兑换。银行只是将这些保证金扣除了,给您了一个100欧元的合约,这个合约的价值是100欧元。

1.什么是点差和手续费?

这个783.14(银行卖出价)和782.34(中间价)之间的差0.8元,就是点差,也就是每次交易100欧元,银行要收0.8元的交易费用(手续费)。(卖出欧元同理,用中间价782.34减去银行买入价781.54也是0.8元)

注意,这个点差和买入手续费率和卖出手续费率略有不同,但核心原理和实质是一样的,都是银行收取交易客户的钱的比率或者值。手续费率是一个加成比例,而点差是一个固定点值。比如这个欧元,换算成买入手续费率就是:0.8/782.34=0.00102,卖出手续费率同理。用手续费率而不用点差的优势在于针对不同外汇合约,或都同一个外汇合约不同时期价值不一样,而同一交易金额收取的手续费是一样的。

点差费用或者手续费的计算:

按点差计算交易费用时:手续费 = 交易的手数*点差

按收续费率计算时:手续费 = 手数*每手合约价值*手续费率。

2.? 手里没有欧元为什么能卖出欧元?

因为这个兑换不是真实的外汇兑换,而是一个标准的100欧元的合同,通俗的例子是:您从我这里借了100欧元,咱俩关系比较好,你从我这里借100欧元时,我收保证金781.54元,你还我欧元时,我退你781.54元(注意这个时间点,您借从我这里借欧元时,我就收了保证金,你还我欧元后,我才退您保证金)。然后当您把这100欧元卖给银行时(假如中间价是782.34),你收到781.54(782.34-0.8)。后期如果欧元下跌,中间价跌到780.00,此时你再买回这100欧元还给我,买入价是780.8(780+0.8),这个时候就产生和一个价差值0.74(781.54-780.8),这个就是您的盈利。这个交易一完成,您就赚了0.74元。相反,如果你卖出后欧元上涨,你就亏了相应的钱。在工行的这个交易系统里,只不过它代替了我借您欧元,把买卖和出借流程,搞成了一个主体。

3. 什么是交易杠杆leverage

接上面,如果您从我这里借100欧元,我不需要收您781.54元,而是收你78.154元保证金,那么这个时候就相当于您用本来能得到10欧元的资金,干了100欧元能干的事情,这个时候就相当于产生了杠杆,杠杆的倍率是10倍。假如我给您提供100倍的杠杆,那么借100欧元仅需要7.8154元。当你有781.54元人民币的时候,你可以借10000欧元。

如果象上面说的那样,你卖出这10000欧元,当汇价中间价跌到780.00时,您就赚了0.74*100 = 74元。

4. 什么是市价单和挂单?

实时就是以目前的市场价格买入或者卖出,也叫市价买入,也就是对应ICBC这个实时价782.34,然后成交时买入(先买入后卖出)的价格就是银行的卖出价783.14;卖出价(先卖出后买入)价就是银行的买入价781.54。

挂单就是以自己指定的价格买入或者卖出,也叫限价单。如:现在欧元782.34,您市价买入,就是以783.14成交。如果您挂单780.00买入,那么现在就不会成交,只有在市场价格到了779.2时才会成交(779.2+点差0.8)。

5. 什么是合约价值?

拿工行这个来说,一张标准的合约是100欧元,那么他的合约价值就是100欧元。如果您买了10张(10手,10lot)合约,那么对应的合约价值就是1000欧元,对应的人民币就是:783.14*10 = 7831.4元。同理,如果此时杠杆倍率是100倍,那么只需要78.314元人民币就能交易10手欧元。

6. 什么是递延费用和递延费率?

理论上递延费用就是两个货币的息差,比如现在欧元的活期存款利率是4%,人民币的存款利率是1.25%,那么当您买入100欧元放帐户里一天(过了一夜),所产生的利息就是100*0.04/360=0.011欧元,而您放在银行里的人民币783.14(保证金)产生的利息783.14*1.25%/360=0.0272元,存一天产生的利息差是:0.011*7.83-0.0272=0.059元。这个时候正常情况下应该是银行应该给你0.059元人民币的递延费用,相反,如果您卖出欧元,银行就收您这个费用。转换为递延费率就相当于:0.059/783.14*360=0.02712=2.7%

目前这个项目为简便计算,这个递延费率是自己设定的,核心原理就是上面这个。

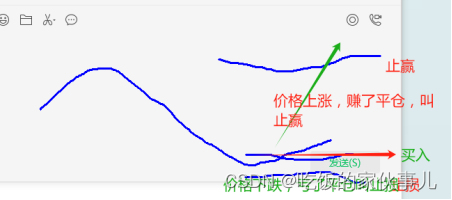

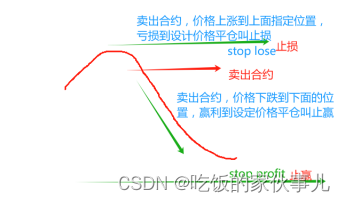

7. 什么是止赢、止损和止赢、止损单?

在持有仓位是多头的情况下:

相反,如果持有空头:

止赢止损单是在配合买入或者卖出合约下的一种限价单,这种定单在下单时不会成交,而是在行情到达指定位置后才会成交。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:chenni525@qq.com进行投诉反馈,一经查实,立即删除!

- Python教程

- 深入理解 MySQL 中的 HAVING 关键字和聚合函数

- Qt之QChar编码(1)

- MyBatis入门基础篇

- 用Python脚本实现FFmpeg批量转换

- openssl3.2 - 官方demo学习 - client-conf.c

- 蓝桥--鸡哥的购物挑战OJ(4169)

- 查看计算机配置,参数 常用命令

- 【git使用】利用git从远端拉取分支并更新代码之后上传到远端

- 面试题:JVM 对锁都进行了哪些优化?

- MySQL 8.0中移除的功能(二)

- Windows环境使用Minio如此简单

- 黄金票据的生成

- 华为端口隔离简单使用方法同vlan下控制个别电脑不给互通

- 汇编中的标签与C语言的函数对比与区别