Alphalens因子分析(4) - Information Coefficient方法

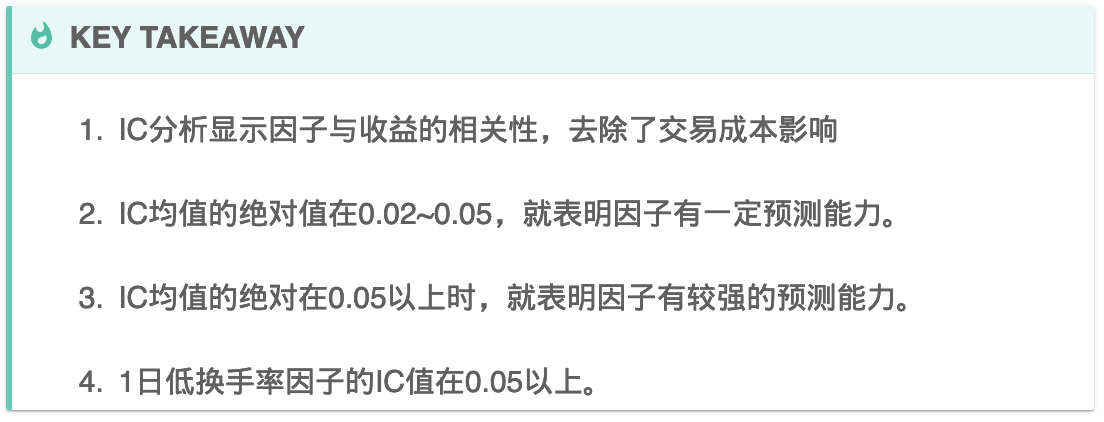

在前面的笔记中,无论是回报分析,还是因子Alpha,它们都受到交易成本的影响。信息分析 (Information Analysis)则是一种不受这种影响的评估方法,主要研究方法就是信息系数(Information Coefficient)。

信息系数的范围为-1到1,绝对值越大,表明因子与收益之间的相关性越强;绝对值越小,表明因子对收益的贡献越小;因此,0表示因子对收益完全不产生贡献,1表示完美的线性关系(预测能力好),-1则表示因子与收益完全负相关,这也表明它的预测能力强。

我们通过factor_information_coefficient方法来求因子的IC:

from alphalens.performance import factor_information_coefficient

ic = factor_information_coefficient(factor_data)

ic.head()

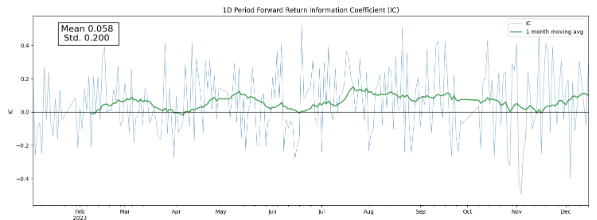

当然研究时间序列的最好方式还是可视化:

从图形上我们能看出来什么?IC的均值似乎很接近于零。按照IC的定义,这是不是说明,低换手率因子与预测涨跌几乎没有关联,因而不值得我们考虑这个因子?

在下结论之前,我们先看看我们得到的IC究竟如何:

它的均值只有0.058,最大值也只有0.52。这是否说明这个因子不够好?

我们来看看聚宽因子库中,最好的因子IC均值是多少:

聚宽是一家百亿私募,他们也提供了类似quantpian一样的众包平台。在它的网站上有一个栏目叫因子看板,我们把他所有的因子都列出来,按IC均值降序排列:

聚宽的三年期因子中,IC均值最大的是0.01,因此,我们这个因子的预测能力,已经超出了聚宽因子库中的因子。实际上,聚宽因子库中收纳了多个换手率相关因子,比如有年度平均月换手、240日平均换手等。其中年度平均月换手率因子的IC是-0.035,年化是13.39%。当然,这些因子是如何计算的,不得而知。

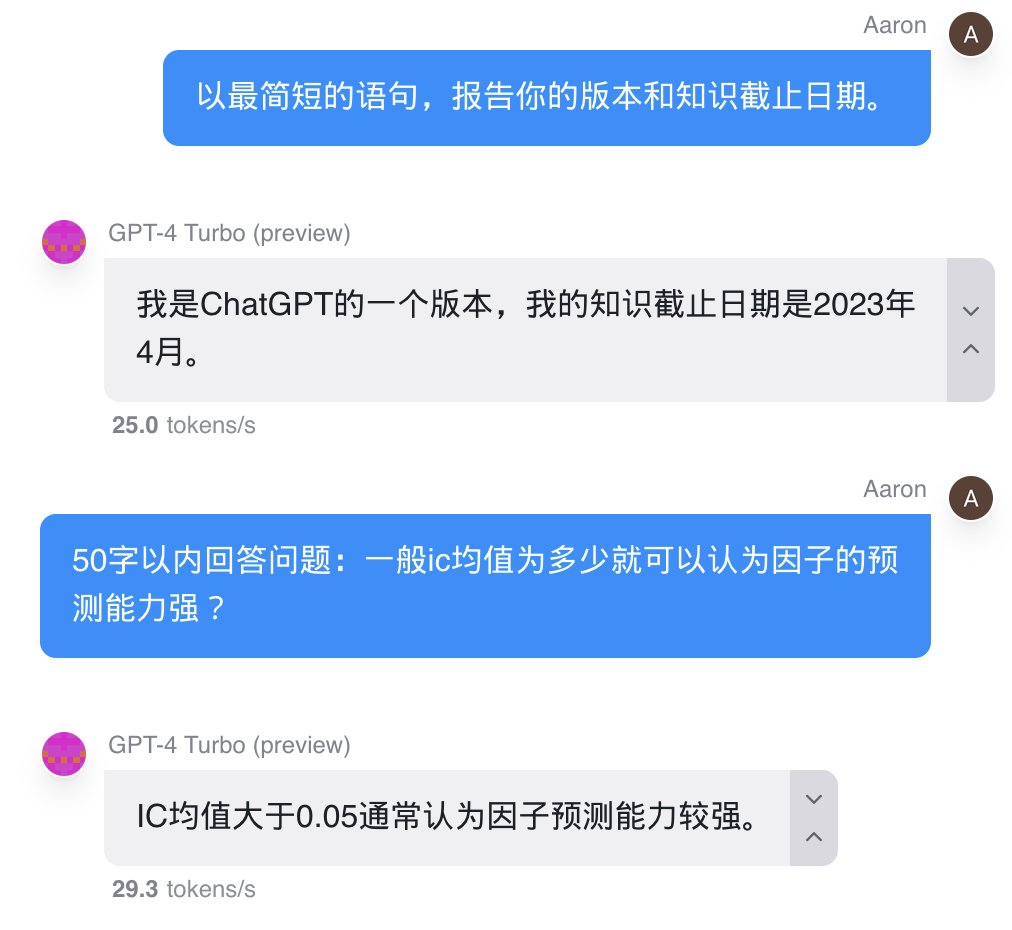

出于好奇,我们也把这个问题抛给了GPT4:

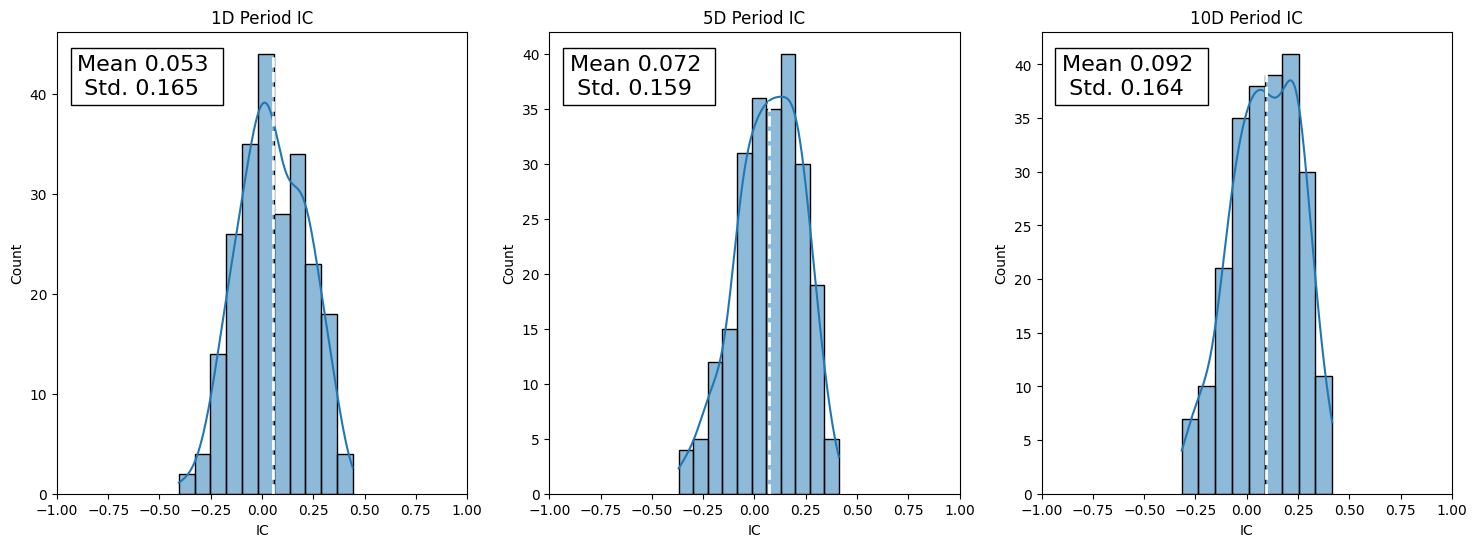

当我们使用随机变量的均值时,我们常常会担心这个均值是否受到了少数极值的影响。我们可以通过标准差来度量,不过最直观的方式是通过直方图,或者QQ图:

from alphalens.plotting import plot_ic_hist

plot_ic_hist(ic)

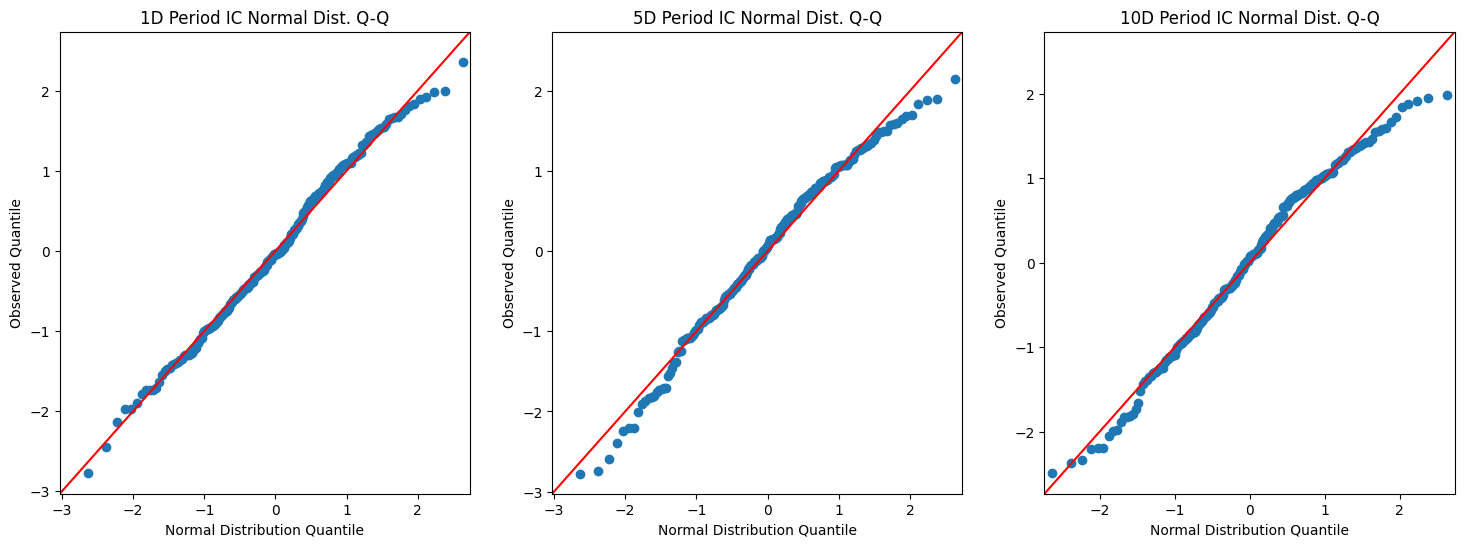

这仍然要非常有经验,才能看出来IC的分布好坏。看直方图关键是要看多数时间IC的表现如何,何处IC值很可能下降,以及是否存在肥尾。如果借助QQ图,观察要容易很多:

from alphalens.plotting import plot_ic_qq

plot_ic_qq(ic)

QQ图能显示IC值分布与正态分布之间形状的差异。特别是对了解分布中最极端的数值是如何影响预测能力的特别有帮助。

应该说1日换手率因子的表现相当好。多数点落在对角线上。

最后,作为一个快捷方式,Alphalens允许我们调用create_information_tear_sheet来一次性获取所有的信息分析数据:

from alphalens.tears import create_information_tear_sheet

create_information_tear_sheet(factor_data)

这将把今天笔记中出现的所有图,以集中显示的方式绘制一次。

factor_data是一切的起点。我们在第一篇笔记中对它作过介绍,它是通过utils包中的get_clean_factor_and_forward_returns来获得的。

【因子分析系列】

因子分析(3)- 都是坑!这么简单的Alpha计算,竟然错了?!

Alphalens因子分析(2) - 低换手率因子秒杀98%的基金经理?

Alphalens 因子分析 - 以低换手率因子为例(1)

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:chenni525@qq.com进行投诉反馈,一经查实,立即删除!

- Python教程

- 深入理解 MySQL 中的 HAVING 关键字和聚合函数

- Qt之QChar编码(1)

- MyBatis入门基础篇

- 用Python脚本实现FFmpeg批量转换

- SpringCloud:Feign

- 解决Gitee每次push都需要输入用户名和密码

- MySQL 中自定义步长

- 新手可理解的PyTorch线性层解析:神经网络的构建基石

- LeetCode 583两个字符串的删除操作 72编辑距离 | 代码随想录25期训练营day56

- HTML+JavaScript-01

- 系列四十七、java -jar运行Spring Boot项目

- js中的0.1+0.2等于多少?为什么不等于0.3?

- 在Node.js中停止使用dotenv

- ESP32-HTTP_webServer库(Arduino)