MATLAB|基于线性准则的考虑风力发电不确定性的分布鲁棒优化机组组合

发布时间:2024年01月15日

?

目录

主要内容???

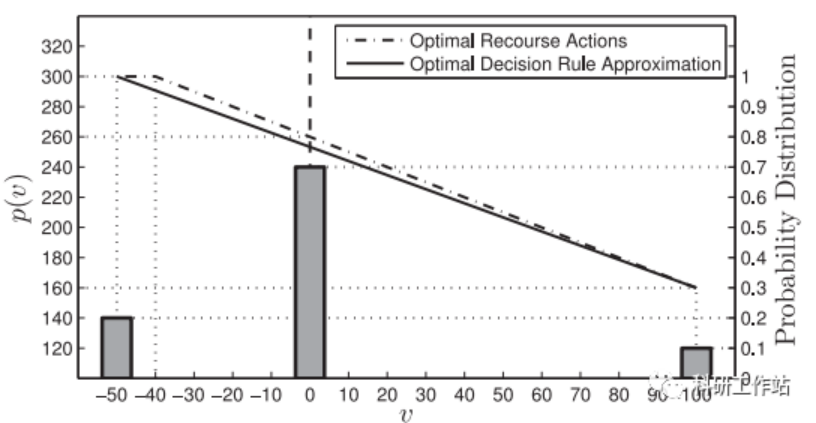

该模型通过定义一系列风电分布的模糊性集来捕捉风电的不确定性,并在最坏情况分布下最小化预期总成本。与随机规划相比,该方法对精确概率分布数据的依赖性较小。该方法的性能也优于传统的鲁棒优化方法,因为它可以将一些分布信息纳入模糊集,从而产生保守性较低的结果。为了便于计算,假设经济调度决策与不确定参数和描述风力发电分布特征的辅助随机变量亲和依赖,采用线性决策规则逼近的方法处理等待决策。程序需要matlab+cplex进行求解。

??部分程序???

%% 确定性优化结果

clc

close all

clear all

% A Benchmark Case of Optimal Recourse Under Wind Power Uncertainty

D = 320; %MW % demand

what = 60; % mean wind output平均风功率

V = 3000; % $/MW % penalty cost for load loss失负荷惩罚

a = 3; % $/MW 发电成本系数

b = 30; % $

% v为预测误差

?

x = binvar(1); % 机组启停机

p = sdpvar(1); % 机组出力

l = sdpvar(1);% 失负荷

% 不确定性变量

ResultP = [];

ResultQ = [];

i= 1;

for v = -50 :10 :100

Q = b * x + a * p +V * l;

constrains = [ p >= 20*x;

p <= 300*x ;

p + l == D - what - v;

l >= 0 ;];

opt = sdpsettings('verbose',1,'solver','cplex');

?

result = optimize(constrains,Q,opt); % 主问题求解

ResultP(i) = value(p);

ResultQ(i) = value(Q);

i = i+1;

end

%

?

% hold on

% bar(ResultQ)

% ylim([120,320])

xticklabels(-50:10:100)

?

clearvars -except ResultP

?

?

?

?

%% 线性近似求解

%% 模糊集参数

v = sdpvar;

u = sdpvar;

[A,b]= FuzzyMatrix();

% A*[v;u] <=b;

% v,u 无约束

?

?

?

%% 机组相关变量

x = binvar(1); % 一阶段

% 二阶段

p0 = sdpvar;

p1 = sdpvar;

l0 = sdpvar;

l1 = sdpvar;

?

% 相关约束

?

%% p >= 20*x ( 任意 v,u)1

% min( [p1,0]*[v;u]) >= 20*x - p0

% A[v;u] <=b

% v,u 无约束

?

% 左边转换

DualSize1 = sdpvar(size(A,1),1,'full'); % 对偶变量

DualSize1Constrains = [ A' * DualSize1 == [p1;0];

DualSize1 <= -0.0009 ;

b' * DualSize1 >= 20 * x - p0; ]; % 目标函数

?

?

?

%% p <= 300 * x ( 任意 v,u)2

% -p >= -300 * x

% min( -p0 - p1 * v - 0 *u ) >=-300 * x

% A[v;u] <=b

% v,u 无约束

?

% 左边转换

DualSize2 = sdpvar(size(A,1),1,'full'); % 对偶变量

DualSize2Constrains = [ A' * DualSize2 == [-p1;0];

DualSize2 <= 0;

b' * DualSize2 >= -300 * x + p0; ]; % 目标函数

?

?

?

?

?

%% p+l = 260 - v ( 任意 v,u)3

% p+l >= 260-v;

% p0 + p1*v +0*u + l0 + l1*v + 0*u +v >=260;

% min( p1*v +0*u + l1*v + 0*u +v) >= 260 - p0 - l0;

% A[v;u] <=b

% v,u 无约束

?

% 左边转换

DualSize3 = sdpvar(size(A,1),1,'full'); % 对偶变量

DualSize3Constrains = [ A' * DualSize3 == [p1+l1+1;0];

DualSize3 <= 0;

b' * DualSize3 >= 260-p0-l0; ]; % 目标函数

?

???结果一览???

运行结果

原文结果图

下载链接

文章来源:https://blog.csdn.net/superone89/article/details/135537276

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:chenni525@qq.com进行投诉反馈,一经查实,立即删除!

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:chenni525@qq.com进行投诉反馈,一经查实,立即删除!

最新文章

- Python教程

- 深入理解 MySQL 中的 HAVING 关键字和聚合函数

- Qt之QChar编码(1)

- MyBatis入门基础篇

- 用Python脚本实现FFmpeg批量转换

- 一键启动神器之1key.run

- 屡创佳绩!玻色量子与平安银行持续深化“量子计算+金融”创新合作

- unity学习笔记

- C++中的排序操作:sort与自定义排序(自定义排序函数、匿名函数、运算符重载)

- 并发编程(五)

- 多维时序 | MATLAB实现BiTCN-Multihead-Attention多头注意力机制多变量时间序列预测

- 重温经典struts1之ActionMessage(s)类结合html标签完成页面显示异常消息和正常提示消息

- 【云原生系列】容器安全

- 2核2G服务器价格多少钱?腾讯云2核2G3M轻量服务器88元1年

- 深入了解鸿鹄电子招投标系统:Java版企业电子招标采购系统的核心功能