全球前十大IC设计公司最新排名公布!你更看好哪家呢?

今年下半年,半导体市场频频传出回暖的消息。消费电子智能手机市场,也在第三季度迎来转折点。

众所周知,每年秋天都是各家智能手机产品竞争的主戏台,你方唱罢我登场,智能手机的需求和产量也随之增长。

据TrendForce集邦咨询数据,第三季全球智能手机总产量约3.08亿支,环比增长13%。

虽然不及疫情前水平,但相较2022年同期,年增约6.4%,总算终结了连续八个季度的年衰退周期。

另一方面,AIGC产业今年的热度高涨,生成式AI相关主芯片与零部件出货加速。AIGC和大语言模型的火爆需求所带来的积极影响已经传导到了产业链的各个环节。

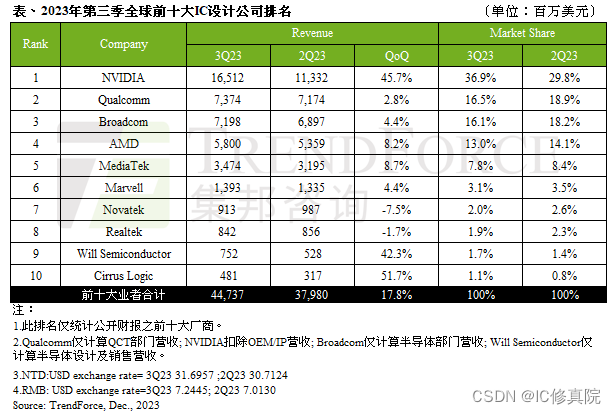

12月20日,TrendForce(集邦咨询)发布了2023年Q3全球IC设计企业的营收排名。

上个季度,英伟达替代高通成为第一,终结了高通蝉联11个季度营收冠军的战绩。

这个季度,英伟达不仅稳住了冠军宝座,甚至还“断层出道”,营收业绩是第二名高通的2.3倍。

2023年Q2全球前十大IC设计公司营收排名

注:数据统计对象仅为Fabless,不包括英特尔、三星、TI等IDM企业。

先说断层出道的第一——英伟达。

数据中心的业务已占近八成的营收,是英伟达业务成长的关键动能。

再来说昔日王者——高通。

目前高通公司的主要营收是由QCT部门贡献的,这个部门的主要产品包括智能手机、汽车和其它智能设备使用的芯片。

因为新款旗舰级AP Snapdragon 8 Gen 3、及下半年Android阵营智能手机新机推出等备货拉动。

高通第三季营收环比增长2.8%,约73.7亿美元,市占率因NVIDIA高速成长侵蚀,下滑至16.5%。

第三名博通。

博通的服务器存储和宽带业务的需求下滑,表现平平。但在AI服务器领域的布局已初见成效,如AI ASIC芯片、高端Switch、Network interface cards等。

第三季营收环比增长4.4%,约72亿美元。

博通总裁兼首席执行官陈福阳表示,在半导体业务内的所有增长都与AI设备有关,如果没有这些设备,该业务将会同比持平。

第四名AMD。

AMD在游戏和嵌入式业务方面业绩下滑,收入增长主要是由个人电脑Ryzen 7000系列芯片的需求以及服务器芯片创纪录的销量推动的。

在这些有利因素的加持下,各部门营收都成正向增长趋势,第三季营收环比增长8.2%,达58亿美元。

但AMD对于第四季的预估却不容乐观,AMD表示,预计第四季度营收在58亿至64亿美元之间,中值远低于华尔街预期的64亿美元。

第五名联发科。

获智能手机AP、WiFi6、手机/笔电PMIC等零部件库存回补需求,第三季营收环比增长8.7%,达34.7亿美元。

按照出货量计话,联发科在2023年第3季度出货量有所增加,以33%的份额主导了智能手机SoC市场。

第六名美满电子

同样吃到了生成式AI的红利,另有网通高速传输需求推动了数据中心业务增长。营收达13.9亿美元,环比增长4.4%。

第七名联咏和第八名瑞昱

第三季营收分别环比减少7.5%及1.7%。主要是受到受客户提前拉货库存回补的影响,例如TV、网通等产品,客户多以短、急单方式备货。

第九名韦尔半导体,受到Android智能手机零部件备货需求的正面影响,摆脱过去多季库存修正低潮期,第三季营收达7.5亿美元,环比增长42.3%。

第十名则因智能手机备货推动,由模拟IC供应商思睿逻辑取代美系PMIC厂MPS。

总而言之,随着各终端库存水位逐步改善,下半年智能手机、笔记本电脑季节性备货温和复苏。

同时,建设大语言模型的风潮已经席卷全球,范围扩展至各区域国家、中小型企业亦投入生成式AI部署与发展。

也因此,TrendForce预期,第四季全球前十大IC设计业者营收仍会持续向上。

大家如果想了解IC行业相关的行情,薪资,以及学习的内容可以跟业内工程师了解一下。

这里放个入口:IC入行指导

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:chenni525@qq.com进行投诉反馈,一经查实,立即删除!

- Python教程

- 深入理解 MySQL 中的 HAVING 关键字和聚合函数

- Qt之QChar编码(1)

- MyBatis入门基础篇

- 用Python脚本实现FFmpeg批量转换

- C语言学习day10:switch语句

- Python调用谷歌翻译API实现文本翻译

- 如何在PDF上编辑文字?这3个方法一看就会

- 锐意进取,蓬勃发展|爱基百客2023全景图

- 阿里云服务器地域如何选择?

- 什么是Vue.js的响应式系统(reactivity system)?如何实现数据的双向绑定?

- 德思特方案 | 德思特大电流注入测试方案,为电子设备打造电磁干扰“防火墙”

- AI产品经理 - 如何做一款软硬协同AI产品

- 在百模大战中AI行业发展有何新趋势?

- SAP ABAP 程序优化思路