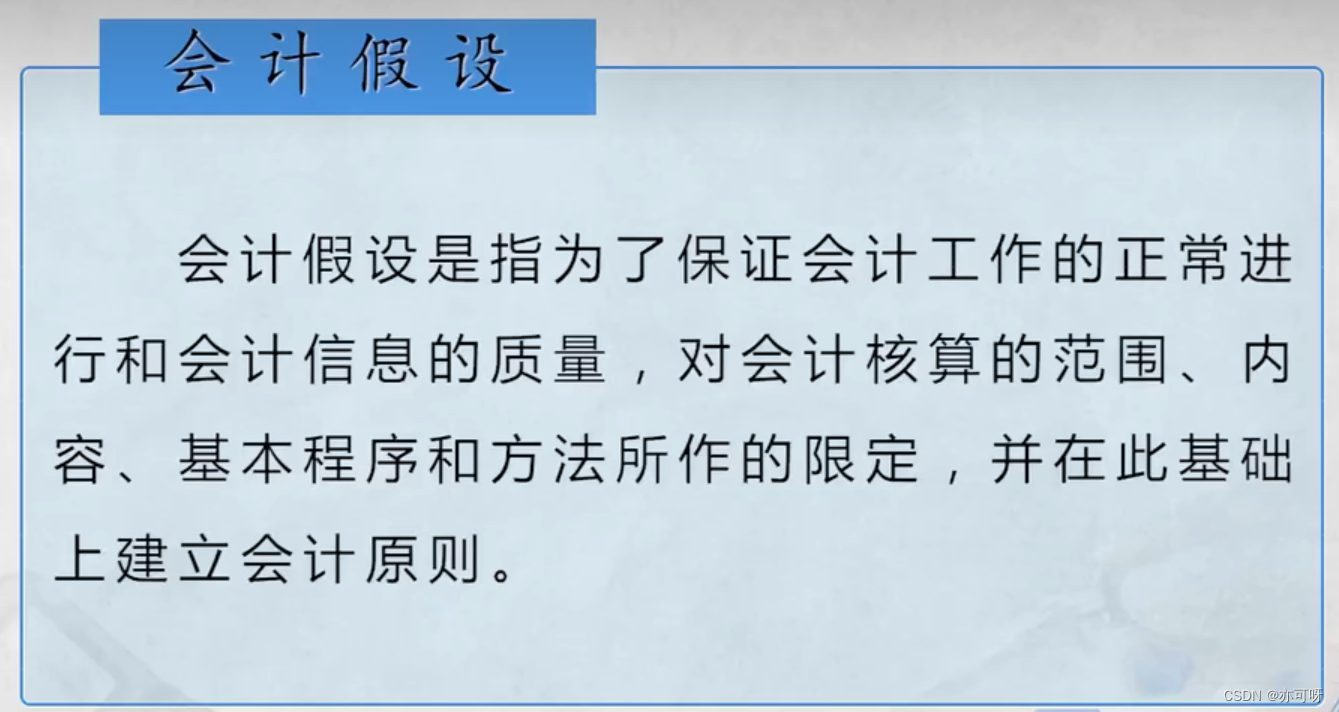

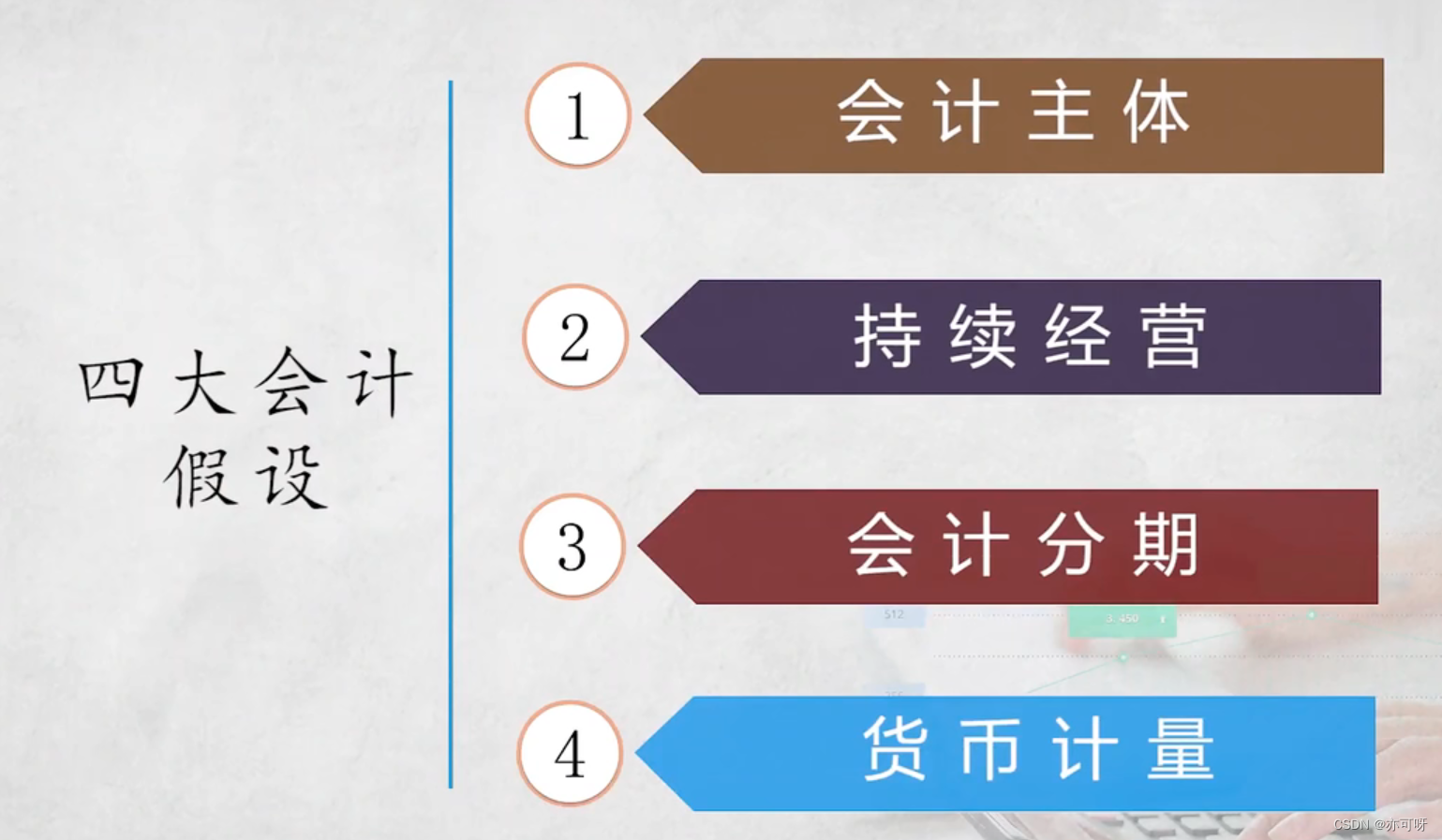

四大会计假设

\quad

\quad

一. 会计主体假设

\quad

会计主体: 会计工作为其服务的特定单位或组织。

会计主体的定义

1.具有一定数量的资金。

2.进行独立的生产经营或其他活动。

3.实行独立核算。

\quad

会计主体假设是指会计所反映的是一个特定企业和行政事业单位的经济活动,而不是包括投资者本人的经济业务或是其他单位的经营活动。

也就是说你作为会计你的服务对象是谁, 他所产生的经济活动才是需要你去处理的,

老板的个人开支是不能记入企业的账户的

主要原因是现在的会计主体很多都细化了, 小道一个车间都是会计独立核算, 当然车间不是法人, 但他是会计主体

\quad

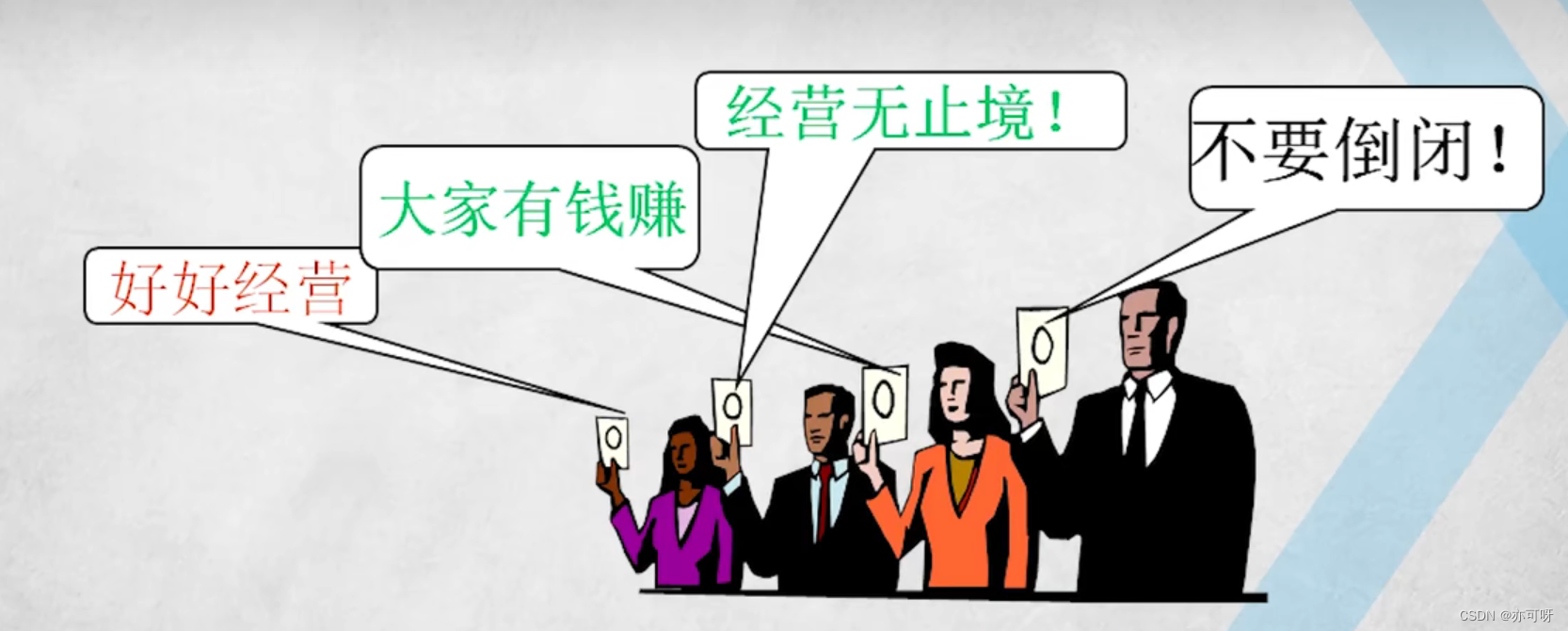

二. 持续经营假设

\quad

持续经营假设: 在企业的经营期限无法正确预测的前提下,假设企业的经营活动具有持续不断的性质。

持续经营假设界定了会计核算的时间范围。

预见企业在不久的将来会倒闭, 就不会去购买资产设备

\quad

三. 会计期间假设

\quad

会计期间假设: 人为地将连续不断的经营活动分割成较短的等距会计期间,以便分期结算账目,按期编制会计报表。

会计期间假设对会计核算的时间范围的具体划分。

常见的会计期有︰ 年度、季度和月份,其中会计年度是最重要的会计期间。

\quad

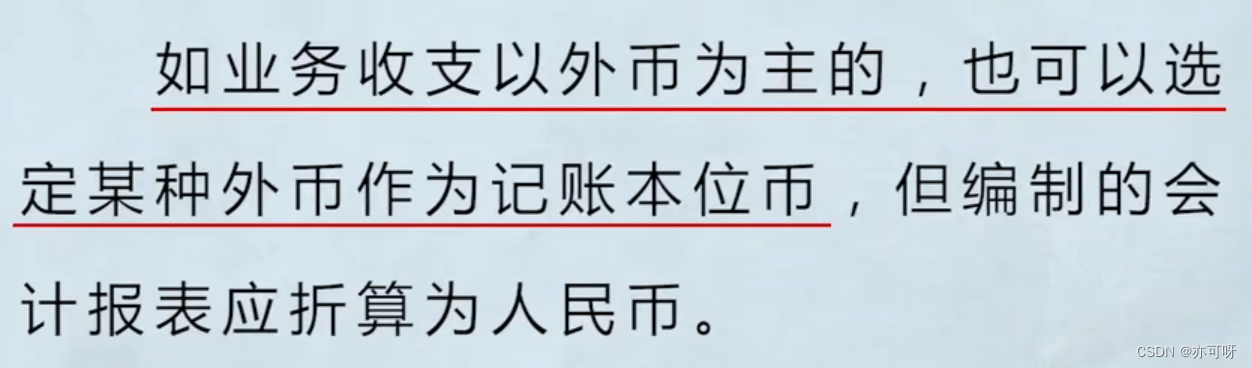

四. 货币计量假设

\quad

货币计量假设: 会计主体所发生的一切会计事项,均以货币作为计量单位予以综合反映。

都可以用货币来量化

\quad

\quad

\quad

这四个假设合在一起就是会计的定义

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:chenni525@qq.com进行投诉反馈,一经查实,立即删除!

- Python教程

- 深入理解 MySQL 中的 HAVING 关键字和聚合函数

- Qt之QChar编码(1)

- MyBatis入门基础篇

- 用Python脚本实现FFmpeg批量转换

- Jetbrains IDEA 2023.3 更新

- 在Python中使用列表推导式List Comprehension的8个层次

- JS基本数据类型

- Mybatis的一些问答记录

- elasticsearch 基础语法

- 靶机-Billu_b0x root 123456

- java8 Stream()流 list转map

- [NAND Flash 6.1] 怎么看时序图 | 从时序理解嵌入式 NAND Read 源码实现

- HTTP模块

- 蓝桥杯专题-真题版含答案-【扑克牌排列】【放麦子】【纵横放火柴游戏】【顺时针螺旋填入】