A+CLUB管理人支持计划第十期 | 坤望基金

免责声明

本文内容仅对合格投资者开放!

私募基金的合格投资者是指具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元且符合下列相关标准的单位和个人:

(一)净资产不低于1000 万元的单位;

(二)金融资产不低于300 万元或者最近三年个人年均收入不低于50 万元的个人。

前文所称金融资产包括银行存款、股票、债券、基金份额、资产管理计划、银行理财产品、信托计划、保险产品、期货权益等。

本文为2023年11月23日A+CLUB管理人支持计划路演内容,分享嘉宾为坤望基金机构业务总监杨佳漪,仅供交流参考,不构成任何投资建议。

公司亮点

1、策略框架成熟

创始人多年海内外知名量化基金工作经验,投研团队学术及专业背景强大,管理制度扁平化,充分激发主观能动性,处于策略高产期并保持有效迭代。

2、策略储备丰厚

因子储备丰富,策略来源多样,叠加天然时序交易优势,实盘业绩经受多年市场检验。

3、风险优化目标明确

严格控制行业及风险因子暴露,目标为提高超额夏普,平滑净值回撤,贯彻稳健的收益风险特征。

4、配置优势

当前处于规模红利期,超额收益爆发性预期较强,叠加T0收益增厚,力求给投资人带来良好的投资体验。

公司简介

01公司概况

上海坤望私募基金管理有限公司成立于2021年8月,深耕量化投资,业务涉及证券、期货、高频等诸多领域,目前已有指增、中性、衍生品、高频等各类产品线。公司秉承迭代创新,行稳致远的发展理念,目前管理规模6亿+,尚处于规模红利期。

02团队介绍

团队核心人员均毕业于国内外顶尖高校,拥有多年华尔街对冲基金和国内头部私募从业经验,团队共15人,其中投研7人,IT4人,市场、运营及合规共4人。核心投研均持有公司股份,团队稳定性强。

03核心人物

文斌? 创始人 投资总监

教育背景

清华大学电子工程/经济管理双学位

过往经历

12年量化投资经验,2012年就职于Laurion Capital,?任高级研究员,负责研究欧美市场股票多空及中国市场股指期货高频策略;2016年在蓝石资管任投资总监、基金经理,组建了策略团队开发中国市场多因子选股策略并开始实盘交易;2018年就职于古木投资,任策略合伙人、基金经理,全权负责公司投研团队建设、策略开发与投资管理工作;2020年就职于灵均投资任基金经理,多因子选股策略业绩表现突出。

04公司精选照片

05资管产品线

① 指数增强:中证500指增、中证1000指增

② 市场中性:量化对冲(股指期货)、多空融券

业绩展示

01坤望量化对冲 XX号(中证1000中性)

坤望中性产品的多头与中证1000指增采用同一策略,并叠加T0做增厚,空头使用中证1000股指期货(IM)做完全对冲,目标是在市场下跌或风格切换时,有较强的抗跌性。坤望风控秉承文斌总严格谨慎的风格,size暴露控制在0.3个标准差内,行业偏离度约束在±3%以内,单票限制在总市值1%以下,期望平滑收益曲线。同时得益于坤望T0策略96%以上的日胜率,中性产品纯Alpha和T0收益归因占比约为2:1,T0年化收益可增厚约5.2%(数据来源:坤望基金,统计区间2023/2-2023/11),坤望将T0策略叠加在Alpha底仓上,期望与投资者共赢共利。

坤望旗舰中性产品运行7个多月时间,绝对收益10.1%,动态回撤0.6%,年化收益(费前)约15%(数据来源:私募排排网,统计区间2023/4/6-2023/11/24)。

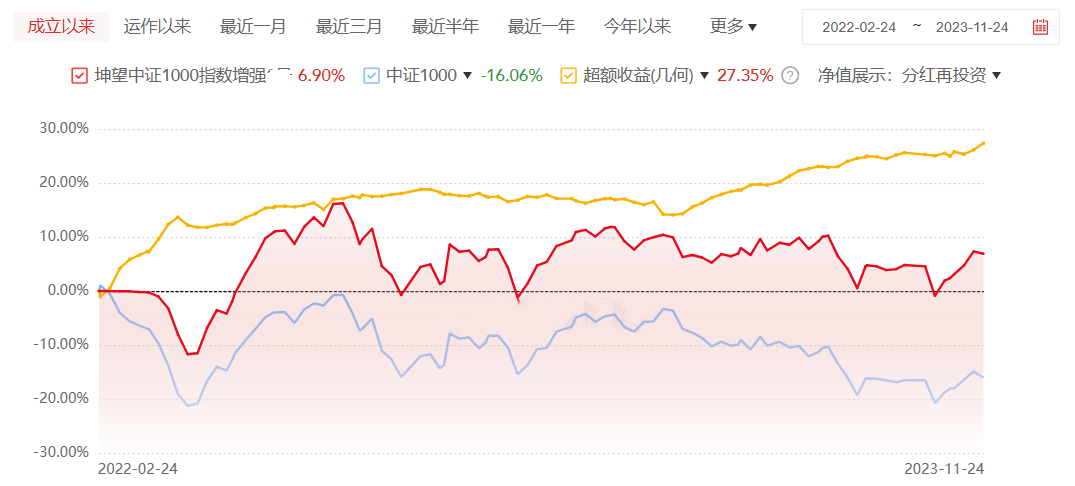

02坤望中证1000指数增强XX号

分享要点:震荡行情下的低波类资产配置

?一、?市场近况

虽然量化投资跟主观投资的投资逻辑不太一样,但A股市场环境会很大程度影响投资人的投资情绪还有资产配置偏好。今年国庆节后,受巴以冲突和美债收益率向上突破5%的负面影响,A股大幅下跌,上证指数在10月首次在年内跌破3000 点,沪深300和创业板指数创下2021年极端行情下的又一次新低。后续国家出台一系列政策组合拳,上证指数在10月底重回3000点,从市值风格上来看,小市值指数相对抗跌。

?二、?量化行业

国内量化行业主要是近10多年发展起来的,在这一段时间中,不管是大众投资人对于量化行业的接受程度,还是监管部门对量化私募的监督力度,都在不断提升,这体现了整个量化行业在朝阳光规范化方向发展。

?三、?Alpha的平滑剂-T0

除了选股型Alpha,还有一种交易型Alpha就是T0,也称为股票日内交易策略,主要分为底仓T和融券T。T0通过量价多因子模型,分析盘口和订单簿的数据,来预测秒或分钟级别的价格波动,再进行程序化算法交易,胜率较高。当前市场交易情绪有所回暖,叠加8月底发布的印花税减半征收政策,相对有利于T0策略运作。目前坤望基金是为数不多把T0策略拿出来做资管业务的管理人之一,同时文斌总对T0策略有着多年研发经验,且保持不断迭代。

?四、?震荡行情下的低波类资产配置

投资者除了最关注产品的绝对收益外,也会关注在匹配收益风险的预期下,持有资产的投资体验。正如前文介绍的坤望中性产品,由于叠加了胜率较高的T0策略,增加了一部分确定性较高的收益来源,一定程度上可以平滑净值波动,在震荡行情下,大概率可以给投资者带来比较好的投资体验。

坤望基金创始人文斌总有12年量化从业经验,实盘经受过不同时期的市场检验,始终坚持严谨的研究体系,严格控制风险。公司核心投研均有股权激励,团队稳定性高,且策略模型保持高速有效迭代中。目前公司管理规模6个亿,不管是超额的爆发性还是T0的容量红利,均有一定的合作空间。

精选QA

问1:坤望基金做T0以及在Alpha上叠加T0是怎样的背景?跟外部标准化T0有怎样的差异及优势?

答1:坤望的Alpha和T0策略,都是由文斌总亲自研发。坤望成立初期主做期货高频策略,同时在逐步搭建程序化T0策略框架和交易系统,后经过专户实盘测试,在2023年春节后,认为已经达到相对成熟的水平才叠加到产品上。且经过内部测算,公司自研T0的收益贡献比外部算法T0要更高。

从业绩上来看,叠加T0后的中性产品超额波动较小,同时由于对冲了市场风险,业绩曲线较平滑,动态回撤千六左右,所以在当前震荡的市场行情下,公司认为Alpha+T0的中性产品属于低波类配置类型。

问2:去年T0实盘是纯T还是和Alpha一起跑?T0跑得不错的话,后续是否会单独开一些T0产品?

答2:测试是Alpha底仓T,目前阶段没有考虑把T0单独拿出来卖,公司还是希望用T0来带动Alpha层面的资管规划。

问3:今年超额在前列的机构,对业绩归因时发现风格上会略偏小盘。想问一下您们团队对明年市场行情方向的看法,以及选股层面上的风控?

答3:对市场行情的判断不是量化管理人的专长,坤望的策略研发和迭代也没有任何主观指向性。公司的风控非常严格,完全不会主动暴露一点Smart Beta,这也导致在与市场上主流私募做公开排名时,坤望的超额绝对值并不是很有优势,但如果遇到风格剧烈轮动的行情,我们的抗跌性就会显示出来。

问4:坤望基金的策略模型经历了怎样的迭代历程?

答4:公司在2022年发行了第一支股票策略产品,当时用的模型是文斌总在上家公司的研发成果,接近2年没有做过迭代,所以当时跑出来超额业绩一般;今年春节后,对策略做了整体的更新,从数据、因子、模型、组合优化到执行层面,每个环节都做了较大的优化调整,所以今年一季度以后,超额的收益和稳定性都有了明显的提升。事实上策略的有效性和持续性一直是各家量化管理人的关键,在竞争越来越激烈的量化赛道,不断的迭代更新也是各家最基础和核心的工作内容。

活动照片

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:chenni525@qq.com进行投诉反馈,一经查实,立即删除!

- Python教程

- 深入理解 MySQL 中的 HAVING 关键字和聚合函数

- Qt之QChar编码(1)

- MyBatis入门基础篇

- 用Python脚本实现FFmpeg批量转换

- Spring 与 Spring Boot:深入解析

- Zoho Mail企业邮箱:6大高效使用技巧

- 安装Hadoop:Hadoop的单机模式、伪分布式模式——备赛笔记——2024全国职业院校技能大赛“大数据应用开发”赛项

- c# 读取sqlite3中的SQL type=TIMESTAMP字段时报错

- ESP32 MicroPython 小车红外自动寻迹与避障?

- RFC6749-OAuth2.0

- linux开发常用的命令(基础篇)

- 使用Emscripten开发网页应用的注意事项

- 益田商业集团如何盘活存量会员、带动增量?

- SITNC712A,RS485/RS422接口芯片保护