乐鑫科技业绩超预期修复,Wi-Fi芯片龙头走出“V底”了?

2024年伊始,又到了A股开始业绩披露的时间节点。

尽管A股业绩预告序幕刚刚拉开,但为数不多的企业预告似乎还是透露出某些信号:2023年国内半导体企业的业绩或许并没有想象中的“差”,相反正在逐渐改善。

通过同花顺问财进行筛选发现,截至1月16日,A股共有10只半导体标的发布预计预告,其中中科飞测、北方华创、乐鑫科技等9只标的业绩均同比去年实现较大幅度的增长。

此外,销量的变化似乎也在印证这点。据SIA数据,2023年11月全球半导体行业销售额480亿美元,同比2022年增长5.3%,环比10月增长2.9%。据悉,这是2022年8月以来全球半导体销售首次实现同比正向增长,也意味着全球半导体行业或许新的一年之际继续走强。

而国内方面,结合2023年12月中国半导体领域投融资状况,发现不论是融资数量还是融资额度,均环比11月明显增强,资本市场融资热度回暖。其中,芯片设计尤为受欢迎。

这一切似乎都在证明,或许全球半导体的“最冷时刻”即将逝去。

而当前其中作为“细胞”之一,也是Wi-Fi通信芯片龙头的乐鑫科技或许也即将走出低谷期。

“活力”生态壁垒下,乐鑫科技完美展示其经营韧性

2022年,受半导体下游终端客户业务下滑影响,乐鑫科技业绩增速转跌,进入相对低潮期。财报显示,2022年其营收同比2021年下降9.31%,扣非归母净利率更是下降61.41%。

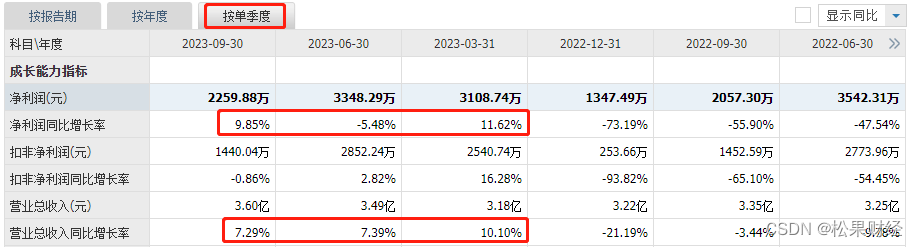

进入2023年后乐鑫科技的经营状况好转,业绩持续修复。尤其是从单季度来看,第四季度其营收修复速度显著提升。

最新财报快报显示,2023年度,公司实现营业收入 14.36亿元,同比增加 12.94%;归母净利润1.28亿元,同比增加 31.67%。其中,第四季度实现营收4.09亿元,环比第三季度增长13.52%,同比2022年同期增长27%,对比前三个单季度的增速明显加快。

细究其业绩修复原因,发现主要包括两点:

一是产品矩阵的不断丰富与完善,使得其两大产品线在2023年顺利实现较快的增长。

其中,以蓝牙芯片为主的高性价比产品线在2023年内增速显著,从过去依靠已销售 10 年的单一大单品 ESP8266,发展了Wi-Fi+BLE 组合的 ESP32-C3 和 ESP32-C2 两大新品系列接力,带来了新的主要增长动力;

而在高性能产品线方面,一方面,面对老产品的不足,乐鑫科技推出的新品ESP32-C3 解决了客户降本增效的需求,顺利接位过去已为其扛住8年风雨的ESP32。另一方面,顺应智能化浪潮,推出了面向语音和屏场景应用的ESP32-S3 新品,为其贡献新的业绩增量。

二是乐鑫科技良好的开发者生态,使得其保持软件的多样性同时,也为其产品带来较明显的差异化优势,进而实现更多新客户和业务的拓展,且维持了在业内较高的议价能力。

翻看其历年的财报数据发现,2020-2023年间乐鑫科技的营收年均复合增长率20%,营收增长稳定。期间的综合毛利率虽然在行业大趋势下逐年下滑,但总体保持一定韧性。

数据显示,即使是在需求相对疲软的2022年,乐鑫科技综合毛利率依旧维持在39.98%,2023年再次回到40%以上的毛利率水平。对比同为无线芯片的同行可比公司全炫科技、博通集成2022年38.32%、25.71%的毛利率水平,乐鑫科技产品的议价空间明显更大。

然而,相比乐鑫科技业绩修复并上行的事实,更为值得注意的是,从更大的视角来看,乐鑫科技作为Wi-Fi 芯片半导体产业链中的龙头之一,其财报数据的异常变动或许对于整个行业有着一定预示作用。

集成电路行业在某种程度上也是一个典型的周期性产业,其中库存数据更能反映行业供需状况。

过去,由于终端需求的疲软,存量市场缺乏新的驱动力,导致整个行业面临较大的库存压力,此时乐鑫科技尽管相比同行面临较小的库存压力,但纵向对比过去,存货周转天数翻倍增长。

然而进入四季度,乐鑫科技存货出清加快,库存压力困扰不复存在。相反,其在近日调研中表示,其四季度终端客户需求多,当前库存略低于预期,一季度将增加存货。

财报快报显示,2023年期末乐鑫科技存货余额为 2.42亿元,与上期末相比减少 2.07亿元,同比下降 46.04%,回归正常水平。

借此,我们进一步反推,或许Wi-Fi 芯片行业即将迎来新的变化。

“以小见大”,行业或上行修复

事实也正是如此,Wi-Fi 芯片行业或许正在脱离底部,开始进入震荡上行周期。

正如我们前文所述,当前全球半导体行业回暖迹象显现,而其中,约占全球半导体3%的份额Wi-Fi芯片也将在时代技术变革潮中顺势而行,迎来新的增长趋势。

一方面,万物互联下,2023年已开始起量的Wi-Fi 6 需求将新进一步释放。预计2025年,Wi-Fi6芯片在Wi-Fi芯片市场的占比将达到九成以上。

另一方,Wi-Fi 7 新技术商业化进程加速,尤其是人工智能技术驱动下,终端智能化应用进一步多元化、大数据化,对Wi-Fi技术提出了更高的需求了。

而Wi-Fi 7具有更快的传输速率以及更多的频段,理论速度比Wi-Fi 6快4.8倍,比Wi-Fi 5快13倍,能提供用户超低延迟、超大频宽的上网体验,被视为实现智能家庭应用与AR/VR等应用的关键无线通讯技术。

据了解,近日,Wi-Fi联盟宣布正式确认了Wi-Fi 7认证标准,并正式开始对Wi-Fi 7设备进行认证。而国内方面,工信部早已发布征求意见稿,相信离具体的实施措施正式发布也不远了。

事实上,2024年或是智能手机迈入Wi-Fi 7的元年。据悉,三星、苹果将于2024年推出Wi-Fi-7手机,国内小米13、荣耀Magic 5等旗舰机型也已率先支持Wi-Fi 7协议,只待相关标准的落地。

总而言之,在终端智能化升级、Wi-Fi标准的更新等变革下,行业迎来新的发展机遇,进而助力产业走出当前的低谷期。根据第三方机构预测,预计2026年全球Wi-Fi芯片市场规模达将增长至252亿美元。其中,到2026年全球Wi-Fi 7市场规模将达到70亿美元,其增速相当可观。

届时,作为全球Wi-Fi 芯片销量第一的乐鑫科技,又该如何抓住新技术商业化带来的初期红利,继续远航呢?

首先,多年来打造的生态壁垒,是乐鑫科技未来继续进攻的最大倚仗。

相比单一的硬件供应商,乐鑫科技的差异化特点在于,购买硬件的客户必须在乐鑫科技的底层软件操作框架上进行二次开发,当然也会嫁接其他企业的系统进入软件生态中,为客户服务。

简而言之,乐鑫科技采取的是B2D2B模式,即企业-开发者-企业模式。

这种模式最大的特点在于平台产生的“梅特卡夫效应”:当越多的开发者进入企业生态中时,就会在社群中创造越多的内容,从而吸引更多的开发者进入。而开发者通常也是其他企业产品的开发人员,会倾向于将企业的业务带给平台企业,进而该平台将进化成一个生机与商机都十足的生态圈,为企业贡献源源不断的创造力与生命力。

乐鑫科技正是通过这种集合了软、硬件以及整体参考解决方案的一体化服务,为客户通过多元化、特色化需求的同时,成功地打造了其庞大的生态圈。

事实上,这同样是英伟达如此成功、同为MCU科技企业的意法半导体其STM32系列能独占鳌头几十年的核心关键。

乐鑫科技官方资料显示,基于 YouTube 上一些极受欢迎视频的播放量粗略预计,其生态圈内参与的开发人员数已达到百万级,开发人员IP更是覆盖全球160多个国家,其中20%+来自美国,50%+来自欧洲国家,而对于海外营收占比高达60%-70% 的乐鑫科技而言,欧洲和美国也正是其最主要海外市场。

硬件端海外市场的开拓与生态系统的构建相辅相成,助力乐鑫科技更好地走向国际市场。

因而,乐鑫科技能连续6年在Wi-Fi芯片领域实现全球出货量第一,占据35%以上的市场份额。当然这也反面说明了其生态壁垒仍在继续增厚中。

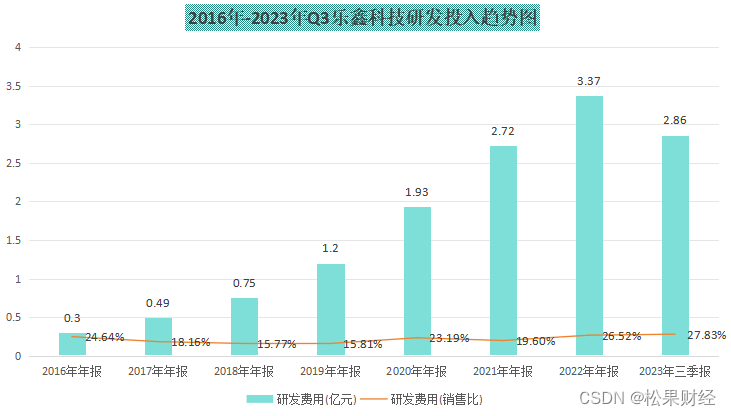

其次,持续高研发投入,是乐鑫科技多年来最大坚持,也是其生态圈“膨胀”的关键因素。

2020年-23Q其研发投入占比整体上都维持在20%以上,累计投入研发费用10.88亿元,相比之下其净利润累计实现4.68亿元,两厢对比可以发现乐鑫科技坚定的研发决心。

而其持续的研发投入也确实为其带来相应的成果。资料显示,其新推出的 ESP32-P4 和

ESP32-C5新品处理性能更为强大,拥有双核 400MHz 主频,还添加了编码能力,广受开发者的期待,预计将从明年开始为乐鑫科技贡献更多收入。

其他新产品规划上,预计今年上线第一款Wi-Fi6E产品ESP32-C5的产品线;之后就是 Wi-Fi 7。

AI 布局上,其最新发布的ESP32-S3具备边缘AI的语音应用 ,而 ESP32-P4 芯片则备视频编码能力,能满足图像识别功能。

据最新业绩调研内容显示,乐鑫科技计划,未来五年将以每年20%增速继续加大研发投入。

因此,围绕产品研发与生态圈构成的向上循环系统是助力乐鑫科技未来继续前行的核心“引擎”。

结语

总之,当前芯片行业脱离底部期迹象显现。

对于企业而言,新技术迭代能为整个产业链的参与者们都提供机遇,此时技术先发成为内部角逐的关键。正如Wi-Fi 7新技术中,博通集成2022年就推出旗下首款Wi-Fi 7,此后又陆续推出多款组合性产品。相比之下,乐鑫科技Wi-Fi 7产品仍在研发中。

因此,尽管过去乐鑫科技一直能精准把握未来需求变动,并很好的实现新旧产品接力,但在Wi-Fi 7等新技术的出现之际如何更快速的走在行业前沿,又将成为其新的考题,也是乐鑫科技未来能否继续右侧上行的核心。

作者:南鹞

来源:松果财经

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:chenni525@qq.com进行投诉反馈,一经查实,立即删除!

- Python教程

- 深入理解 MySQL 中的 HAVING 关键字和聚合函数

- Qt之QChar编码(1)

- MyBatis入门基础篇

- 用Python脚本实现FFmpeg批量转换

- 2024年危险化学品生产单位安全生产管理人员证模拟考试题库及危险化学品生产单位安全生产管理人员理论考试试题

- 【富文本编辑器实战】02 编写编辑器配置文件

- BGP Local-preferenct 、AS-Path、 Origin 综合选路实验

- 电脑显卡驱动停止响应该怎么办?为什么会出现这种情况

- Qt qlistwidget自绘,隔行换色

- 世邦通信 SPON IP网络对讲广播系统后门账户

- Programming Abstractions in C阅读笔记:p235-p241

- IDEA 在本地启动多个 SpringBoot 后端服务模拟集群

- 腾讯云2核2G3M服务器可以运行几个网站?

- cesium 加载arcgis server pbf