数据资产评估需要重点关注的内容有哪些?

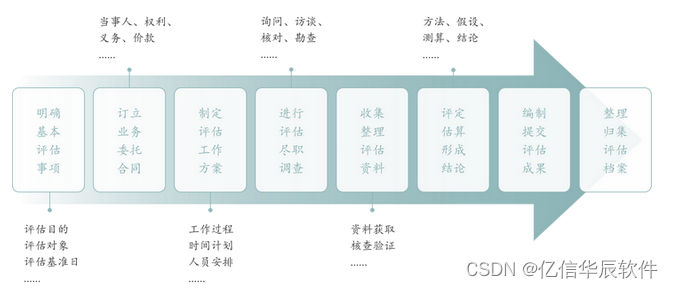

一、 数据资产评估流程

二、 数据资产评估对象

数据资产评估对象应具备以下属性: ● 信息属性:数据的来源、类型、结构、规模、时段、更新周期、质量和元数据标准等。 ● 法律属性:数据权属、数据权限、数据分类、数据安全、侵权保护效力,以及许可使用、转让、诉讼和抵质押情况等。 ● 价值属性:数据成本信息、数据应用场景、数据稀缺性及可替代性。

三、 数据资产评估方法——三种基本评估方法

1、成本法

以重置该项数据资产所发生的成本作为确定评估对象价值的基础,并对重置成本的价值进行调整,以此确定评估对象价值。 根据数据资产形成的全部投入,分析数据资产价值与成本的相关程度,考虑成本法的适用性。

? 成本法主要考量因素

● 重置成本

○ 前期费用:包括前期规划成本

○ 直接成本:数据资产不同阶段动态持续投入的成本,需要根据创建数据资产的流程特点,分阶段进行统计,包括建设成本、运维成本和其他成本

○ 间接成本:与数据资产直接相关的或者可进行合理分摊的软硬件采购、基础设施成本及公共管理成本

○ 机会成本和相关税费

● 价值调整系统

○ 参考评估对象的质量评价或利用数据专家的工作成果综合确定

○ 对于可以直接确定剩余经济寿命的数据资产,也可以采用剩余经济寿命法确定调整系数

? 成本归集关注指标

| 一级指标 | 二级指标 | 确定方法 |

| 前期费用 | 数据规则 | 数据规划的整体成本,包含数据生存周期整体规划所投入的人员薪资、咨询费用及相关资源成本等(人天工资、部门预算支出、规划项目费用) |

| 建设成本 | 数据采集 | 主动获取:向数据持有人购买数据的价款、注册费、手续费、服务费等,通过其他渠道获取数据时发生的市场调查、访谈、实验观察等费用,以及在数据采集阶段发生的人员薪酬、打印费、网络费等相关费用。被动获取:企业生产经营中获得的数据、相关部门开放并经确认的数据、企业相互合作共享的数据等,开发采集程序等相关费用。 |

| 数据汇聚 | 数据汇聚成本是指合并来自不同数据源的数据所发生的成本,具体包括投入的计算资源、人力资源、接入费用和链路费用等成本。 | |

| 数据存储 | 存储库的构建、优化等费用 | |

| 数据开发 | 信息资源整理、清洗、挖掘、分析和重构等费用;知识提取、转化及检验等费用;算法、模型等费用 | |

| 数据产品开发 | 面向数据应用和服务,开发、封装数据产品所产生的费用 | |

| 运维成本 | 数据维护 | 数据质量评价费用,包括识别质量问题、敏感数据等费用;数据加工费用,包括数据调整、补全、标注、更新和脱敏等费用;数据备份、数据迁移和应急处置等费用 |

| 数据安全 | 数据安全 | 等保认证、安全产品等 |

| 间接成本 | 软硬件成本 | 与数据资产相关的软硬件采购或研发以及维护费用 |

| 基础设施成本 | 包括机房、场地等建设或租赁以及维护费用 | |

| 公共管理成本 | 包括水电、办公等分摊费用 |

2、收益法

通过测算该项数据资产所产生的未来预期收益并折算成现值,进而确定被评估数据资产的价值。 在获取数据资产质量评价等相关信息的基础上,根据该数据资产的历史应用情况及未来应用前景,结合数据资产应用或者拟应用企业经营状况,重点分析数据资产经济收益的可预测性,考虑收益法的适用性。

? 收益法主要预测途径

● 直接收益预测

数据资产的应用场景及商业模式相对独立,且数据资产服务或产品为企业带来的直接收益可以独立核算并合理预测

● 分成收益预测 以软件开发服务、数据平台对接服务、数据分析服务等数据资产应用场景,其他相关资产要素所产生的收益不可单独计量

● 超额收益预测 对于数据资产产生的收益占整体业务比重较高,且其他资产要素对收益的贡献能够明确计量的数据服务公司

● 增量收益预测 可以使应用数据资产的主体产生额外的可计量的现金流量或利润的数据资产,或可以使应用数据资产的主体获得可计量的成本节约的数据资产

3、市场法

在具有公开并活跃的交易市场的前提下,选取近期或往期成交的类似参照系价格作为参考,并修正有特异性、个性化的因素,从而得到估值。 考虑该数据资产或者类似数据资产是否存在合法合规的、活跃的公开交易市场,是否存在适当数量的可比参照物,考虑市场法的适用性。

? 市场法主要评估路径

● 选择可比案例 根据该数据资产的特点,选择适合的可比案例,例如交易市场、数据规模、应用领域、应用区域等相同或近似的数据资产

● 对比调整分析 对比该数据资产与可比案例的差异,确定调整系数。通常情况下需要考虑质量差异调整、供求差异调整、期日差异调整、容量差异调整以及其他差异调整等。将调整后结果汇总分析得出待评估数据资产的价值 亿信华辰是国内专业的BI产品及数据治理解决方案厂商,今年10月拉通各生态伙伴成立数据资产入表服务链合体,可以为客户提供数据资产入表及数据资产交易等一站式解决方案。服务能力包括:咨询规划、数据资产管理、会计审计、法律咨询、安全监管服务等。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:chenni525@qq.com进行投诉反馈,一经查实,立即删除!