股票价格预测 | Python实现基于ARIMA和LSTM的股票预测模型(含XGBoost特征重要性衡量)

发布时间:2023年12月17日

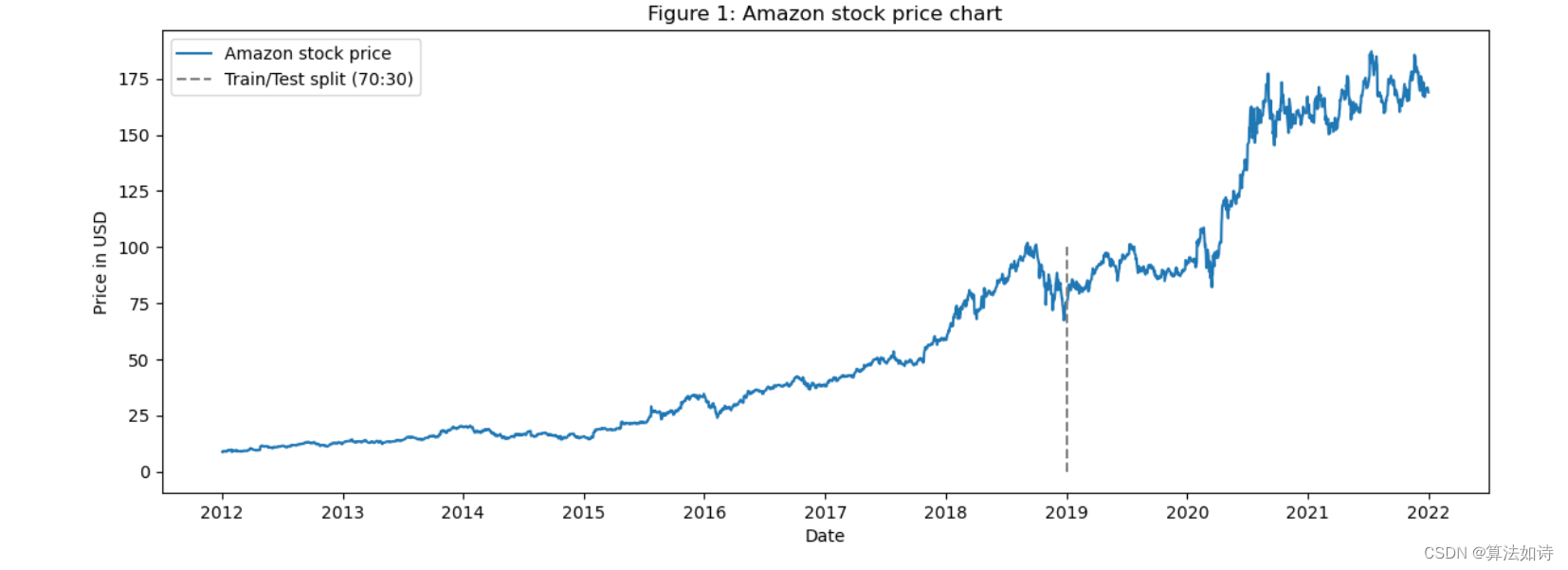

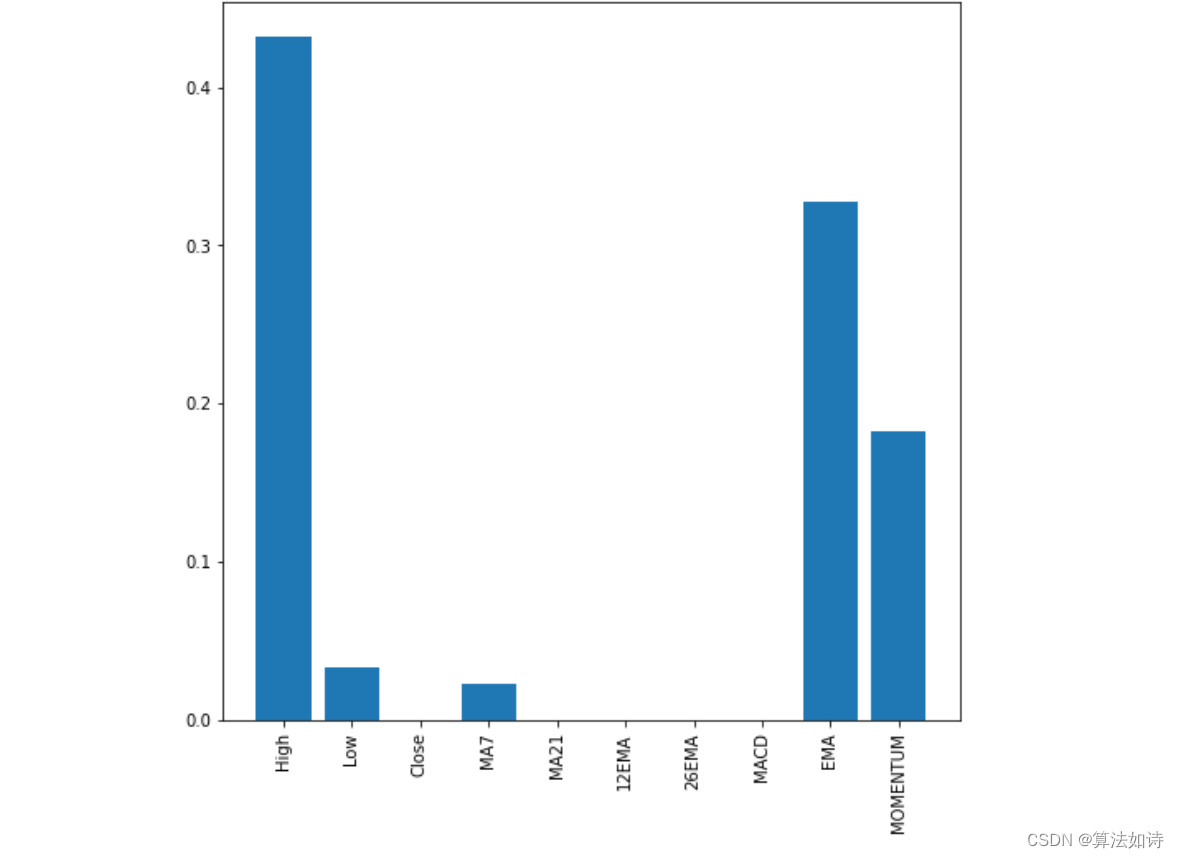

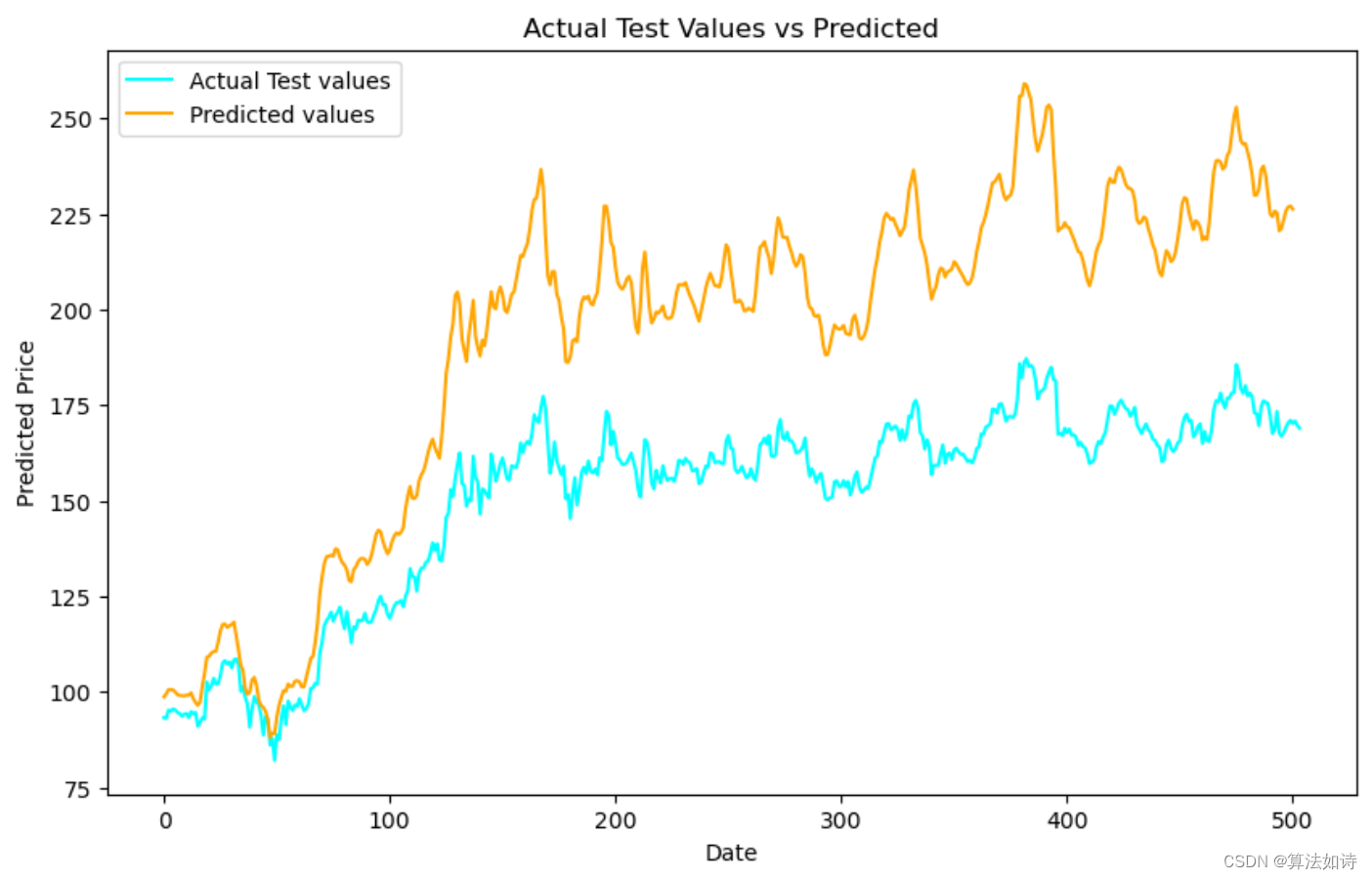

效果一览

文章概述

Python实现基于ARIMA和LSTM的股票预测模型(Stock-Prediction)

- Data Extraction

- Formatting data for time series

- Feature engineering(Feature Importance using X

文章来源:https://blog.csdn.net/qq_59771180/article/details/135043400

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:chenni525@qq.com进行投诉反馈,一经查实,立即删除!

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:chenni525@qq.com进行投诉反馈,一经查实,立即删除!

最新文章

- Python教程

- 深入理解 MySQL 中的 HAVING 关键字和聚合函数

- Qt之QChar编码(1)

- MyBatis入门基础篇

- 用Python脚本实现FFmpeg批量转换

- 数据结构:KMP算法

- AI修图抠图工具分享一键去除图片背景!

- 投标文件-优化--word快捷键设置

- DEJA_VU3D - Cesium功能集 之 117-雷达扫描(圆环效果)

- Python模块相对导入

- Seata1.4.2分布式事务搭建部署【Spring cloud Alibaba】

- css3新增功能有哪些

- HackTheBox - Medium - Linux - Jupiter

- Django web实战文件上传(导入文件、上传图片)

- 参数小,性能强!开源多模态模型—TinyGPT-V