计量属性和会计报表

\quad

\quad

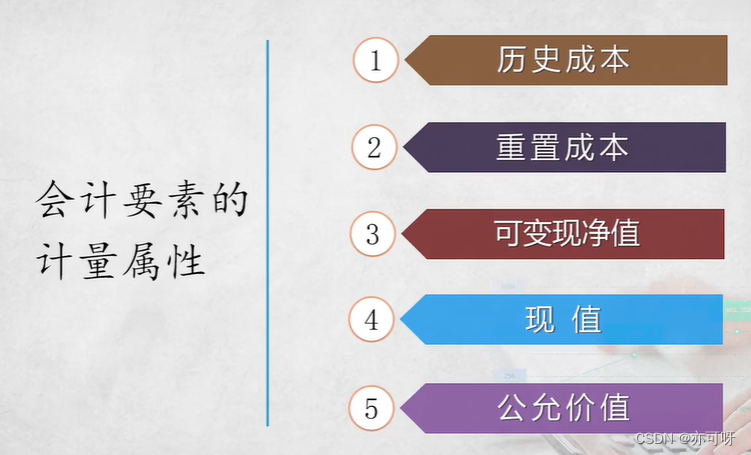

会计要素的计量属性简单的来说就是用什么样的方法来进行计量。

\quad

\quad

历史成本计价基础的优点

(比如用发票)

1、数据客观

2、随时可以查证

3、防止随意更改

4、核算手续简化

历史成本计价的缺点

通货膨胀时不能用(比如十年前的房子是50万, 现在涨价了变成500万, 再记50万就不合适了)

\quad

\quad

重置成本计价

(就是假设我重新买需要花多少钱)

又称为现行成本计价。

是指按照当前市场条件下,重新获得同样一项资产所需要支付的现金或现金等价物。

重置成本不等于资产的现时售价, 因为还有运费安装费等的一些费用或其他的问题。

重置成本计价的缺点

缺少客观性。

市场上可能无同类商品,只能主观估计。

\quad

\quad

可变现净值计价

是指在正常生产经营过程中,以预计售价减去进一步加工成本和销售所必需的预计税金、费用后的净值。

(就是假设我把它卖掉我能得多少钱)

\quad

\quad

现值

现值是指对未来现金流量以恰当的折现率进行折现后的价值,是考虑货币的时间价值因素等的一种计量属性。

\quad

\quad

公允价值

是指在公平交易中,熟悉情况的交易双方自愿进行资产交换或者债务清偿的金额。

一般对于金融市场的许多金融产品采用公允价值,如对交易性金融资产和交易性金融负债的计量。

在公平交易,信息充分的情况下,交易双方自愿并认可的价格。

\quad

\quad

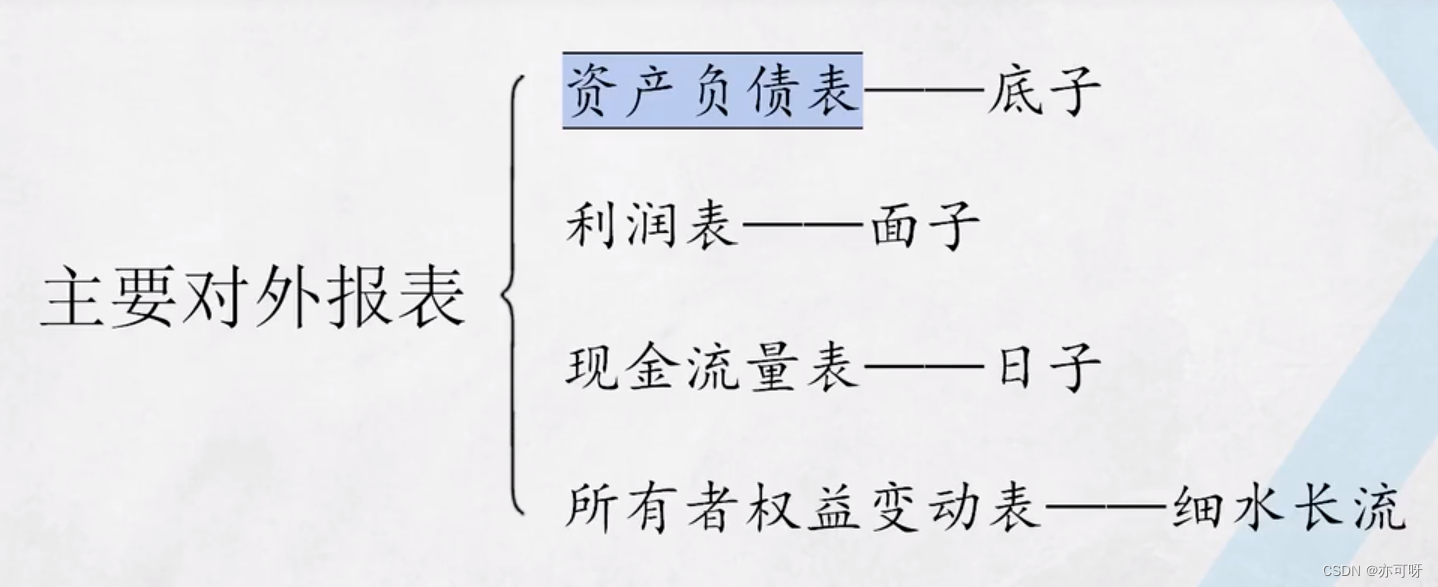

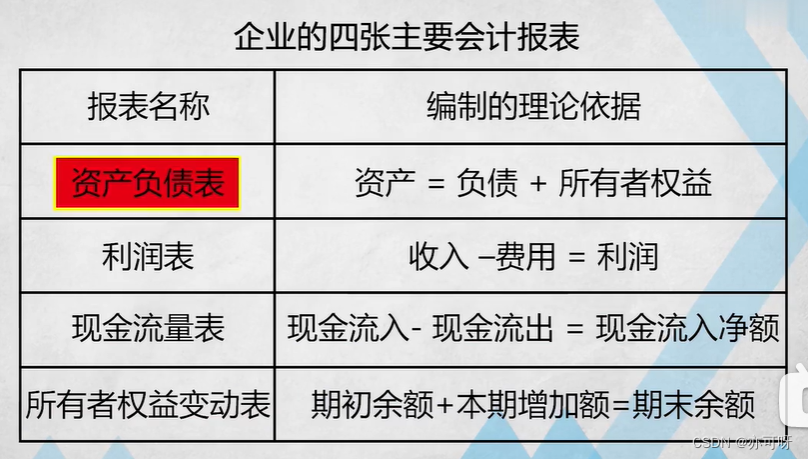

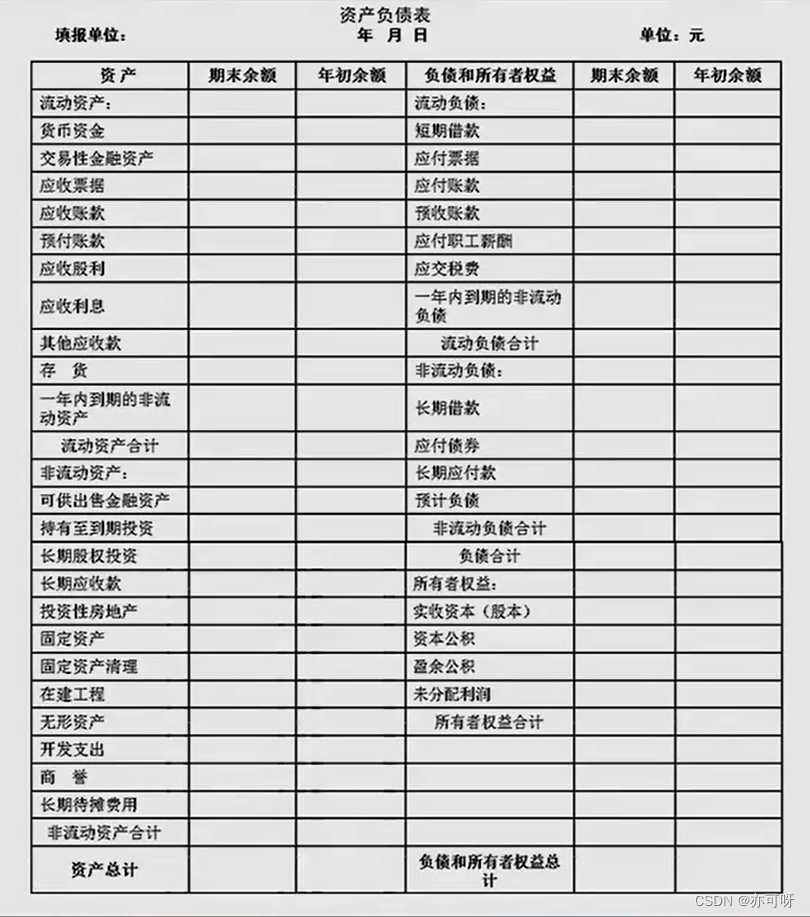

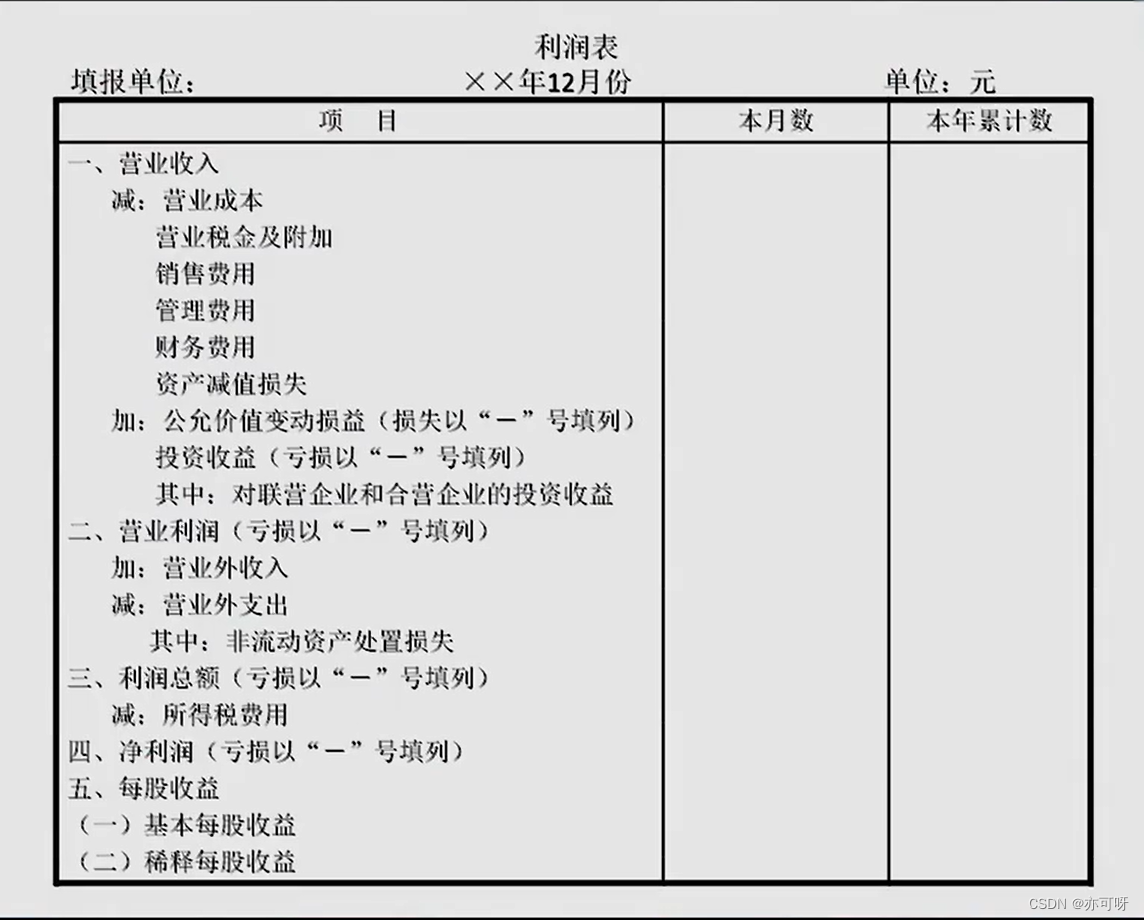

会计报表

\quad

\quad

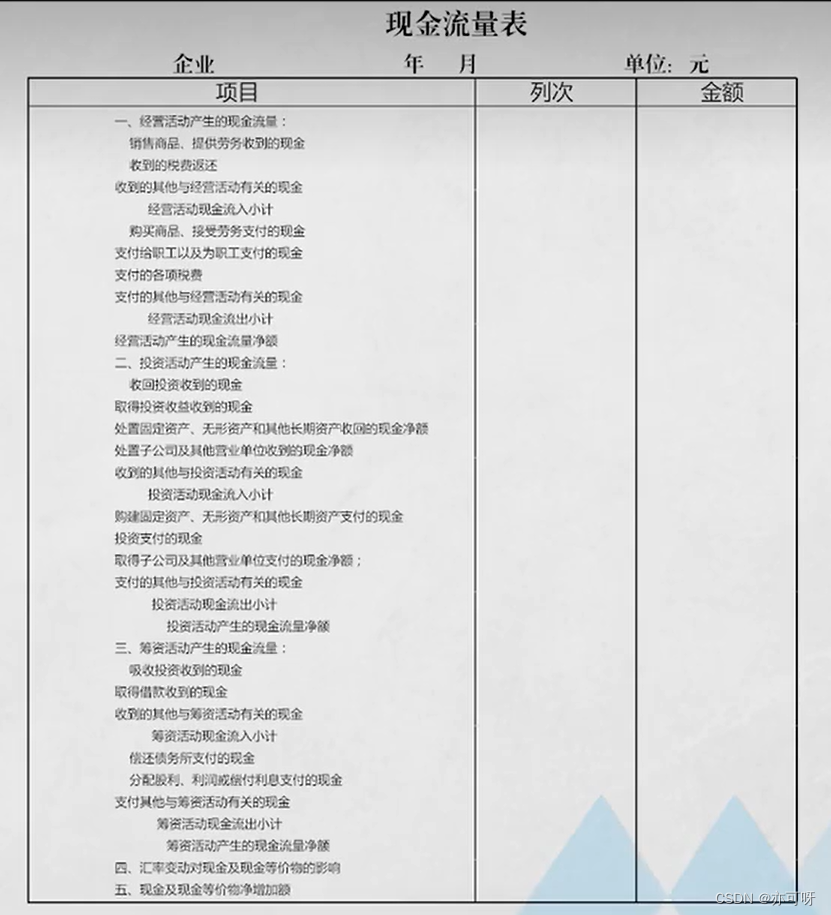

现金流量表

现金流量表是一种为会计报表使用者提供企业一定会计期间内现金和现金等价物流入和流出的信息,以便于报表使用者了解和评价企业获取现金和现金等价物的能力,并据以预测企业未来现金流量的会计报表。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:chenni525@qq.com进行投诉反馈,一经查实,立即删除!

- Python教程

- 深入理解 MySQL 中的 HAVING 关键字和聚合函数

- Qt之QChar编码(1)

- MyBatis入门基础篇

- 用Python脚本实现FFmpeg批量转换

- shadertoy生成PBR场景教程

- PHP函数定义和分类

- 警惕勒索病毒的最新变种babyk,您需要知道的预防和恢复方法。

- Qt采集本地摄像头推流成rtsp/rtmp(可网页播放/支持嵌入式linux)

- redhawk中short引起的ir drop为0的情况

- 基于6ULL-Nand核心板|提取并反编译设备树

- 在qemu虚拟机环境下,使用kgdb调试kernel

- matplotlib 散点图改变选点的颜色

- 外包干了3个月,技术退步明显.......

- springboot/java/php/node/python博物馆信息管理【计算机毕设】