柯桥专业会计学校之相关财税知识,2023年新版增值税税率表

一、增值税税率

一般纳税人增值税税率:13%,9%,6%,0%,都适用于哪些项目?我们具体来看:(目前小规模纳税人3%征收率减按1%执行)

二、扣除率

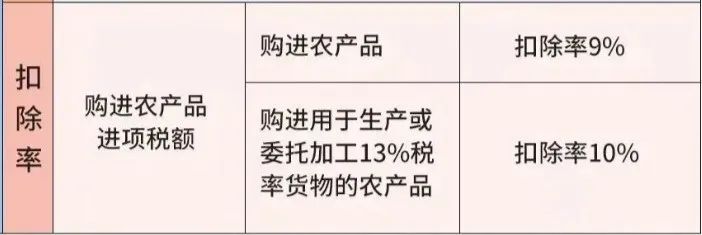

扣除率是指增值税计征中法定扣除项目金额与产品课税金额之间的比例。一般纳税人凭票抵扣进项税,但是对于购进农产品需要计算抵扣,扣除率有的是9%,有的是10%,我们具体来看:

①从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和9%的扣除率计算进项税额。#15857575376

②取得(开具)农产品销售发票或收购发票的,以农产品销售发票或收购发票上注明的农产品买价和9%的扣除率计算进项税额。

③纳税人购进用于生产销售或委托受托加工13%税率货物的农产品,按照10%的扣除率计算进项税率。

④纳税人购进农产品既用于生产销售或委托受托加工13%税率货物又用于生产销售其他货物服务的,应当分别核算用于生产销售或委托受托加工13%税率货物和其他货物服务的农产品进项税额。未分别核算的,统一以增值税专用发票或海关进口增值税专用缴款书上注明的增值税额为进项税额,或以农产品收购发票或销售发票上注明的农产品买价和9%的扣除率计算进项税额。

⑤农产品核定扣除时:

-

以农产品为原料生产货物,扣除率为销售货物的适用税率。

-

购进农产品用于生产经营且不构成货物实体的(包装物、辅助材料、燃料、低值易耗品):最终货物税率为9%时扣除率为9%;最终货物税率为13%,扣除率为10%。

-

购进农产品直接销售时,扣除率为9%。

三、征收率

增值税小规模纳税人以及采用简易计税的一般纳税人计算税款时使用征收率,目前增值税征收率一共有4档,0.5%,1%,3%和5%,一般是3%,除了财政部和国家税务总局另有规定的。

目前小规模纳税人3%征收率减按1%执行,延长至2027年年底。

提示:自2020年5月1日至2027年12月31日,从事二手车经销的纳税人销售其收购的二手车,按照简易办法依3%征收率减按0.5%征收增值税。销售额=含税销售额/(1+0.5%)(政策延长至2027年12月31日依据财政部、税务总局公告2023年第63号)

需要提醒的是,该优惠政策只针对二手车经销纳税人,不包括二手车拍卖、经纪、鉴定评估的企业。

四、预征率

目前主要针对不动产和建筑行业采用预征办法,主要有5%、3%和2%的档次。

?

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:chenni525@qq.com进行投诉反馈,一经查实,立即删除!

- Python教程

- 深入理解 MySQL 中的 HAVING 关键字和聚合函数

- Qt之QChar编码(1)

- MyBatis入门基础篇

- 用Python脚本实现FFmpeg批量转换

- HTML学生个人网站作业设计:游戏网站设计——超级英雄(11页) HTML+CSS+JavaScript 简单DIV布局游戏介绍网页模板代码 DW学生游戏网站制作成品下载

- 核货宝:经销商网上订货系统该如何选

- Web组件的使用

- 卡码网 16 set集合

- 1- forecasting at scale论文阅读

- 7个计算机视觉领域的项目精选

- 西蒙子S7协议介绍

- 什么是工业互联网平台?

- docker镜像仓库详解(Docker Registry)

- Python的“选择排序”算法