突发!大众集团「降价」救市

编者按:作为全球汽车零部件龙头,博世对2024年持悲观态度,并强调可能比市场预期更加困难。同时,不排除继续裁员。

进入2024年,新能源汽车赛道的价格战愈演愈烈。对于车企来说,生存危机重重。

本周,大众集团宣布,将在全球范围对旗下ID系列纯电动车型进行降价(包括推出特价版车型),从而维持与特斯拉和其他电动汽车制造商的竞争力。

去年底,大众集团相关高管曾对外警告称,全球电动汽车的市场需求正在放缓;此前,该公司曾一度坚持不打价格战。

目前,ID系列的数款车型已经开始在欧洲部分市场进行降价促销。此外,在中国市场,大众旗下三款纯电动车型(ID.3、ID.4、ID.6)在终端优惠4-6万元不等。

降价,就是救市。数据显示,2023年1-11月,大众ID系列在中国市场的交付量为12.91万辆,同比微增1.73%。

同时,还必须进行业务收缩。

就在去年底,大众集团突然宣布,由于欧洲市场对电动汽车的需求低于预期,将暂时不会就第四家动力电池工厂的选址作出决定。

此外,去年10月,通用汽车和本田汽车正式宣布,双方于1年前开始的合作打造低价电动车的计划也正式停止。同时,通用汽车也放缓了北美电动汽车的生产速度。

而为了维持产能利用率和低库存率,部分车企开始频繁降价促销。

为了赶在中国农历春节前进一步拉动销量,数家中国自主品牌也在去年底开始了新年促销。比如,小鹏G6从去年12月底开始,陆续在各地推出减免1万元的限时优惠政策。

今年销量不佳的哪吒汽车,则是推出了哪吒S的限时优惠,最高优惠金额达到2.3万元。去年1-11月,哪吒的新车交付量同比上年同期下滑近20%。

其中,作为去年主推车型的哪吒S,交付量(1-11月)还不到2万辆;同时,原计划2023年30万辆的销量目标,也宣告破灭。

此外,作为国内新能源汽车市场的龙头,比亚迪在2022年,曾出现数款明星车型出现“一车难求”的现象。不过,2023年比亚迪则是通过各种形式进行促销提量,包括推出低价冠军版车型、11月/12月的促销。

同时,比亚迪今年寄予厚望的腾势品牌,在经历了短暂的热销后,去年下半年月均新车交付出现波动,10/11月交付量均不足万辆。

其中,今年主推的重磅车型—腾势N7,终端优惠2万元。不过,依然无法带动销量抬升。10/11月交付量均不足千辆,相比于过万的大定数量,相差甚远。

而整体市场数据表现,也可以看出端倪。

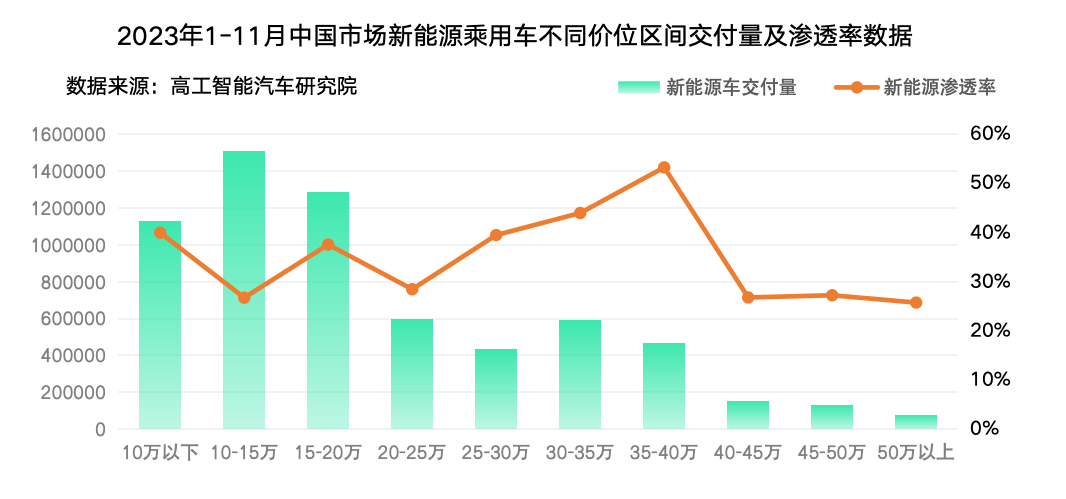

高工智能汽车研究院监测数据显示,2023年1-11月,中国市场(不含进出口)新能源乘用车交付637.47万辆,同比增长40.79%;相比于2022年的同比增速(86.91%),不到50%。

此外,在全球主要市场,新能源汽车的销量也出现了放缓迹象。即便是电动汽车的明星企业,特斯拉也在去年宣布,将推迟在墨西哥建厂的计划。

最新数据显示,特斯拉2023年的全年增长率为38%,这一数字远低于该公司在去年初设定的50%的年增长率目标。

去年10月,特斯拉CEO马斯克曾警告称,资金借贷成本上升正在给需求带来压力。同时,从2024年开始,公司还要面对部分车型在美国、欧洲等市场失去购车补贴减免的挑战。

此外,在高工智能汽车研究院看来,除了降价促销,随着各个价位区间新能源汽车渗透率数据的变化,新的市场压力正在出现。

数据显示,以2023年1-11月为统计口径,目前,10万元以下,25-40万元区间的新能源渗透率已经超过40%,市场争夺战将逐步转向10-25万元以及40万元以上两个区间。

比如,蔚来汽车将在2024年下半年推出全新入门品牌阿尔卑斯,首款车型将定位为轿车,售价锁定在20-30万元区间,并基于NT3.0下一代平台打造。

小鹏汽车将会在2024年第三季度推出新品牌MONA的首款车型,价格区间将在15万元左右,并与小鹏品牌现有车型分开渠道销售。

而从去年底以来的国内新车发布来看,也基本上印证了2024年的市场侧重点变化,大部分车企开始将市场重心转向15-20万元价位。

由此产生的连锁反应是,在终端车市,随着新能源尤其是智能电动车型逐步从30万元以上价位区间开始向规模最大的10-25万元价位挺进,对于智能化配置的软硬件成本要求也在急剧上升。

比如,小鹏的最新岗位招聘信息中,除了英伟达的Orin平台,该公司也在布局包括TDA4在内的低成本算力方案。同时,自研芯片也在推进中。

在爱芯元智汽车事业部总裁龚惠民看来,“不同于此前的硬件预埋、堆料,去年以来车企对成本控制有很大的诉求。除了降本,更关键的还是增效。”

目前,爱芯元速(爱芯元智车载品牌)已完成车载领域的全面布局,包括已规模量产上车的M55H、高速行泊一体M76H等M全系列,覆盖L2-L4完整产品路线,2024年将实现大规模应用落地。

就在本周,作为全球主要的辅助驾驶芯片及感知系统供应商,Mobileye在最新财务预测报告中披露,预计2024年全年营收为18.3亿至19.6亿美元,远低于分析师25.8亿美元的平均预期。

同时,该公司预计EyeQ的2024年出货量将在3100万至3300万颗之间,低于2023年预计的3700万颗。SuperVison系统出货量将从10万辆增加到17.5万至19.5万辆,也低于市场预期。

“我们已经意识到客户库存过剩。”该公司坦言,尤其是过去几年在疫情期间囤积库存后,客户减少了订单。该公司预计,今年第一季度营收也将较上年同期下降约50%。

而对于车企来说,降低智能化的准入门槛,同时基于成本考量进行错位配置,已经成为新的趋势。

比如,在降本方面,华为ADS 2.0相比于上一代,缩减了激光雷达数量,从3颗改为1颗。同时,问界还缩减了毫米波雷达数量,从6颗改为3颗。

同时,为了尽早实现年交付30万辆目标,华为(鸿蒙智行)通过进一步降低智驾系统成本,在智界S7启用无激光雷达版本的HUAWEI ADS 进阶版,将车型价位下探至24.98万元,相比而言,激光雷达版本要高出4万元。

极氪智能科技副总裁林金文表示,价格战其实推动了行业所有玩家在技术和成本控制、用户服务以及产品品质方面的进步,要打价格战,得有这个能力。

在其看来,“未来2-3年,卷会是常态。所有参与竞争的产品、品牌一定要有卷得动、卷得起的能力,如果没有,就会很快出局。”

而这种新策略的出现,意味着,上游零部件厂商的压力陡增。

作为全球汽车零部件龙头,博世首席执行官Stefan Hartung在近日接受采访时表示,未来一至两年,公司将难以达到预期销售和利润目标,“2024年将比预期的更加困难,2025年可能也是如此。”

而对于中国供应商来说,同样如此。

经纬恒润在近日对外表示,目前,国内市场竞争较为激烈,但公司必须要做这个市场,要保持市场地位;而国外市场方面,出口的毛利率水平要高于内销的毛利率。

数据显示,2023年前三季度,经纬恒润实现营业总收入28.59亿元,同比增长6.00%;归母净利润亏损1.40亿元;毛利率为27.52%,同比下降1.41个百分点;净利率为-4.90%,较上年同期下降10.40个百分点。

此外,2023年前三季度,公司经营活动现金流净额为-9.12亿元,同比减少5.93亿元,主要系公司客户使用票据进行回款的比例增加。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:chenni525@qq.com进行投诉反馈,一经查实,立即删除!

- Python教程

- 深入理解 MySQL 中的 HAVING 关键字和聚合函数

- Qt之QChar编码(1)

- MyBatis入门基础篇

- 用Python脚本实现FFmpeg批量转换

- 微信小程序实现一个todolist这样的小demo

- 多个promise调用顺序,javascript引擎的微任务和队列任务,promise(三)

- 第二十五章 JDBC 和数据库连接池

- 网络协议与攻击模拟_07UDP协议

- 新年跨年烟花超酷炫合集【内含十八个烟花酷炫效果源码】

- Spark-RDD的依赖

- 微信私域,怎么更高效管理多号聊天?

- Spring Boot 配置属性中的连字符解析

- 14-股票K线图功能-个股日K线SQL分析__ev

- android ——动画