<软考高项备考>《论文专题 - 30 成本管理(3) 》

4 过程3-制定预算

4.1 问题

| 4W1H | 过程 |

|---|---|

| 做什么 | 汇总所有单个活动或工作包的估算成本,建立一个经批准的成本基准的过程作用:确定可以依据其来进行监督和控制项目绩效的成本基准 |

| 为什么做 | 制定一个衡量项目成本绩效的标尺,根据预算来考核项目成本绩效。确定成本基准,据此监督和控制项目绩效 |

| 谁来做 | 项目经理带领项目管理团队/项目团队(如果项目规模比较小的话)制定,发起人/管理层/上级批准什么时候做 项目早期,范围基准制定之后,项目进度计划制定之后,估算成本之后,资源可用时间确定之后 |

| 如何做 | 专家判断、成本汇总、数据分析(储备分析)、历史信息审核、资金限制平衡、融资,还要进行储备分析,考虑应急储备和管理储备 |

| 主要成果 | 得到成本基准,可以结合制定预算的3个步骤进行写作:【预算=估算+10%的管理储备】步骤1:我们将各项活动估算的成本至下而上进行汇总得到工作包的成本步骤2:然后汇总工作包的成本得到控制账户成本步骤3:然后汇总控制账户的成本得到成本基准最后进行资金优化。例1:某项外包的服务,可以在项目结束后才支付其费用,第一可以降低后期质量和售后服务方面的风险,第二可以平衡资金的支出例2:项目初期公司批准的预算不多,所以我硬件采购活动安排在项目中期进行,前期主要是做需求调研和设计等纯人力开支的活动上来例3:XX采购件在试运行的时候才需要,因此将其采购时间推后1个月,这样可以减少资金压力。例4:项目涉及到云服务的租用,一次租满1年打9折,于是我向公司申请采取年租的方式一次付完云服务的租金 |

4.2 输入输出和工具技术

| 组 | 过程 | 输入 | 工具和技术 | 输出 |

|---|---|---|---|---|

| 规划 | 3.预算制定 | 1.项目管理计划(成本管理计划、资源管理计划、范围基准)2.可行性研究文件(可行性研究报告、项目评估报告)3.项目文件(估算依据、成本估算、项目进度计划、风险登记册)4.协议5.事业环境因素6.组织过程资产 | 1.专家判断2.成本汇总3.数据分析(储备分析)4.历史信息审核5.资金限制平衡6.融资 | 1.成本基准2.项目资金需求3.项目文件更新(成本估算、项目进度计划、风险登记册) |

4.3 资金限制平衡

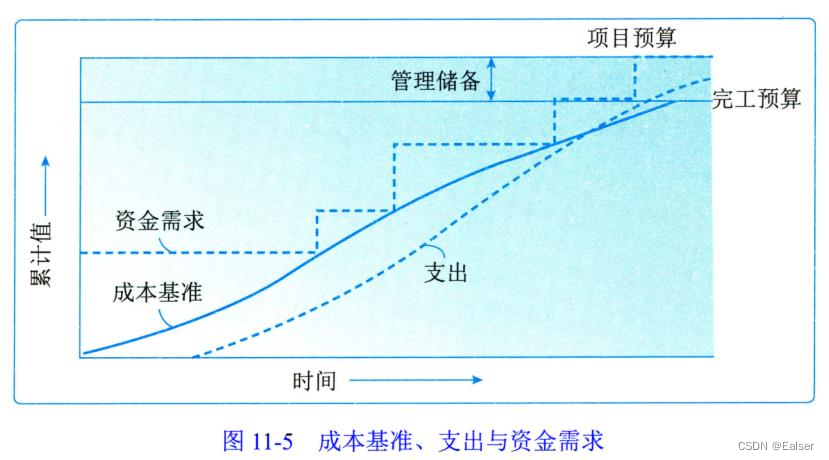

应该根据对项目资金的任何限制,来平衡资金支出。如果发现资金限制与计划支出之间的差异,则可能需要调整工作的进度计划,以平衡资金支出水平。这可以通过在项目进度计划中添加强制日期来实现平衡资金支出,避免大起大落项目资金需求:金额相同概念不同资金需求是分阶段投入的图中虚线台阶部分

4.4 成本预算步骤

(1)将项目总成本分摊到项目工作分解结构的各个工作包。 分解按照自顶向下,根据占用资源数量多少而设置不同的分解权重

(2)将各个工作包成本再分配到该工作包所包含的各项活动上

(3)确定各项成本预算支出的时间计划及项目成本预算计划

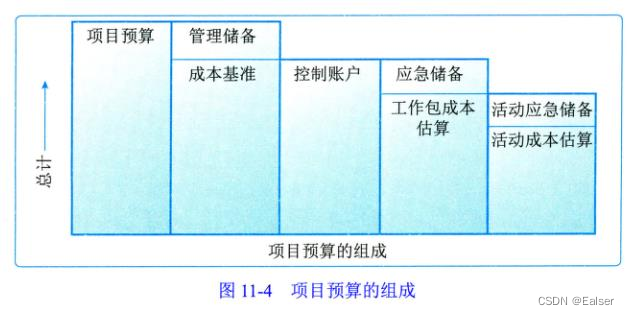

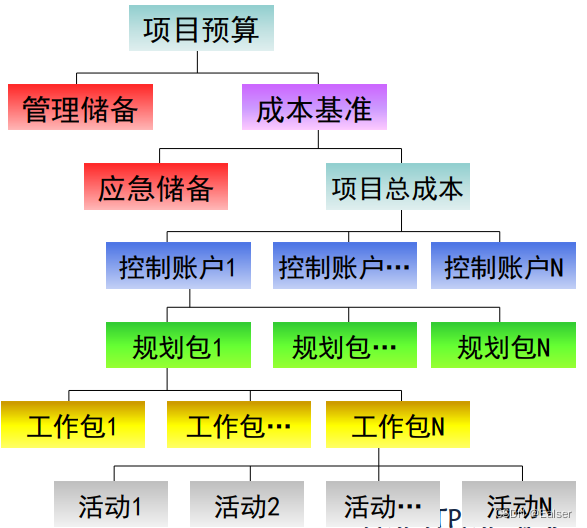

3.项目预算和成本基准的各个组成部分,如图11-4所示。先汇总各项目活动的成本估算及其应急储备,得到相关工作包的成本;→然后汇总各工作包的成本估算及其应急储备,得到控制账户的成本;→接着再汇总各控制账户的成本,得到成本基准;→最后,在成本基准之上增加管理储备,得到项目预算。当出现有必要动用管理储备的变更时,则应该在获得变更控制过程的批准之后,把适量的管理储备移入成本基准中

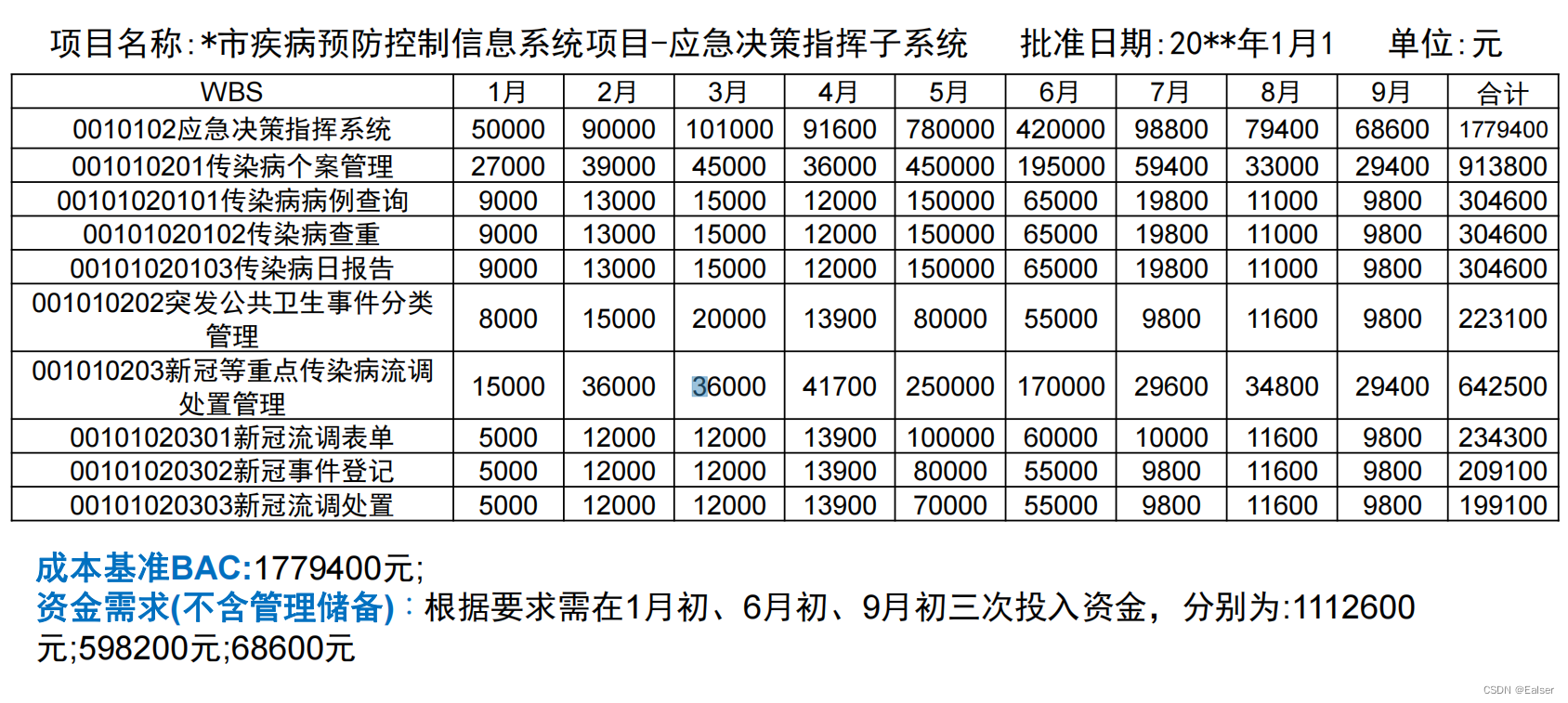

4.5 成本预算表示例

4.6 范文

范例1:制定项目预算就是汇总所有活动或工作包的估算成本,建立一个经批准的成本基准的过程。本过程的主要作用是,确定可以依据其来进行监督和控制项目绩效的成本基准根据项目成本估算和成本管理计划等文件,我们先汇总各项目活动的成本估算及其应急储备,得到相关工作包的成本;然后汇总各工作包的成本估算及其应急储备,得到控制账户的成本;接着在汇总各控制账户的成本,得到成本基准。只有通过正式变更控制流程才能变更。我根据管理经验,项目执行过程中,可能会出现一些无法预测的“未知-未知”风险,所以我带领团队制定了管理储备,管理储备和成本基准汇总后,形成项目预算。针对此项目资金紧张的问题,我们采用资金限制平衡的方法,调整进度计划,平衡资金支出水平。比如,在资源日历中,我发现2个机房的设备同时采购和交付使用,这就意味着项目资金的支出很集中,这样会对公司的现金流造成很大压力,带来风险的增加。在不影响设备使用的情况下,我调整采购计划,机房的服务器、存储设备3个月分2批次交付,使得项目资金保持平缓的支出曲线,保证项目的资金需求。预算制定完成后,我邀请相关专家和项目各干系人一起进行了讨论,最终通过评审,形成了项目的成本基准,并计算出本项目的BAC为1500万元,系统集成阶段和现场阶段的PV分别为1000万元和500万元。

范例2:制定预算是汇总所有单个活动或工作包的估算成本,建立一个经批准的成本基准的过程。我和我的团队成员根据成本管理计划和上述估算结果,对项目成本估算数据进行汇总优化,并增加10%的管理储备,获得项目的初步预算。由于该项目需要的硬件设备较多,成本较高,为减轻公司的资金负担,我们根据进度计划进行了资金平衡,如机房设备会影响开发调试进度和线路上其他硬件的调试,我们第一个月先采购机房设备,第二至第五个月,分批次采购监控设备头、传感器等终端设备,指挥大厅LED大屏幕、音响等设备,在软硬件没有配套的情况下,发挥不出相应作用,因此作为最后的采购项目。我们将费用按月分配到各项工作中,确定了各项工作的成本定额,经评审后,得到成本基准和资金需求,为以后控制项目成本提供了依据。

范例3:估算成本完成后,我们开始制定预算,制定预算是汇总所有单个活动或工作包的估算成本,建立一个经批准的成本基准的过程。我们在得到项目总成本估算的基础上,根据成本估算结果不噂围基准、资源日历,把估算的成本分配到相应的工作包。例如:我们将可视化柜台分为终端设备、后台设备、远程访问、远程采集、安全监控等工作包,给每个工作包分配了相应的成本;接着将工作包的成本分配到相应的活动上,其中终端设备分为设备采购54万元、摄像头安装8万元、设备调试7万元、定制化系统设计9万元。最后我们确定了各成本的支出时间,利用成本汇总工具,得到工作包的总成本为980万元,应急储备50万元,形成预算计划。2021年1月18日,我组织评审,对计划进行评审,经过总监批准,形成本项目的成本基准为1030万元。其中我特别预留了70万的管理成本,来应对未知-未知的风险,其中管理成本没有包含在成本基准当中

范例4:制定预算是汇总所有单个活动或工作包的估算成本,建立一个经批准的成本基准的过程。本过程的主要作用是,确定可以依据其来进行监督和控制项目绩效的成本基准。项目预算包括经批准用于执行项目的全部资金,而成本基准是经过批准且按时间段分配的项目预算,包括应急储备,但不包括管理储备。在企业登记一体化系统建设项目中,我组织团队成员在汇总所有单个活动的估算成本、三方服务采购等成本后,形成了初步的项目预算报告,报告显示该项目有软件开发的预算为462万元,电子签名服务35万元(调用1元/次),硬件网络等资源利旧预算为0万元,等保、测评、监理等费用48万元;在这几项目预算中,软开开发中的人力资源部分作为不确定性较大的管理项目,所以我们在软件开发项目预算中增加了30万元管理储备。成本基准是经过高级管理层批准的、按时间段分配的项目预算,但不包含任何管理储备。成本基准生成步骤:(1)汇总活动成本估算和活动应急储备得到得工作包成本估算;(2)汇总工作包成本估算和应急储备得到得控制账户成本;(3)汇总各控制账户得到得整个项目总成本,并按项目进度把总成本分配到各个时间段;(4)把按时间段分配得项目总成本报给高级管理人员审批,经审批后成为项目成本基准

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:chenni525@qq.com进行投诉反馈,一经查实,立即删除!

- Python教程

- 深入理解 MySQL 中的 HAVING 关键字和聚合函数

- Qt之QChar编码(1)

- MyBatis入门基础篇

- 用Python脚本实现FFmpeg批量转换

- Nestjs集成redis

- 压缩机过热?

- 基于FPGA的矩阵键盘驱动

- springboot学习(八十五) 解决springboot3.2找不到资源无法抛出404错误的问题

- HarmonyOS 解决真机运行进入的界面和编辑器预览时不一致

- 【重点!!!】【栈】394.字符串解码

- Python性能优化:魔法的升华

- YOLOv5改进 | SPPF | 将RT-DETR模型AIFI模块和Conv模块结合替换SPPF(全网独家改进)

- 15 使用v-model绑定单选框

- 我在代码随想录|写代码Day11之双指针-三数之和,四数之和,N数之和篇