财务知识之存货、固定资产、无形资产

存货、固定资产、无形资产在会计中常被称作“资产三兄弟”,原因是他们有很多相似的地方。

一、定义

| 名称 | 准则定义 |

| 存货 | 存货,是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等。 |

| 固定资产 | 固定资产,是指同时具有下列特征的有形资产: (一)为生产商品、提供劳务、出租或经营管理而持有的; (二)使用寿命超过一个会计年度使用寿命,是指企业使用固定资产的预计期间,或者该固定资产所能生产产品或提供劳务的数量。 |

| 无形资产 | 无形资产,是指企业拥有或者控制的没有实物形态的可辨认非货币性资产资产满足下列条件之一的,符合无形资产定义中的可辨认性标准: (一) 能够从企业中分离或者划分出来,并能单独或者与相关合同、资产或负债一起,用于出售、转移、授予许可、租赁或者交换 (二) 源自合同性权利或其他法定权利,无论这些权利是否可以从企业或其他权利和义务中转移或者分离。 |

1.存货的定义

存货最大的特点就是“以备出售”, 包括“产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等”,注意最后的“等”字,意思是说不仅包括列举的这些,还有更多。

通过对比这三者的定义,不知道大家有没有发现存货少了点啥?固定资产是“有形资产”、无形资产是“没有实物形态”,但是对于存货,定义中并没有指出它是有形还是无形的,就是说,它既可能是有形的,也可能是无形的。有哪些存货是无形的呢?比如房地产开发企业为建造商品房而购入的土地使用权,又比如互联网企业为了购销而持有的IP版权。这两个例子中提到的土地使用权、IP版权我们通常会认为是无形资产,但是由于是“以备出售”,所以应作为存货。

存货另一个特点就是“日常活动”,比如企业为了捐助目的而购置了一批玩具,再通过义卖的方式出售,虽然也是“为了出售”,但不应作为存货,因为不属于日常活动。

2.固定资产的定义

固定资产的定义比较好理解,把握好上表中的几个关键词就可以了:

- 有形资产:区别于无形资产、货币性资产等

- 为生产商品、提供劳务、出租或经营管理而持有:区别于存货等

- 使用寿命超过一个会计年度:长期持有,区别于低值易耗品等

不过这个定义中有一个BUG,就是关于使用寿命的解释,寿命通常是指从生到死的时间,是一个时间跨度,说它是“使用固定资产的预计期间”很合理,但是说它是“该固定资产所能生产产品或提供劳务的数量”,然后这个“生产数量”要超过一个会计年度,这从语法上讲不通。

3.无形资产的定义

我们先看“是指……”这一句,定义中特别加上了“拥有或控制”这个修饰词,主要是强调无形资产不一定是企业拥有的才算,企业能够控制的也算,比如企业获得商标授权,商标所有权不属于企业但是企业可以使用。

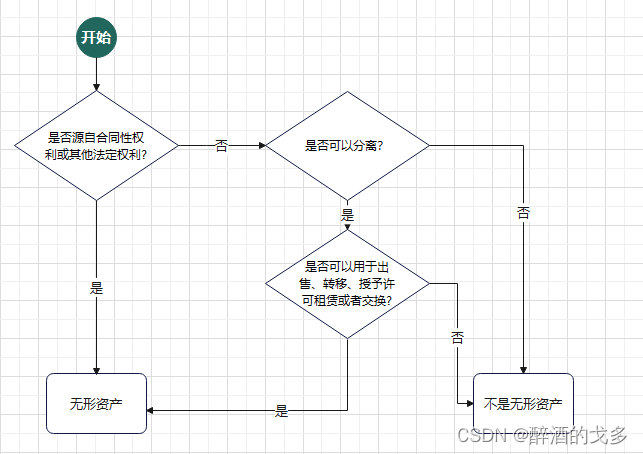

比较难理解的是“可辨认性标准”,通过下面这个流程图便于大家理解:

什么是“合同性权利”?比如上面提到的商标授权,跟品牌方签订一份合同支付授权费,就可以使用他们的商标了。

什么是“法定权利”?比如企业通过有关部门递交材料申请的注册商标、专利等。

这两种情况要么有合同,要么有法律授权,因此很容易辨认,所以无论它是否可以转移或者分离,都满足“可辨认性标准”。

而如果不是上述两种情况,企业就要判断这项资产是否可以“从企业中分离或划分出来”,如果可以分离,还要进一步判断是否可以“用于出售、转移……”,只有两者都满足了,才是可辨认的。

例如,企业多年经营所建立的商誉(大家俗称的“声誉”),它当然是企业所拥有的,不过,由于它是跟整个企业相关的,并不能单独划分出来,因此不满足可辨认性标准,因此就不能成为无形资产。商誉是有价值的,但是它能不能确认为一种资产呢?会计准则认为,企业自身所创造的商誉不能确认,为啥?不满足“能够可靠计量”这个条件呗。但是,如果是A企业购买B企业,A企业在合并报表中则可以将B企业的商誉反映在财务报表上,这又是为啥?因为A企业购买B企业的时候肯定是要经过资产评估的呀,也就满足能够可靠计量的条件了。(ps:商誉不是无形资产,在资产负债表中它是跟无形资产并列的科目)

再例如,“人”在会计上通常不能确认为资产,但是,对于职业球员(实际上是他的技术),却可以像商品一样买卖,从A俱乐部转会到B俱乐部。球员在为某个俱乐部效力期间,也满足“拥有或控制”在这个大前提。那么是否满足可辨认性标准呢?先看是否可以分离,不同的球员肯定是可以跟企业的其他资产相分离的,再看是否满足“用于出售、转移、授予许可、租赁或者交换”这个条件,显然也是满足的。因此,理论上球员可以成为无形资产。而对于企业的一般员工,虽然也拥有技能且可分离,但是由于不满足“用于出售、转移、授予许可、租赁或者交换”这个标准,因此就不能成为无形资产。

二、资产的确认

| 名称 | 准则确认条件 |

| 存货 | 存货同时满足下列条件的,才能予以确认: (一)与该存货有关的经济利益很可能流入企业; (二)该存货的成本能够可靠地计量。 |

| 固定资产 | 固定资产同时满足下列条件的,才能予以确认: (二)该固定资产的成本能够可靠地计量。 |

| 无形资产 | 无形资产同时满足下列条件的,才能予以确认: (二) 该无形资产的成本能够可靠地计量。 |

三、资产的初始计量

所谓的初始计量,就是我们经过判断并“确认”这一项资产是属于存货、固定资产、无形资产等以后,要在账面上记载多少金额,即确定资产的初始成本。

1.存货的初始计量

| 名称 | 初始成本的确定 |

| 采购成本 | 包括购买价款、相关税费、运输费、装卸费、(保险费以及其他可归属于存货采购成本的费用。 |

| 加工成本 | 包括直接人工以及按照一定方法分配的制造费用 |

| 其他成本 | 是指除采购成本、加工成本以外的,使存货达到目前场所和状态所发生的其他支出 |

存货的初始成本=采购成本+加工成本+其他成本

- 采购成本:包括购买存货所发生的“价、税、费”。“价”就不用过多解释了,而“税”要强调的是不包括增值税,因为增值税是价外税,可以抵扣;“费”则有点复杂,因为有的是计入存货的初始成本,有的则直接费用化,这些“费”能否计入存货的初始成本,其实关键就是看它是否是“使存货达到目前场所和状态所发生的”。

- 加工成本:就是“料、工、费”当中的“工”和“费”。

- 其他成本:就是除了上面两种之外,“使存货达到目前场所和状态所发生的”其他支出。

2.固定资产的初始计量

| 名称 | 初始成本的确定 |

| 外购固定资产的成本 | 包括购买价款、相关税费、使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费、安装费和专业人员服务费等。 |

| 自行建造固定资产的成本 | 由建造该项资产达到预定可使用状态前所发生的必要支出构成 |

| 投资者投入固定资产的成本 | 应当按照投资合同或协议约定的价值确定,但合同或协议约定价值不公允的除外。 |

| 非货币性资产交换、债务重组、企业合并和融资租赁取得的固定资产的成本 | 应当分别按照《企业会计准则第7号一非货币性资产交换》、《企业会计准则第12号一债务重组》、《企业会计准则第20号--企业合并》和《企业会计准则第21号一租赁》确定。 |

固定资产的成本是根据固定资产的来源进行分类的。

- 外购固定资产的成本:跟外购存货的成本类似,也是包含“价、税、费”,其中“税”不包括可以增值税,而“费”能否计入成本关键看它是否是使固定资产“达到预定可使用状态前”所发生的“可归属于”该固定资产的费用。如果某些费用虽然是达到预定可使用状态所发生的,但是不可以归属于该固定资产,同样是要费用化处理。

- 自行建造固定资产的成本:两个关键词,“达到预定可使用状态前”、“必要”,如果是非必要的支出,则不能计入成本。

- 投资者投入的固定资产的成本:准则说应当按照约定的价值确定,但不公允的除外,说白了,就是要按照其公允价值来计量。

- 非货币性资产交换、债务重组、企业合并和融资租赁取得的固定资产的成本:其初始成本确定有点复杂,以后我们有机会再讲。

3.无形资产的初始计量

| 名称 | 初始成本的确定 |

| 外购无形资产的成本 | 包括购买价款、相关税费以及直接归属于使该项资产达到预定用途所发生的其他支出。 |

| 自行开发的无形资产的成本 | 包括自满足本准则第四条和第九条规定后至达到预定用途前所发生的支出总额,但是对于以前期间已经费用化的支出不再调整。 |

| 投资者投入无形资产的成本 | 应当按照投资合同或协议约定的价值确定,但合同或协议约定价值不公允的除外。 |

| 非货币性资产交换、债务重组、政府补助和企业合并取得的无形资产的成本 | 应当分别按照《企业会计准则第7号一非货币性资产交换》、《企业会计准则第12号一债务重组》、《企业会计准则第16号一政府补助》和《企业会计准则第20号一一企业合并》确定。 |

无形资产初始计量的分类方法跟固定资产一样,都是按照无形资产的来源进行分类。

- 外购无形资产的成本:也是由价、税、费组成,跟固定资产基本一样,固定资产是“达到可使用状态前”的支出,而无形资产是“达到预定用途”的支出,并且两者都要求这种支出可以“归属于”该项资产。

- 自行开发的无形资产的成本

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:chenni525@qq.com进行投诉反馈,一经查实,立即删除!

- Python教程

- 深入理解 MySQL 中的 HAVING 关键字和聚合函数

- Qt之QChar编码(1)

- MyBatis入门基础篇

- 用Python脚本实现FFmpeg批量转换

- 【JMeter】常用线程组设置策略

- python封装接口自动化测试套件 !

- 加入 The Sandbox,在「小王子:友谊与慈善的冒险」中踏上奇幻旅途

- 记录一次错误使用java.util.Timer引发的OutOfMemory事件

- Docker安装Jenkins,配置Maven和Java

- 7.1组合及其优化(LC77-M)

- 字符串与数组的异同

- 两种对比学习损失:contrastive loss 和 infoNCE loss

- 2023年最后一篇博客!

- JavaScript中的await-async-事件循环-异常处理