Salesforce财务状况分析

纵观Salesforce发展史和十几年财报中的信息,Salesforce从中小企业CRM服务的蓝海市场切入,但受限于中小企业的生命周期价值和每用户平均收入小且获客成本和流失率不对等,蓝海同时也是死海。

Salesforce通过收购逐渐补足品牌和产品两块短板,以高销售费用率(50%以上)提高品牌市场价值,以高研发费用率(15%左右)和高单价的并购整合提升产品价值,2004-2015年间企业平均付费金额和企业平均订阅个数有明显的提升,这意味着其付费客户群体从中小企业向大企业扩展;大企业客户支付能力强流失率低,更优化的KA及大客户分布提高了Salesforce的收益及利润率。

付费订阅模式的优势在于先付费再服务,回款压力小,同时按年付费的模式使得Salesforce手上积累了大量客户预付资金,这几乎是无风险的杠杆资金来源。

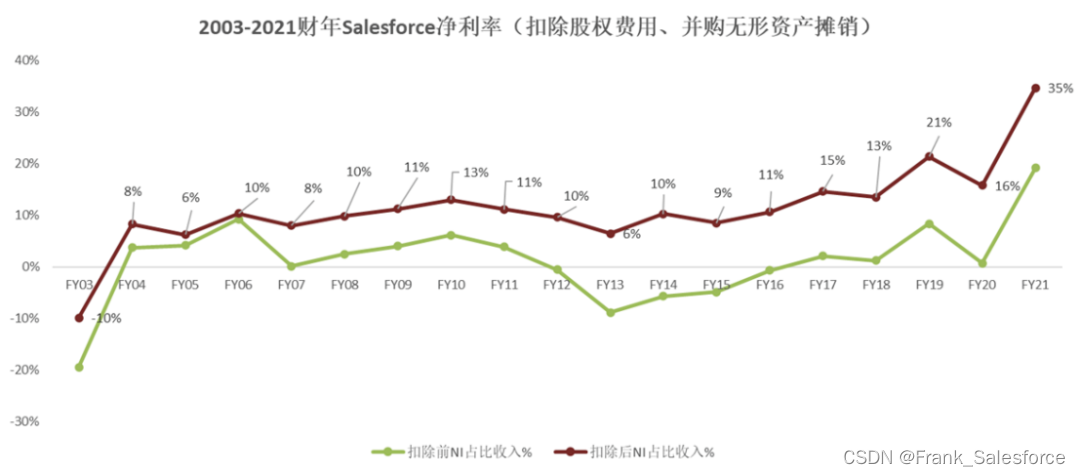

Salesforce虽然净利润在2012-2016年亏损,但仔细考虑其中的一些财务影响,扣除与实际经营无关的因素(扣除股权费用、并购无形资产摊销),才能拨开云雾见真相。

Salesforce在自己的利润表下,近几年都会披露两个补充数据:?

1)股权费用:用股票支付的工资,与实际现金无关。如果要看更符合实际的经营情况,可以把这部分费用扣除。?

2)并购无形资产摊销:并购公司时会新增一些无形资产,这些无形资产需要被摊销,形成利润表上的费用。Salesforce持续并购对利润表也产生一定影响。?

剔除这些影响后,Salesforce的实际经营利润一直非常不错(上图深色的折线)。从2004年上市初开始利润一直在10%左右,近几年更是持续维持在20%左右的区间。

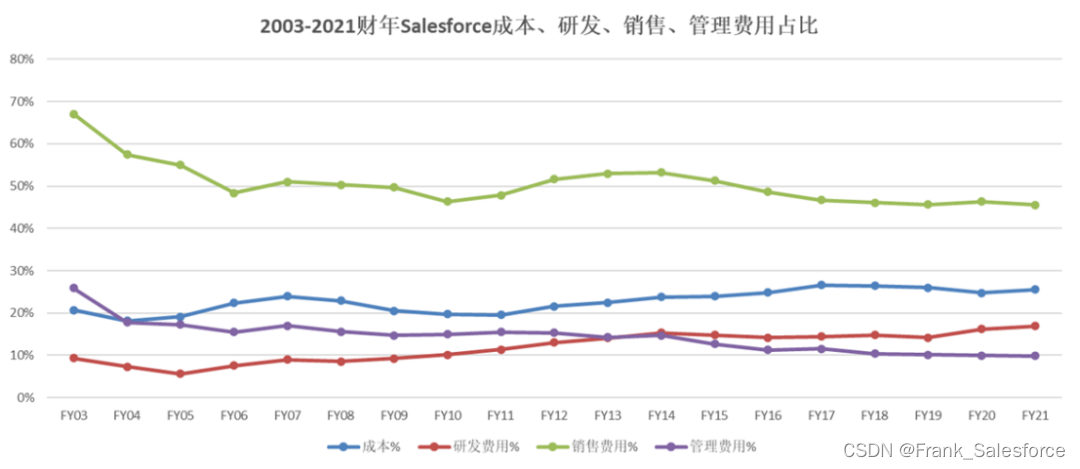

再来关注下Salesforce的支出情况。

图:2003-2021财年Salesforce成本、研发、销售、管理费用占比

1)Salesforce的销售费用占比最高,近几年维持在50%左右。仍然高度需要销售驱动,销售方式以直销为主+渠道为辅。?

2)Salesforce产品成本相对可控,持续投入研发,但并不过分。成本占比20%左右,没有太大变化;而研发费用虽然起起伏伏,但没有过于超支。?

3)管理费用持续下降,符合规模化效应逻辑。

总结下来:Salesforce的实际财务水平一直很优秀,但发展多年也依然需要销售驱动。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:chenni525@qq.com进行投诉反馈,一经查实,立即删除!

- Python教程

- 深入理解 MySQL 中的 HAVING 关键字和聚合函数

- Qt之QChar编码(1)

- MyBatis入门基础篇

- 用Python脚本实现FFmpeg批量转换

- GPT在地学、GIS、气象、农业、生态、环境等领域应用教程

- linux buffer的回写的触发链路

- 从匿名binder来理解Binder驱动中的红黑树

- ssm社区服务系统(程序+开题)

- 基于ssm高校学生电器报修系统微信小程序

- kafka文件存储机制

- B+树的插入删除

- What is `@RequestBody ` does?

- 使用人工智能优化常见业务流程

- 【升级你的Windows体验——Windows 11 Manager,你的电脑优化神器!】