通过报价赢订单 | 精细化成本核算助力印包企业构建价格决策体系!

报价是一门艺术,也是一种平衡术。对于印包企业来说,报价是很常见的一件事,每天都可能面临各种客户的询价,企业为了获取订单就要快速作出反应,及时报出具有竞争力的价格,才有可能获取订单。

但是,目前大多数印包企业在报价环节通常面临以下问题:

?报价慢:支撑报价的料、工、费数据获取困难,耗时长;为规避人工干预过多的因素,通常会设置较长的报价流程做管控,效率低;报价知识只有少数人才懂,专职人员忙碌时,只能等。

?报价不准:料价通常定义为取采购最高价,造成价格不具竞争力;工价为标准工价,实际相同工序因不同特性工价各异;报价基准调整大多凭经验,缺少调整报价基准的数据支撑。

?缺乏分析修正:成本核算不够精细,财务实际成本核算的维度与估价的维度通常不一致,缺乏支撑报价对比分析的数据,无法验证报价的合理性和报价标准的合理性,难以形成分析-修正的良性循环。

而报价能力低下,则给企业带来的影响很大:

?商机流失:报价速度慢,价格无竞争力,造成商机流失。

?影响营收:竞价策略缺少数据支撑,拍脑袋决策,成本控制上无法与竞争对手拉开差距,成本居高不下,影响营收增长。

因此,印包企业想要赢取订单,获得企业长远发展,必须击破报价过程中的各种痛难点,构建强有力的价格决策体系。

追本溯源,精准把脉

通过对报价过程进行剖析,发现造成企业报价能力低下的因素主要有以下几点:

(1)从产品特性的角度分析:定制化产品,报价频次高,结构复杂,工序多。难以快速建档,快速计算损耗数量,快速准确产出报价数据。

(2)从材料价格获取的角度分析:不同材料补货策略不同,估报价的取价策略如何制定,调整价格的参考依据如何准确获取。

(3)从工和费的角度分析:工序及工序特性如何快速设定,产品的工序、特性不同,成本核算依据就会不同,如何才能更准确计算工价;运输费、佣金、版费等占比较高,费用如何核算等;

(4)从报价流程的角度分析:企业难以构建完善的报价流程。比如:以什么价格报,谁来审批,报价策略如何选择,业务底价、各级折扣及审批流如何设置等,是以价谋量,还是单个产品高利润,如何取舍。

(5)从成本控制角度来分析:市场价格及毛利变化,如何主动控制成本,业务员/客户/产品毛利如何,产品实际成本多少,是否需要调整报价,如何根据报价策略主动控制成本等。

多种因素叠加让印包企业准确报价困难重重,那么,印包企业需要从哪些关键点着手来解决报价问题呢?

(1)估价环节,估价过程中料、工、费的快速核算;

(2)报价环节,量和价的影响,材料损耗、固定成本和变动成本的关系等;

(3)报价结果及分析,实际价格和竞争对手价格、本公司所占份额比例、报价胜率等;

(4)销售核价环节,实际接单之后,按客户最终的产品要求重新估价等;

(5)报价合理性及成本合理性对比检查,实际成本与核价分析,成本控制和估价合理性能够互相稽核。

有的放矢,对症下药

那么,印包企业该如何才能建立自己的价格决策体系呢?

笔者认为,企业应从提升快速报价能力、提升准确报价能力和提升报价分析能力入手。通过提升这三大核心能力,进而提升企业的报价及价格决策能力,建立起本企业的价格决策体系。

下面我们从知识、机制、流程、工具、指标和预警六个方面来分析,探讨如何提升这三大核心能力。

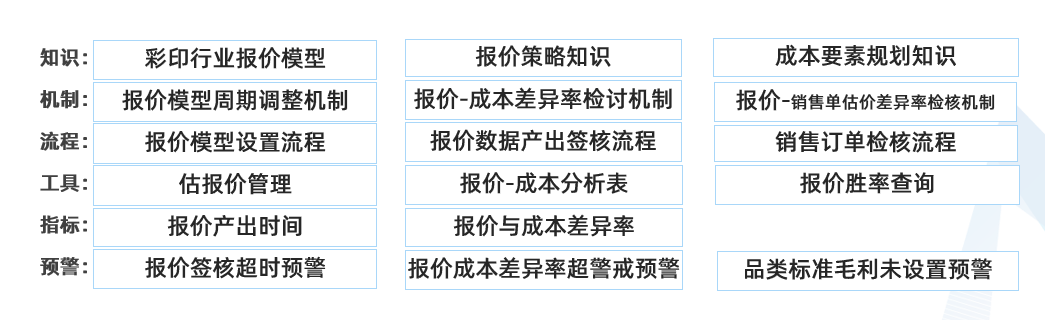

一. 知识

(1)建立规范的报价标准及报价模型,并且制定切实可行的报价策略。

(2)要有精细化的成本核算做为支撑,准确核算每个工单每个工序的成本组成。在成本要素规划过程中要考虑报价因素,成本核算的料、工、费要和报价的料、工、费估算能在一个维度上,要能按要素进行对比分析。

二. 机制

(1)建立对报价模型周期调整的机制。通过报价模型的定期调整机制,可以保证料价、工价、损耗标准、毛利标准等得到及时的设置和更新,是准确、快速报价的前提。

(2)建立报价-成本差异率检讨机制。通过差异率分析可以定期修正报价标准,使估价更接近实际,更好支撑报价竞争策略,也为业务员按利润考核提供数据依据。建议在每个月成本结转后,由专人对当月完工的订单进行报价-成本差异率分析,针对超过一定差异率的订单进行分析检讨,找到原因,制定整改措施。

(3)建立报价-销售单估价差异率检核机制。通过差异率控制,可以避免报价时的材料、工艺与正式量产的材料、工艺差异造成的成本差异过大的问题,可以在销售订单下达后,对销售订单进行估价,针对差异率超过一定范围的推送给相关人员审批。

三. 流程

建立并规范报价模型设置流程、报价数据产出签核流程、销售订单检核流程。

(1)在报价模型设置流程中,根据报价策略,设置取价方式。

如正大度纸按月调价,价格波动大,取月加权成本价减少价格波动对报价数据的影响;根据工艺特性定义工价标准,如印刷,不同印刷方式印刷尺寸,工价不同;根据工序定义工价计算公式及适用条件;应具备多维度的报价分析工具,实时产出分析数据,指导相关人员定位检讨问题,及时修正。

(2)在报价数据产出签核流程中,应针对不同的利润率设置不同的审批流程。

(3)在销售订单检核流程中,销售订单下达后,应按照估价标准和正式产品BOM,进行估价,并对比报价和销售单估价的结果,根据差异率设置不同的审批流。以决定该单是否可以进入生产环节,避免报价时的工艺要求、材料与正式量产时的工艺要求、材料差异造成的价格审批漏洞。

四. 工具

企业需做到精细化的成本核算,并且有系统中集成的报价工具的支撑。这样才能实现快速报价、准确报价、报价分析等能力的提升。如果单纯依靠手工报价,或者是单独的报价工具,很难实现报价-成本组成要素维度详细的对比分析。

五. 指标

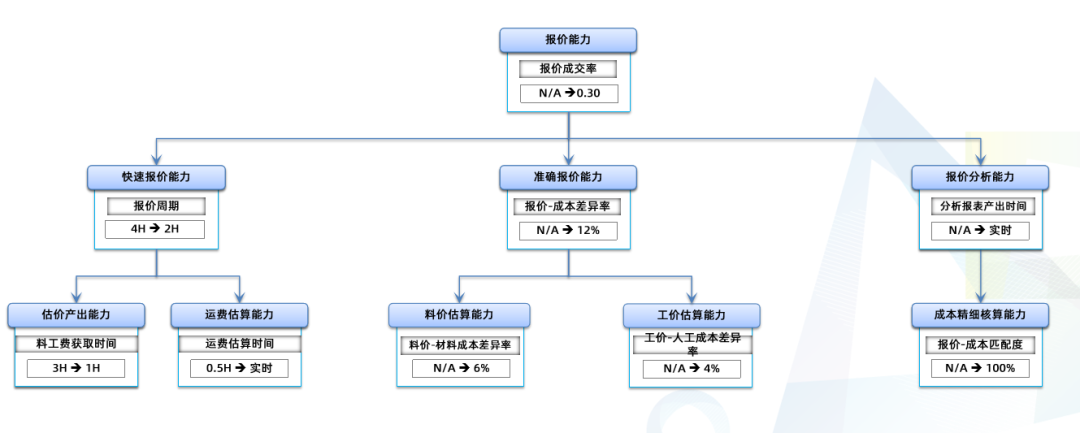

需建立报价能力提升的指标树,将报价能力提升进行层层分解。逐步分解到能够执行的末级指标,并针对每项指标制定改善目标。

(报价能力指标树)

可以按月进行稽核检讨,监控每个指标的完成情况。

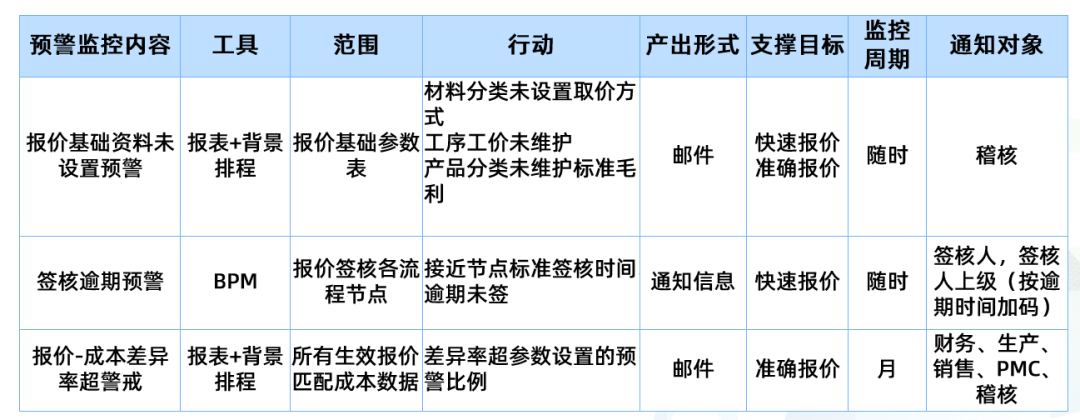

六. 预警

为保证改善目标能不断的完善,还需要建立预警机制。

总结

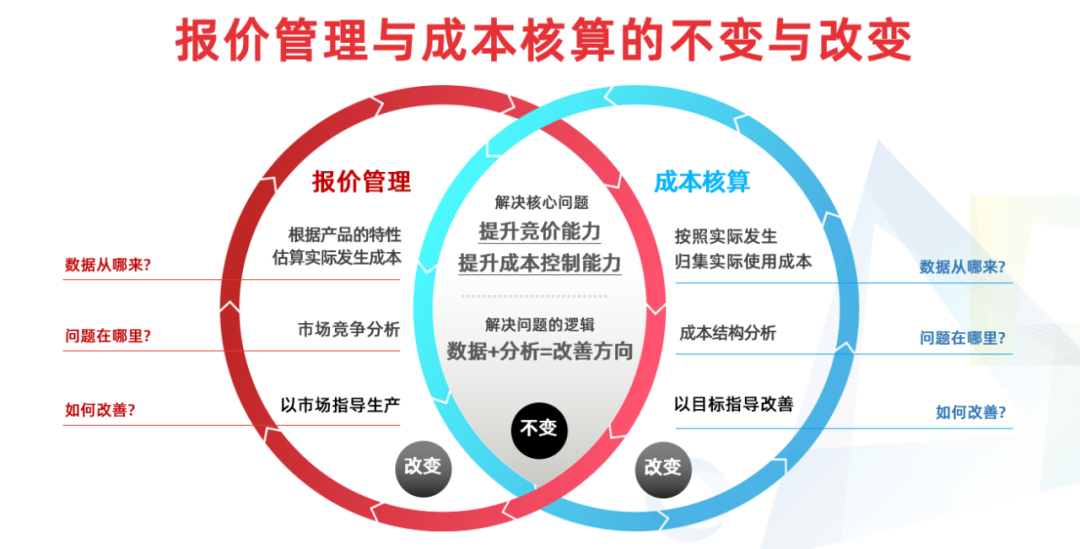

总的来说,企业构建具有竞争力的报价体系,精细化的成本核算是强有力的支撑。以数据作为基础,透过分析把控各环节,实现成本精细化管理,从而提升企业报价能力,才能在市场竞争中赢得制胜地位。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:chenni525@qq.com进行投诉反馈,一经查实,立即删除!

- Python教程

- 深入理解 MySQL 中的 HAVING 关键字和聚合函数

- Qt之QChar编码(1)

- MyBatis入门基础篇

- 用Python脚本实现FFmpeg批量转换

- 并发控制工具类CountDownLatch、CyclicBarrier、Semaphore

- 将精益生产应用到制造业企业中

- 安装vcpkg管理opencv的安装+MFC缺失的解决

- 02.Elasticsearch应用(二)

- Office提示内存或磁盘空间不足

- HarmonyOS应用开发学习笔记 UI布局学习 栅格布局(GridRow/GridCol)

- k8s 使用cert-manager证书管理自签

- 【ECMAScript】事件的学习总结

- 【开题报告】基于SpringBoot的茶文化宣传网站设计与实现

- YOLOv8训练自定义数据集和运行参数解读