【Matlab股票价格预测】基于BiLSTM双向长短期记忆网络的股票价格时间序列预测(附MATLAB代码)

??作者简介:热爱科研的Matlab仿真开发者,修心和技术同步精进,

代码获取、论文复现及科研仿真合作可私信。

🍎个人主页:Matlab科研工作室

🍊个人信条:格物致知。

更多Matlab完整代码及仿真定制内容点击👇

智能优化算法?? ? ??神经网络预测?? ? ??雷达通信?? ? ?无线传感器?? ? ? ?电力系统

信号处理?? ? ? ? ? ? ?图像处理?? ? ? ? ? ? ??路径规划?? ? ??元胞自动机?? ? ? ?无人机

🔥 内容介绍

在当今高度数字化的金融市场中,股票价格预测一直是金融领域的热门话题。随着人工智能和机器学习技术的不断发展,利用这些技术进行股票价格预测已经成为可能。在本文中,我们将探讨如何使用Matlab中的BiLSTM(双向长短期记忆网络)来进行股票价格时间序列预测。

背景

股票市场的波动性使得股票价格预测成为一项具有挑战性的任务。传统的基于统计学方法的预测模型通常难以捕捉到市场的非线性特征和复杂动态。因此,人们开始转向机器学习和深度学习技术,希望能够更准确地预测股票价格。

BiLSTM简介

BiLSTM是一种深度学习模型,它结合了长短期记忆网络(LSTM)和双向循环神经网络(BRNN)的特点。LSTM是一种特殊的循环神经网络(RNN),它能够有效地处理时间序列数据,并且能够捕捉到长期依赖关系。双向循环神经网络则可以同时从过去和未来的信息中进行学习,从而更好地理解时间序列数据的动态特性。

Matlab中的BiLSTM

Matlab是一种功能强大的数学计算软件,它提供了丰富的工具和函数用于进行数据分析和深度学习任务。Matlab中的深度学习工具包含了对LSTM和BiLSTM等深度学习模型的支持,使得我们可以方便地构建和训练这些模型。

使用BiLSTM进行股票价格预测

在使用BiLSTM进行股票价格预测时,我们需要准备好股票价格的时间序列数据。这些数据通常包括股票的开盘价、收盘价、最高价、最低价以及成交量等信息。我们可以使用Matlab中的数据处理工具对这些数据进行预处理和特征工程,以便输入到BiLSTM模型中进行训练。

一旦数据准备就绪,我们可以使用Matlab中的深度学习工具包来构建和训练BiLSTM模型。在构建模型时,我们需要考虑模型的结构、层数、以及超参数的选择。通过合理地调整这些参数,我们可以得到一个既能够充分挖掘时间序列数据特征,又不至于过度拟合的预测模型。

评估和优化

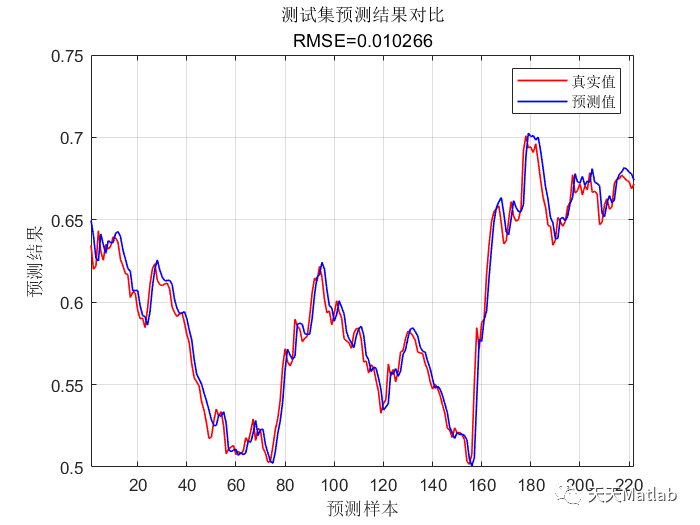

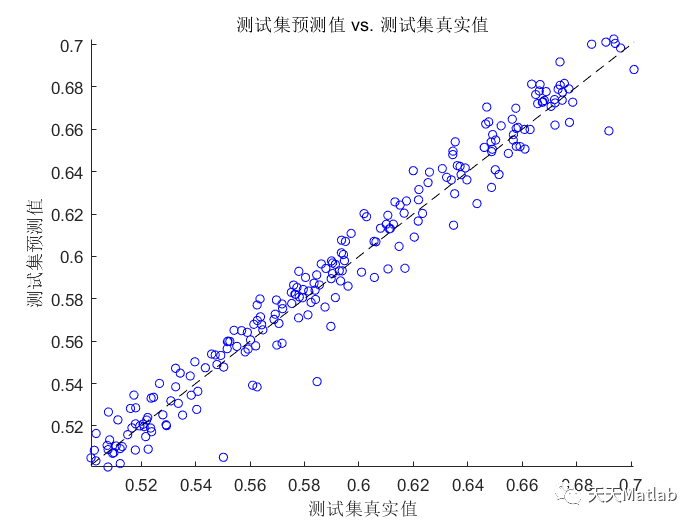

在训练完成后,我们需要对模型进行评估和优化。我们可以使用一些常见的评估指标如均方误差(MSE)、均方根误差(RMSE)以及平均绝对误差(MAE)来评估模型的预测性能。同时,我们也可以通过调整模型的超参数,如学习率、批大小等来优化模型的性能。

结论

在本文中,我们探讨了如何使用Matlab中的BiLSTM模型进行股票价格时间序列预测。通过合理地准备数据、构建模型、训练优化,我们可以利用这一强大的深度学习技术来更准确地预测股票价格。然而,需要注意的是,股票价格受到多种因素的影响,而且市场也可能发生剧烈变化,因此任何预测都存在一定的不确定性。

希望本文能够为对股票价格预测感兴趣的读者提供一些参考和启发。深度学习技术的不断发展将为股票价格预测带来更多可能性,我们期待在未来能够看到更多关于这方面的研究和应用。

📣 部分代码

%% 清空环境变量warning off % 关闭报警信息close all % 关闭开启的图窗clear % 清空变量clc % 清空命令行?%% 导入数据res = xlsread('数据集.xlsx');?%% 划分训练集和测试集temp = randperm(357);?P_train = res(temp(1: 240), 1: 12)';T_train = res(temp(1: 240), 13)';M = size(P_train, 2);?P_test = res(temp(241: end), 1: 12)';T_test = res(temp(241: end), 13)';N = size(P_test, 2);?%% 数据归一化[p_train, ps_input] = mapminmax(P_train, 0, 1);p_test = mapminmax('apply', P_test, ps_input);t_train = ind2vec(T_train);t_test = ind2vec(T_test );

?? 运行结果

🔗 参考文献

[1] 于童,李英娜.基于Attention-WOA-BiLSTM的输电塔线路等值覆冰厚度预测模型[J].数据通信, 2023(1):48-54.

[2] 樊围国,陈珂翰.基于浣熊算法优化双向长短期记忆网络的碳价预测[J].电力科学与工程, 2023, 39(7):34-41.

🎈 部分理论引用网络文献,若有侵权联系博主删除

🎁 ?关注我领取海量matlab电子书和数学建模资料

👇 ?私信完整代码、论文复现、期刊合作、论文辅导及科研仿真定制

1 各类智能优化算法改进及应用

生产调度、经济调度、装配线调度、充电优化、车间调度、发车优化、水库调度、三维装箱、物流选址、货位优化、公交排班优化、充电桩布局优化、车间布局优化、集装箱船配载优化、水泵组合优化、解医疗资源分配优化、设施布局优化、可视域基站和无人机选址优化

2 机器学习和深度学习方面

卷积神经网络(CNN)、LSTM、支持向量机(SVM)、最小二乘支持向量机(LSSVM)、极限学习机(ELM)、核极限学习机(KELM)、BP、RBF、宽度学习、DBN、RF、RBF、DELM、XGBOOST、TCN实现风电预测、光伏预测、电池寿命预测、辐射源识别、交通流预测、负荷预测、股价预测、PM2.5浓度预测、电池健康状态预测、水体光学参数反演、NLOS信号识别、地铁停车精准预测、变压器故障诊断

2.图像处理方面

图像识别、图像分割、图像检测、图像隐藏、图像配准、图像拼接、图像融合、图像增强、图像压缩感知

3 路径规划方面

旅行商问题(TSP)、车辆路径问题(VRP、MVRP、CVRP、VRPTW等)、无人机三维路径规划、无人机协同、无人机编队、机器人路径规划、栅格地图路径规划、多式联运运输问题、车辆协同无人机路径规划、天线线性阵列分布优化、车间布局优化

4 无人机应用方面

无人机路径规划、无人机控制、无人机编队、无人机协同、无人机任务分配、无人机安全通信轨迹在线优化

5 无线传感器定位及布局方面

传感器部署优化、通信协议优化、路由优化、目标定位优化、Dv-Hop定位优化、Leach协议优化、WSN覆盖优化、组播优化、RSSI定位优化

6 信号处理方面

信号识别、信号加密、信号去噪、信号增强、雷达信号处理、信号水印嵌入提取、肌电信号、脑电信号、信号配时优化

7 电力系统方面

微电网优化、无功优化、配电网重构、储能配置

8 元胞自动机方面

交通流 人群疏散 病毒扩散 晶体生长

9 雷达方面

卡尔曼滤波跟踪、航迹关联、航迹融合

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:chenni525@qq.com进行投诉反馈,一经查实,立即删除!

- Python教程

- 深入理解 MySQL 中的 HAVING 关键字和聚合函数

- Qt之QChar编码(1)

- MyBatis入门基础篇

- 用Python脚本实现FFmpeg批量转换

- 【论文】:ALOHA双手远程操作手臂

- APP性能测试工具——GT 使用方法

- (每日持续更新)jdk api之DataOutput基础、应用、实战

- 二、arcgis 点shp数据处理

- 夜视设备种类

- 技术人的年终总结报告,请笑纳

- 掌握函数式组件:迈向现代化前端开发的关键步骤(上)

- 亿欧网首届“元创·灵镜”科技艺术节精彩纷呈,实在智能AI Agent智能体展现硬核科技图景

- jq——记录页面滚动位置,重开后滚动定位到指定位置——js基础积累

- 企业为什么要选择软件定制开发?