2013年第二届数学建模国际赛小美赛A题数学与经济灾难解题全过程文档及程序

2013年第二届数学建模国际赛小美赛

A题 数学与经济灾难

原题再现:

??2008年的市场崩盘使世界陷入经济衰退,目前世界经济仍处于低迷状态,其原因是多方面的。其中之一是数学。

??当然,并非只有金融界依赖于并非总是可靠的数学模型来指导决策。科学家们在许多领域与模型作斗争,包括气候科学、海岸侵蚀和核安全,他们所描述的现象非常复杂,或者信息很难获得,或者像金融模型一样,两者兼而有之。这些公式或模型只是现实世界的苍白反映,有时它们可能令人遗憾地误导。

??尽管这些风险模型无处不在,但它们没有考虑到影响市场的重要因素。研究人员正在设法绕过这些限制,防止市场再次崩盘。然而,这些策略可能会限制利润,使得银行不可能在不被迫采取这些策略的情况下采取这些策略。

??如果可能,您可以重新定义风险,然后构建市场某些主要因素的动态模型,以监控触发因素或症状,以减少意外发生的可能性。

??将经济灾难归咎于风险模型过于简单。其他人为因素——政治和监管因素——当然也会起作用。如何减少对人的影响?

??除了比赛的形式,准备一个简短的1-2页的非技术性信件给金融投资公司与您的最终建议。

整体求解过程概述(摘要)

??金融风险模型无处不在,严重影响着周边市场,研究者正在建立数学方法来解决这些问题,从而防止市场崩溃现象的发生。然而,金融风险的影响因素种类繁多,复杂多变,正确建立相应的动态模型并对市场进行风险评估,将降低金融危机再次发生的可能性,为建立金融危机预警体系提供理论依据。

??对于问题一,通过对财务风险的认识和风险因素的分析,建立了两个财务风险评价的数学模型。模型采用历史模拟的方法进行风险度量,该方法简单,避免了估计方差、协方差矩阵和非正态分布。它考虑了厚尾等问题的优点,在回溯测试用例分析中表现较好,可以利用历史模拟VaR模型来反映现实情况,并可以对未来进行适当的预测。另一种模型采用GARCH-t模型,弥补了历史模拟方法不能有效解决复杂金融时间序列变化、尖峰、厚尾等特征的不足。并在分析实例中,对不同股票的收益率进行Copula-t模拟,表明VaR与实际VaR值最为接近。GARCH-t模型能够较好地刻画组合对称尾部相关性,是度量金融风险的一个很好的方法。

??针对问题二,分析了人的因素在金融风险影响因素中所占的比例,建立了实用性强、预警性强、准确性较高的KLR预警系统模型。KLR信号分析方法选择了更多的指标,也加入了一些金融危机作为指标,考虑了人为因素在不同危机预警中的作用。通过实证分析得出结论,KLR信号分析预警系统更具说服力,更能反映单个指标对危机的贡献程度,减少人为因素的影响,并为今后更好地构建政府监管机制提供良好的理论依据。

模型假设:

??假设财务结果为离散事件和有限事件;

??建模示例中使用的假设证明了真实可靠的数据;

??假设金融序列的条件分布不仅是时变的波动率,还经常出现偏态、峰值、厚尾等特征;

??假设整个金融市场可分为银行、保险和证券三大系统进行风险评估;

??假设现有数学模型的风险评估方法存在局限性。

问题重述:

??总体战略

??我们首先要做的两项工作是重新定义风险,建立一个反映市场主要因素的动态模型,减少潜在事故的发生。第二个风险模型是考察在一些人为因素中所起的作用——例如政治和监管因素。

??问题1:分析金融市场风险的种类,并对这些风险进行度量,构建相应的动态模型,以反映市场的主要因素,减少事故发生的可能性作为监控。

??问题2:人因分析比较,针对其在各个行业的不同表现方式,公司在特定领域或行业建立量化甚至预警方案,尽可能地监控和消除人因的影响。

??我们模型的方法

??(1) 问题1的策略

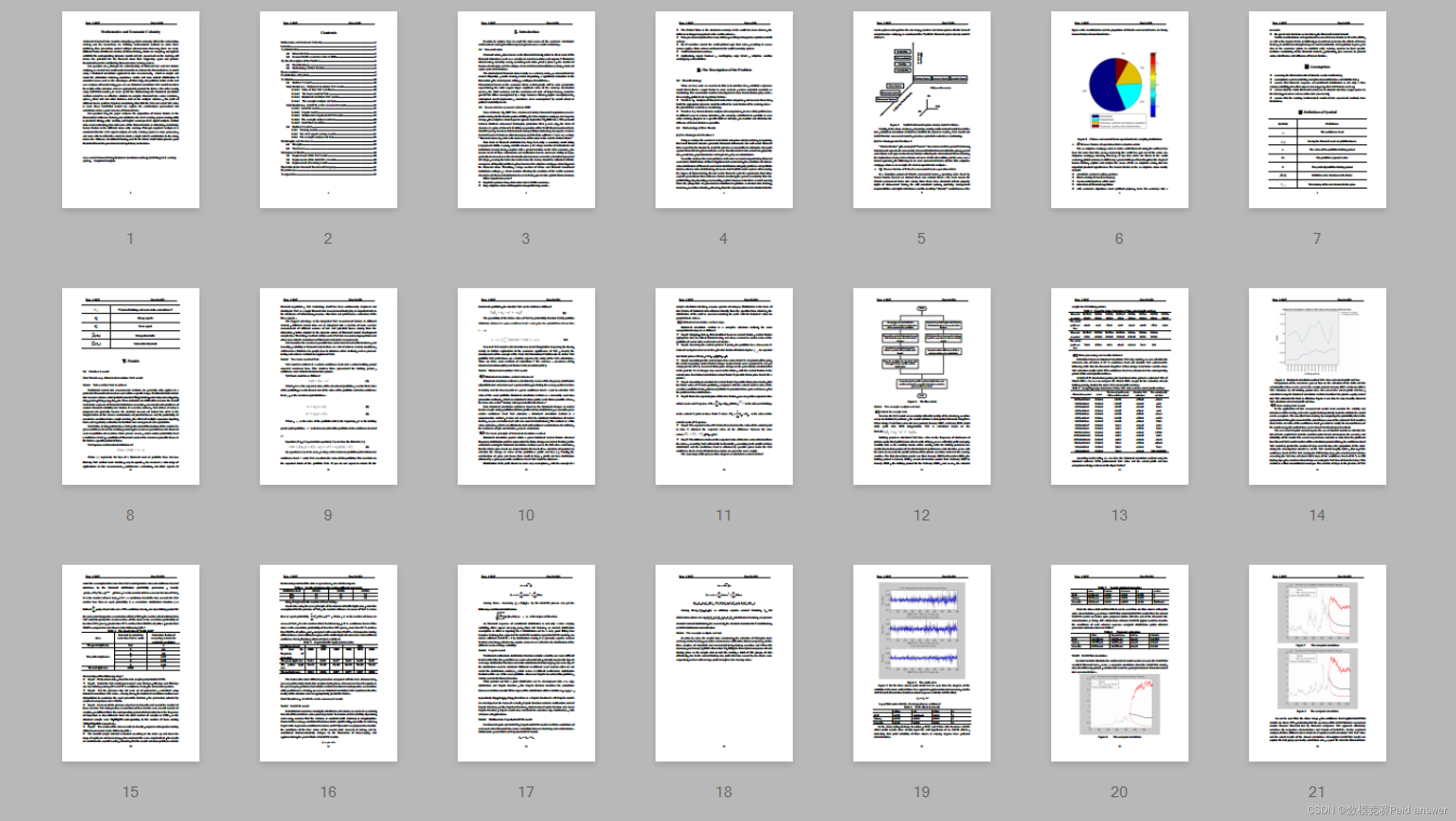

??首先,我们分析了经济市场风险的种类和防范,认识到大多数金融灾害产生的金融工具并没有很好地规避金融灾害所造成的风险,在合理预测和防范金融风险的前提下,金融风险可以大致分为市场风险、流动性风险、信用风险,操作风险和法律风险是相互联系的。

??其次分析了风险度量中存在的主要问题,包括金融资产收益率厚尾分布、金融资产收益率极值分布的条件、金融资产收益率分布的完整性问题和组合收益率极值分布等,并构建了度量金融风险程度的指标体系,从三个方面对金融体系中的风险进行监管:从影响因素的一般性看,从盈利能力、风险、流动性、资产质量、资本充足率等几个方面进行一般敏感性;从政府集中监管的角度分为银行业、保险业、证券业,当然从影响期可以分为宏观系统和监管规模范围、中观系统和微观系统。在综合分析的基础上,构建了“构建金融系统稳定模型的三维框架”。

??最后,在以上分析中,对比现有数学模型重新定义风险,采用历史模拟法建立动态模型、VaR模型和GARCH-t风险评估模型,以减少事故隐患作为监控。

??(2) 问题2的策略

??“人的因素”的概念中的“人”并不意味着一个人的行为,而是代表了一个社会的方方面面和这个群体内部形成的社会习惯、社会习俗和约定。影响国际金融危机的人为因素,各种因素之间的蕴涵。鉴于各行各业,不尽相同的人为经营者的方式,下面以我国商业银行和美国次贷危机为例对人为经营者的风险进行分析。

??1) 我国商业银行操作风险的人为因素分析

??处于转型期的我国商业银行,经营风险所面临的人为因素主要集中在内部欺诈和外部欺诈两个方面。我国商业银行风险产生的主要原因是欺诈类国有银行产权结构缺陷、制度软约束、经营管理权责失衡以及由此产生的内部控制问题。这个数字是我国商业银行面临人为因素操作风险的表现和比例。

??2) 操作风险的人为因素次贷危机

??美国次贷危机是世界金融危机中爆发已经五年多的一次,目前,世界刚刚走出危机时代。然而,次贷多米诺骨牌随时动摇对世界经济的威胁,全球经济仍面临巨大挑战。因此,从人为因素的角度,探讨和分析美国次贷危机的成因,也具有重要的现实意义。美国次贷危机中的人为因素主要包括:

??不切实际的经济政策指导

??盲目崇拜投资集团

??宏观调控政策的误区

??放松金融监管

??以经济目标掩盖政治目的,使经济陷入衰退

??贪婪和冒险作为诱因,金融市场动荡

??人为因素在各行各业的可见表现形式和操作手段以及影响大小是不同的,因此为了克服人为因素的影响,除了加强我国的道德约束和监管体制外,还要在经济领域建立预警系统,对其具体的金融市场进行实时监控,保护、预防措施,防止人为因素的不当干扰和影响。

模型的建立与求解整体论文缩略图

全部论文请见下方“ 只会建模 QQ名片” 点击QQ名片即可

部分程序代码:(代码和文档not free)

load gu1.txt; %Load the data

load gu2.txt; %Load the data

load gu3.txt; %Load the data

y1=gu1(:);

y2=gu2(:);

y3=gu3(:);

t1=1:length(y1);

t2=1:length(y2);

t3=1:length(y3);

subplot(3,1,1);

plot(t1,y1);

title('FLG1:Industrial and commercial bank of stock return

');

xlabel('2009.01.05 ~ 2012.12.31 every day ');

ylabel('The return ');

axis([0 900 -0.1 0.1]);

subplot(3,1,2);

plot(t2,y2);

title('FLG2:Haitong securities stock return ');

xlabel('2009.01.05 ~ 2012.12.25 every day ');

ylabel('The return ');

axis([0 900 -0.1 0.1]);

subplot(3,1,3);

plot(t3,y3);

title('FLG3:China life stock return ');

xlabel('2009.01.05 ~ 2012.12.31 every day ');

ylabel('The return ');

axis([0 900 -0.1 0.1]);

load gu1.txt;

load gu2.txt;

load gu3.txt;

% Tests for the stock 1 archtest

[h1,pValue1,stat1,cValue1]=archtest(gu1)

% Tests for the stock 2 archtest

[h2,pValue2,stat2,cValue2]=archtest(gu2)

% Tests for the stock 3 archtest

[h3,pValue3,stat3,cValue3]=archtest(gu3)

load gu1.txt;

% Load ICBC stock returns

load gu2.txt;

% Load Haitong Securities stock returns

load gu3.txt;

% Load China Life stock returns

[h1,pValue1]=archtest(gu1)

% Calculate the value of a stock 's P

meangu1=mean(gu1)

% Calculate the average stock 1

kurtosisgu1=kurtosis(gu1)

% Calculate the kurtosis stock 1

skewnessgu1=skewness(gu1)

% Calculate the skewness stock 1

mediangu1=median(gu1)

% Calculate the median stock 1

[h2,pValue2]=archtest(gu2)

% Calculate the stock 2 P values

meangu2=mean(gu2)

% Calculate the average stock 2

kurtosisgu2=kurtosis(gu2)

% Calculate the kurtosis stock 2

skewnessgu2=skewness(gu2)

% Calculate the skewness stock 2

mediangu2=median(gu2)

% Calculate the median stock 2

[h3,pValue3]=archtest(gu3)

% Calculate the stock 3 P values

meangu3=mean(gu3)

% Calculate the average stock 3

kurtosisgu3=kurtosis(gu3)

% Calculate the kurtosis stock 3

skewnessgu3=skewness(gu3)

% Calculate the skewness stock 3

mediangu3=median(gu3)

% Calculate the median stock 3

全部论文请见下方“ 只会建模 QQ名片” 点击QQ名片即可

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:chenni525@qq.com进行投诉反馈,一经查实,立即删除!

- Python教程

- 深入理解 MySQL 中的 HAVING 关键字和聚合函数

- Qt之QChar编码(1)

- MyBatis入门基础篇

- 用Python脚本实现FFmpeg批量转换

- Quirky Series - Animals Mega Pack Vol 3

- 人工智能技术在教育行业有哪些应用?

- uniapp打包,ios、android接入友盟统计

- C# tcp客户端字符串(图片名称)+ 图片数据打包,发送到服务端;服务端接收到数据后解析数据包

- springcloud getway 网关之过滤器filter

- OpenCV - 小技巧

- 深入理解Go语言:crypto/des库的全面指南

- BWS2000倾角传感器c++测试代码

- 【Java数据结构】03-二叉树,树和森林

- 购物车网站max+