计量经济学|学习笔记以及学习感悟

????????初级计量经济学着重于介绍基本的统计工具和经济模型,以帮助理解经济数据和经济现象之间的关系。它包括回归分析、假设检验和预测方法等内容。中级计量经济学则深入研究这些方法的理论基础和实际应用,包括更复杂的模型和技术,如面板数据分析、时间序列分析和因果推断等。中级课程还探讨了更多的计量经济学理论,如内生性问题、工具变量和因果推断的困难等。

一、回归模型

二、时间序列模型

(一)时间序列基本定义与概念

1.时间序列—给定时间段以及每个时间点的随机变量得到一个观测值后的数值序列

# 基于聚宽接口

prices = get_price('000300.XSHG', start_date='2018-01-01', end_date='2019-12-13', frequency='daily', fields='close')

fig = plt.figure(figsize=(10, 6))

ax = fig.add_axes([0.2, 0.2, 1.2, 1.2])

ax.plot(prices, color="blue", linewidth=1.5, linestyle="-", label=r'hs300')

plt.legend(loc='upper right', frameon=False)

?2.平稳性—较为宽松的条件就是使它们的统计特征保持不变

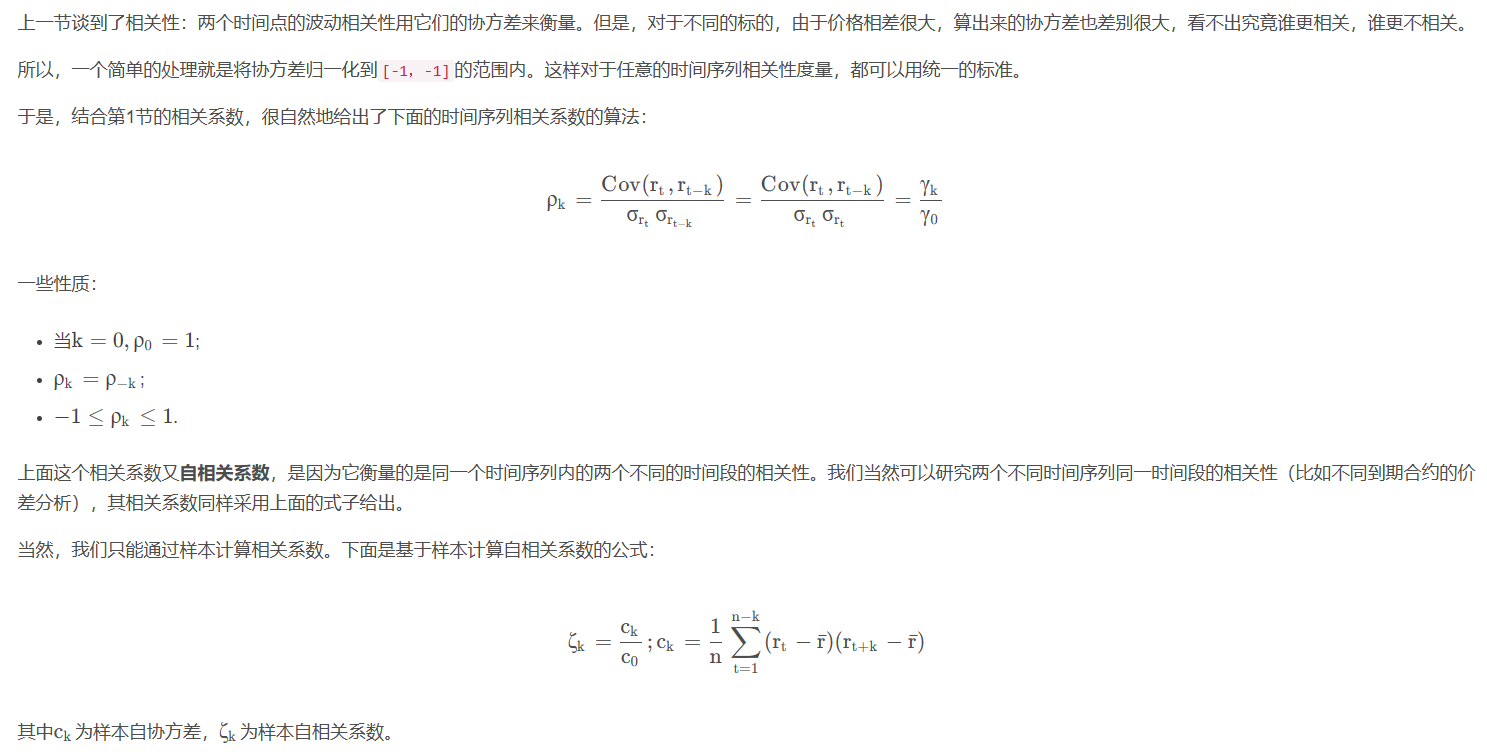

3.自相关系数—同一个时间序列内的两个不同的时间段的相关性

(二)常见的时间序列模型

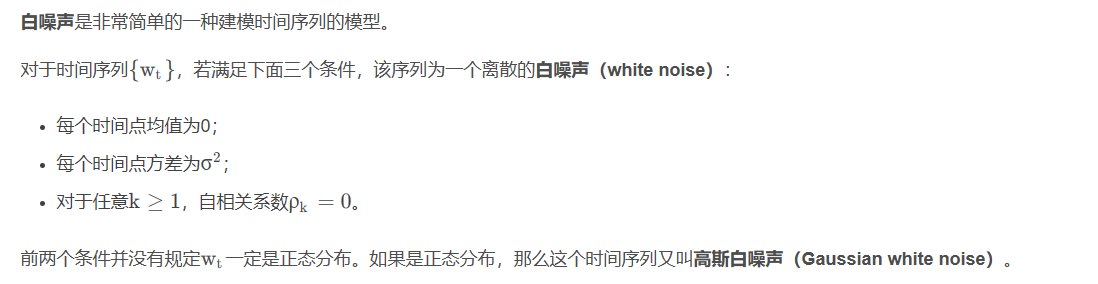

1.白噪声—非常简单的一种建模时间序列的模型

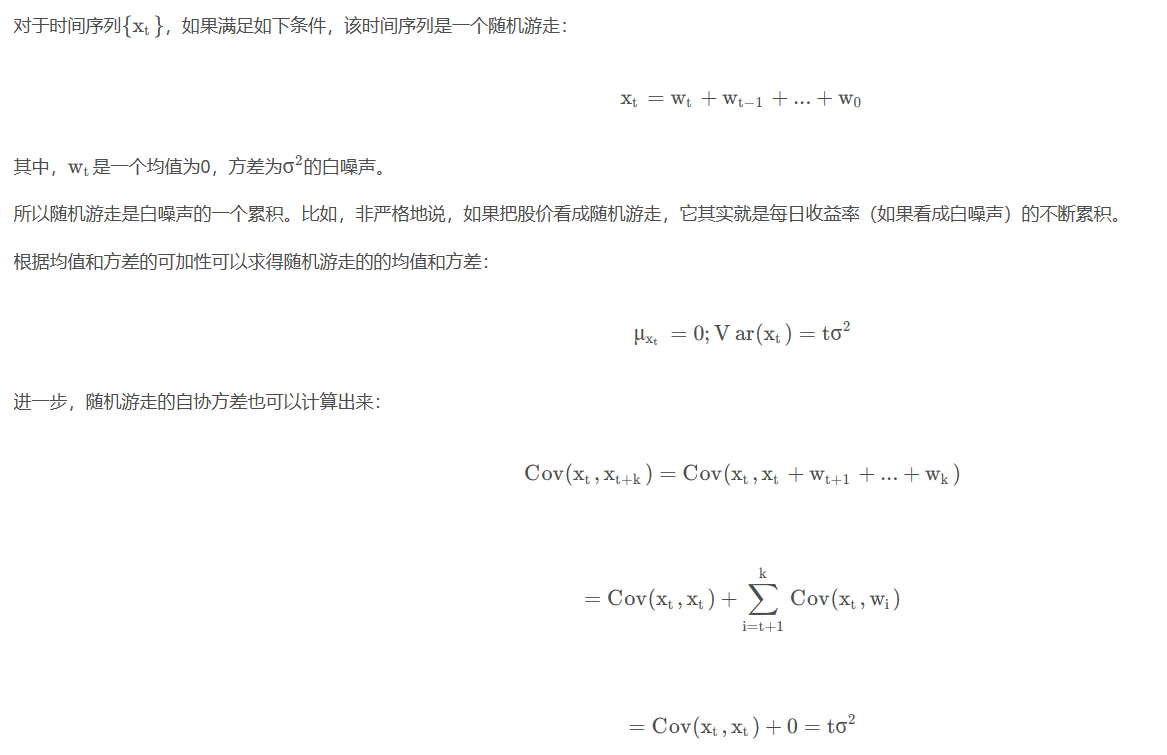

2.随机游走—random walk是对白噪声的简单延伸。

3.AR、MA以及ARMA—时间序列分析中常见的模型

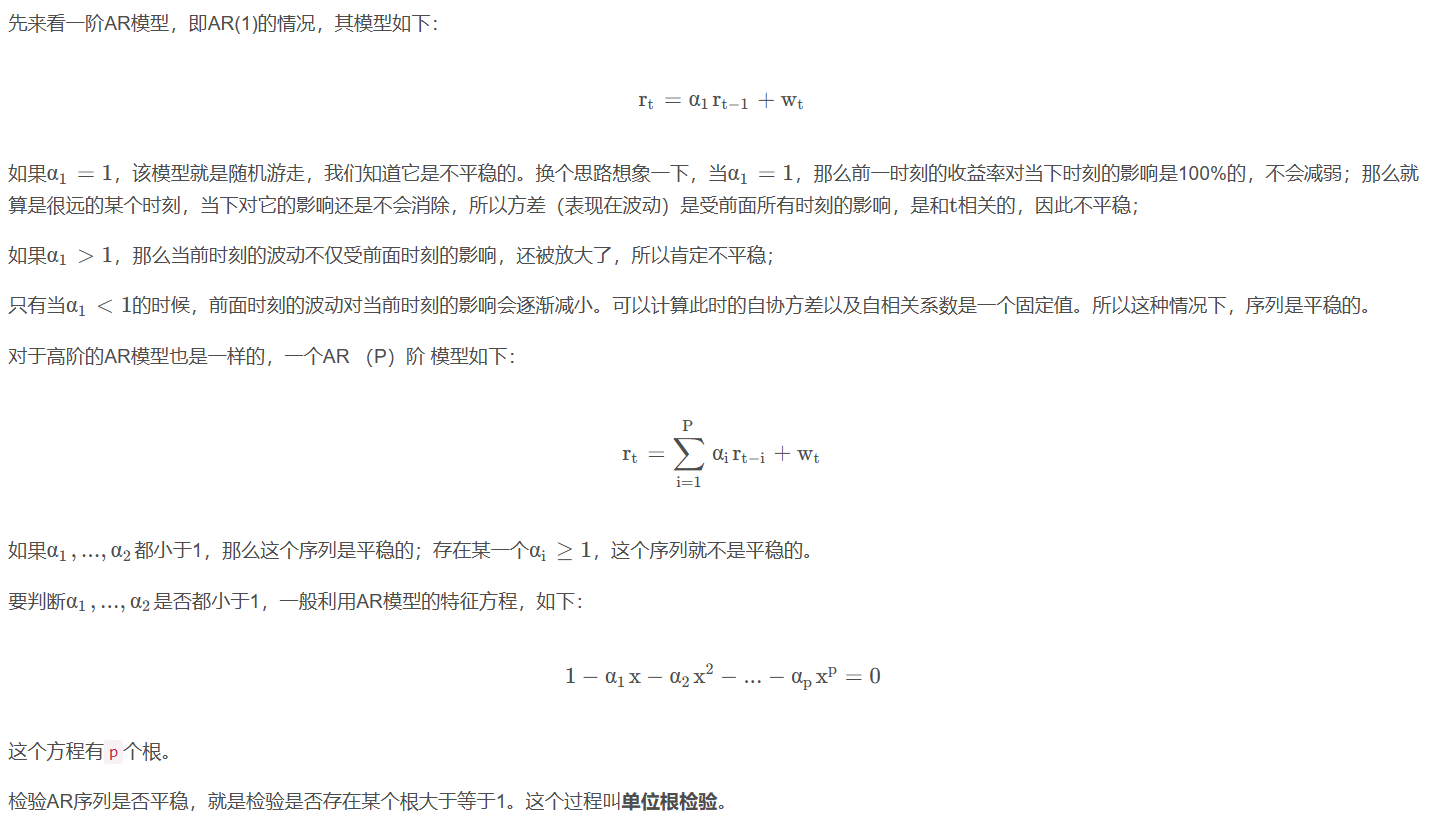

1)自回归模型(AR)

自回归模型是一种用于描述时间序列数据内部相关性的模型。在自回归模型中,当前时刻的数值由过去时刻的数值线性组合得到,即当前值与过去值之间存在相关性。AR模型通常表示为AR(p),其中p代表模型中考虑的过去时刻的数量。例如,AR(1)模型表示当前值仅由一个时间步长前的值影响。

?2)移动平均模型(MA)

移动平均模型是另一种用于时间序列建模的方法。在移动平均模型中,当前时刻的数值由随机误差或残差项的线性组合得到,而不是依赖于过去时刻的数值。MA模型通常表示为MA(q),其中q代表模型中考虑的过去误差的数量。例如,MA(1)模型表示当前值仅由一个时间步长前的误差项影响。

3)自回归移动平均模型(ARMA)

自回归移动平均模型是将AR模型和MA模型结合起来的模型。ARMA模型结合了考虑过去数值相关性的自回归部分和考虑误差影响的移动平均部分。ARMA模型通常表示为ARMA(p, q),其中p代表自回归部分的阶数,q代表移动平均部分的阶数。ARMA模型能够更灵活地捕捉复杂的时间序列数据内部结构。

(三)平稳性检验

????????白噪声、MA模型一定是平稳的(这里的平稳都是弱平稳);随机游走一定是不平稳的;ARMA模型取决于其AR部分。所以唯一需要做平稳性检验的就是AR模型。

1.单位根检验—检验AR序列是否平稳,就是检验是否存在某个根大于等于1

2.ADF检验—经典的单位根检验方法

????????ADF检验的全称是Augmented Dickey-Fuller test,它是Dickey-Fuller(DF)检验的扩展。DF检验只能应用于一阶AR模型的情况。当序列为高阶时,存在滞后相关性,于是可以使用更适用的ADF检验。

????????ADF检验(Augmented Dickey-Fuller test)是一种用于检验时间序列数据是否具有单位根(unit root)的统计检验方法。单位根存在意味着时间序列数据具有非平稳性,即其均值或方差随时间变化而不稳定。

1)检验原理

????????ADF检验建立在自回归模型(AR)的基础上,用于判断时间序列数据是否具有单位根。其原假设(H0)是时间序列数据具有单位根,即非平稳;备择假设(H1)是时间序列数据不具有单位根,即平稳。通过对序列进行差分运算,可以将具有单位根的非平稳序列转化为平稳序列。

????????ADF检验的关键是引入滞后项(lagged terms),以考虑时间序列数据中的自相关性。通过比较包含不同滞后项的回归模型,可以确定序列是否具有单位根。

2)检验步骤

????????1. 提出原假设和备择假设。

????????2. 构建带有滞后项的回归模型,其中包括一阶差分项来探索时间序列数据的特性。

????????3. 使用所构建的回归模型进行统计检验,其中检验统计量与相应的临界值进行比较。

????????4. 根据检验统计量的显著性水平,判断是否拒绝原假设,从而得出时间序列数据的平稳性结论。

3)结果解释

????????如果检验统计量小于临界值,我们可以拒绝原假设,并得出时间序列数据是平稳的结论;反之,如果检验统计量大于临界值,则无法拒绝原假设,表明时间序列数据具有单位根,即非平稳。

????????4) 应用领域

ADF检验常用于金融、经济学等领域,用于验证时间序列数据的平稳性,从而为后续的时间序列分析和建模提供基础。

????????当我们采用ADF进行检验的时候,我们实际上已经假设用AR模型对序列进行建模了。

3.图形判法—直观且主观的判断方法

? 1)主要步骤

1. 时序图(Time Series Plot):** 首先绘制时间序列数据的时序图,即将时间序列的数值随时间的变化进行简单的折线图展示。时序图可以帮助我们观察时间序列数据是否在整体上呈现出趋势或季节性变化。

2. 自相关图(Autocorrelation Plot):** 绘制时间序列数据的自相关图,用于观察不同滞后阶数下的自相关系数。自相关图可以帮助我们了解时间序列数据是否存在明显的自相关性,以及可能的非平稳特征。

3. 部分自相关图(Partial Autocorrelation Plot):** 绘制时间序列数据的部分自相关图,用于观察不同滞后阶数下的部分自相关系数。部分自相关图有助于识别时间序列数据中的滞后效应,从而揭示可能的非平稳性特征。

2)图形解读

- 时序图:** 如果时序图呈现出明显的趋势、季节性或周期性,通常意味着时间序列数据可能不具有平稳性。

- 自相关图和部分自相关图:** 如果自相关图和部分自相关图显示出长期的自相关性结构,或者在较大滞后阶数上仍然存在显著的相关性,这也可能表明时间序列数据存在非平稳性。

3)注意事项

- 图形判断法通常作为初步分析的手段,为后续的严格统计检验提供参考。

- 单独使用图形判断法可能会产生主观偏差,因此最好与定量的统计检验方法相结合,以得出更可靠的结论。

参考引用

[1]时间序列-CSDN博客

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:chenni525@qq.com进行投诉反馈,一经查实,立即删除!

- Python教程

- 深入理解 MySQL 中的 HAVING 关键字和聚合函数

- Qt之QChar编码(1)

- MyBatis入门基础篇

- 用Python脚本实现FFmpeg批量转换

- 【QT】自定义代理类

- SpringIOC之PropertySource

- 百度重启电商:推出百度优选

- 【攻防世界】Reverse——Reversing-x64Elf-100 writeup

- VSCode 更换默认的 terminal(终端)

- 参数学习——糖果问题(人工智能期末复习)

- win10录音功能大盘点,帮你轻松搞定录音

- Android App从备案到上架全过程

- 广州市工信局、天河区商务金融局及广州专精特新促进会走访思迈特

- Android 自动滚动的RecyclerView,手动滑动和自动滑动无缝斜街,手动滑动时数据不重复