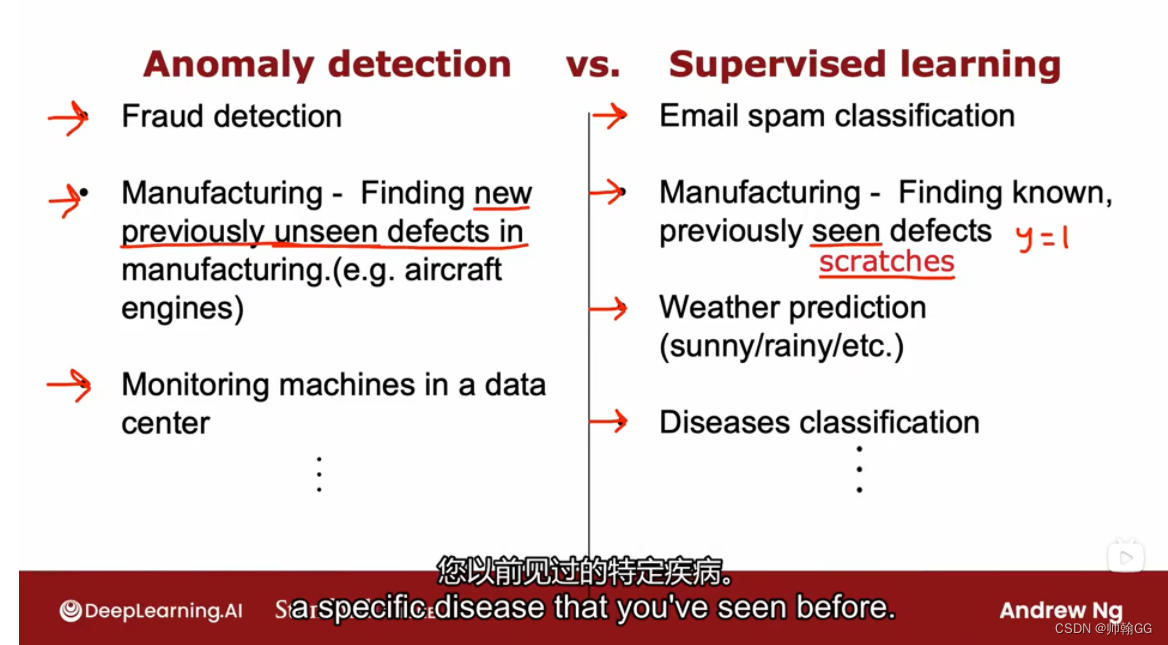

C3-1.3.1 无监督学习——异常检测

C3-1.3.1 无监督学习——异常检测

1、举例:异常值检测示例——密度评估法

1.1 举一个例子

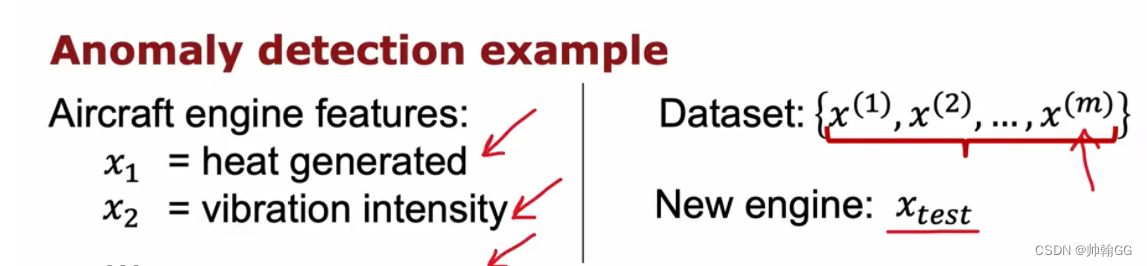

这里做的是 查看飞机发动机 异常检测:

- 左侧:X1 ,X2 … 是 可能会影响发动机状态的特征

- 右侧:

- Dataset:训练数据集

- New engine :利用新发动机的数据来检测新建造出的发动机是否异常

-

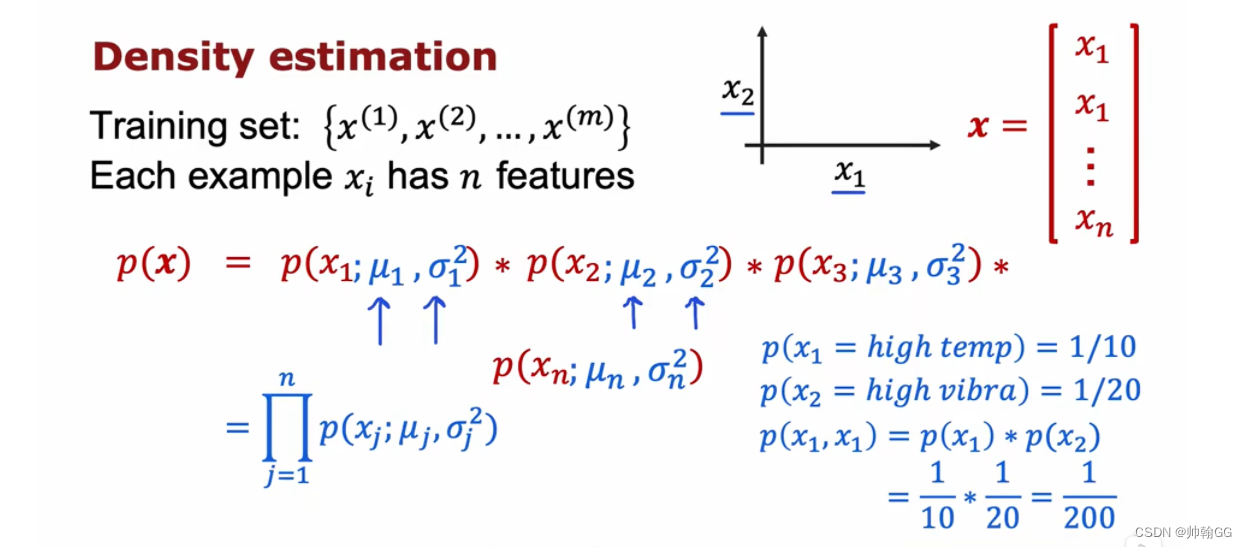

这里只拿出来两个特征值(X1 , X2)来举例,为了可视化让我们了解的更加方便,实际应用中 特征的数量可能达到上百 / 上千

-

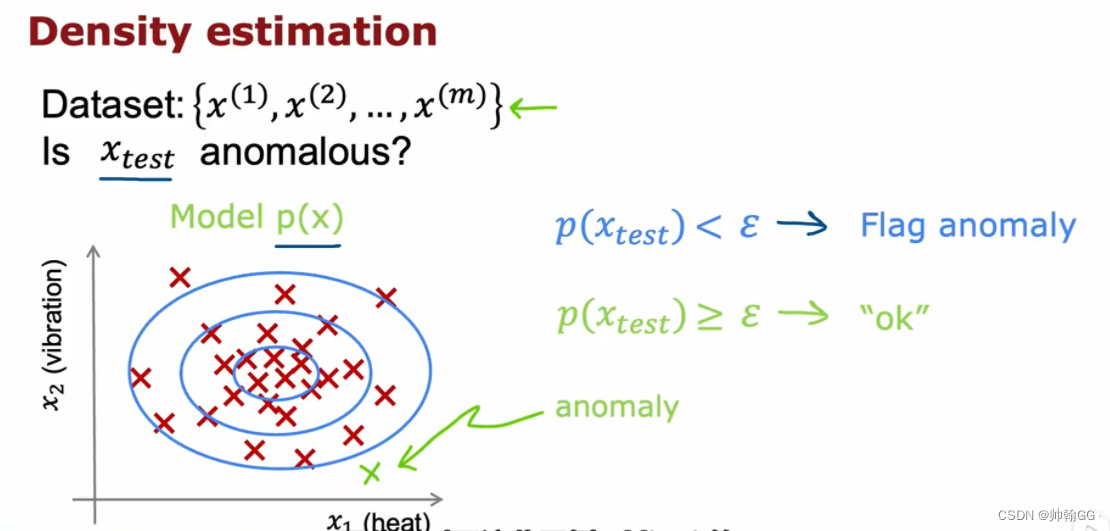

最外层蓝色圈内的:说明的大概率的,是正常的

-

最外层蓝色圈外的:是小概率发生的事件,要进行进一步的检查

-

**P(X):**这里通过训练集建立完成 模型 P(X)后,用训练集数据 X-test 来判断结果 P(X-test):是否是状态异常的发动机

-

**ε的值:**即最外圈蓝色框的概率的值

1.2 构建过程

-

Step1:

**特征的提取,**找出能够判断是否异常状态的特征——这里用的特征是:飞机发动机的热度X1,发动机震动频率X2

-

Step2:

? 通过训练集的数据拟合出一个 模型——P(X)。

-

Step3:

? 通过输入的数据 X (X可能是一组向量),得出概率值 y = P (X)。

? 如果:P(X) < ε (设定好的门槛值,这个值通常很小),就说明发生异常

2、应用的算法:高斯正态分布

※※ 【核心】:高斯正态分布——很好的解释了:

- 上图中三个蓝色圈的由来 ? / 代表什么? /为什么要画这三个圈不是四个?

- P(x) Model 怎么拟合出来的?

- ε的值的也由来?

2.1、正态分布函数 / 高斯正态分布

-

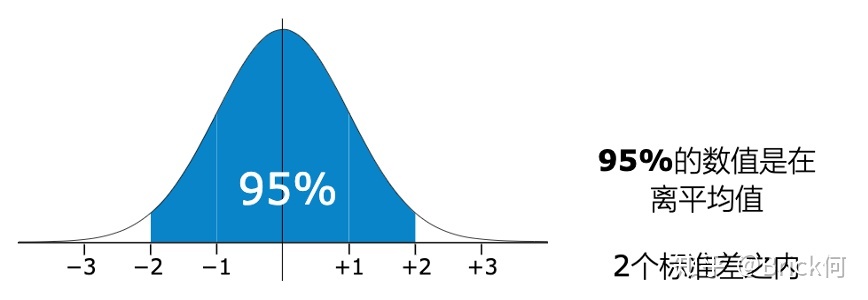

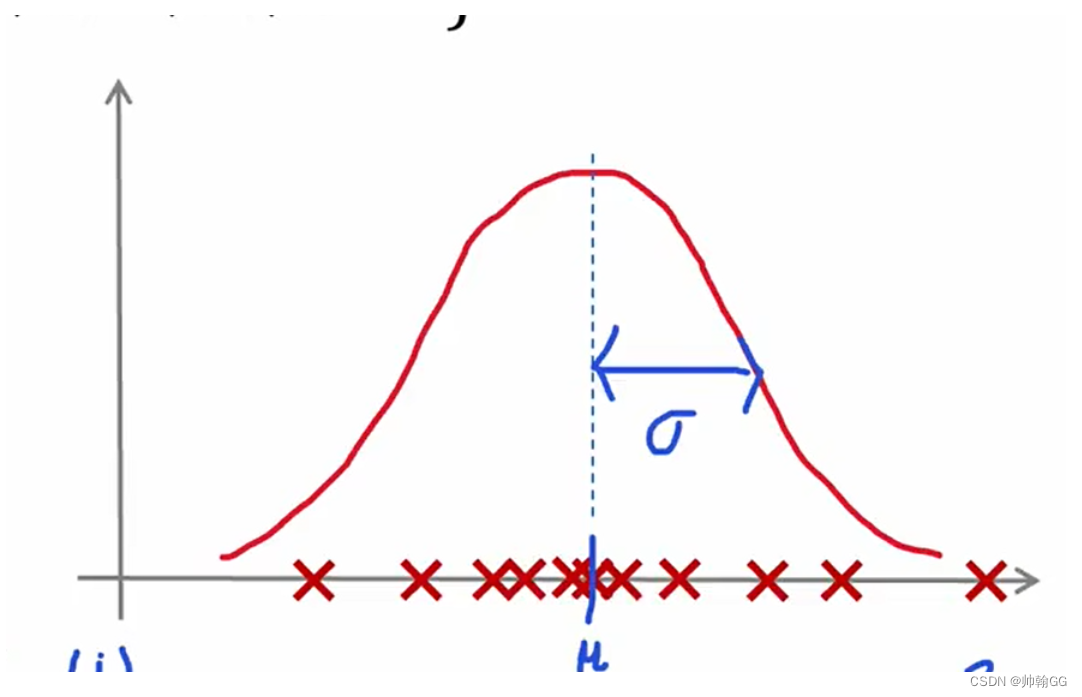

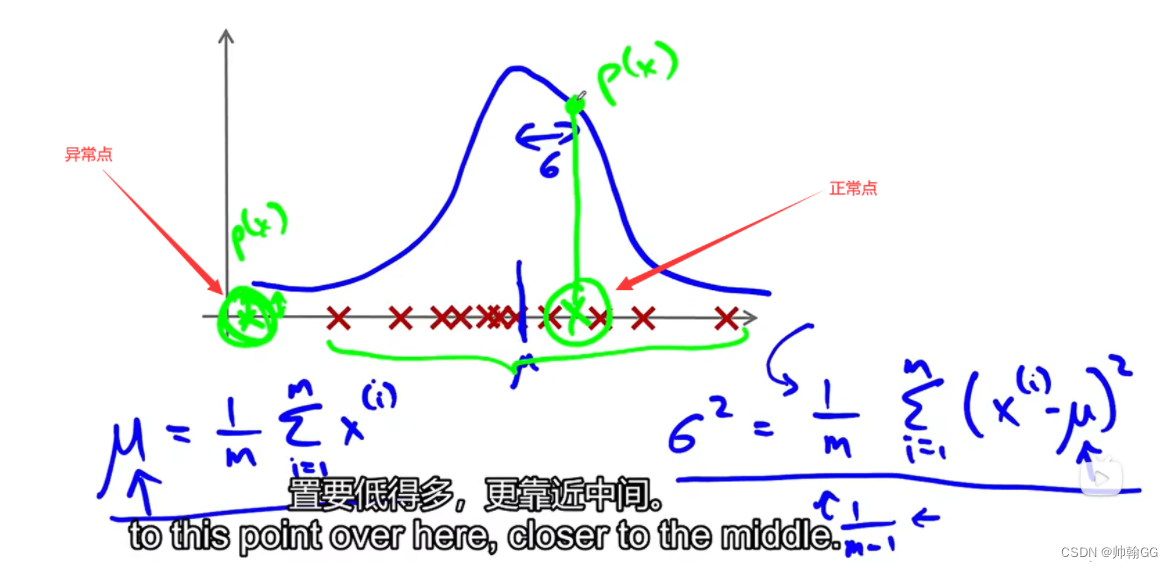

3个蓝圈: 在 异常举例中,我们给出了3个蓝圈,其实每一个圈分别代表下面的三个分布的范围**(u± δ、u± 2δ、u± 3δ)**

-

**P(x):**也就是对应的高斯正态分布函数

-

**ε的值的也由来:**为什么在 P(X)超过了 u - 3δ < P(X) < u + 3δ 的范围就认为他是异常值,因为在 u - 3δ < P(X) < u + 3δ 的范围(达到了99.7%)之外 的概率确实太小了。 ε =u± 3δ

? u - δ < P(X) < u + δ

? u - 2δ < P(X) < u + 2δ

? u - 3δ < P(X) < u + 3δ

-

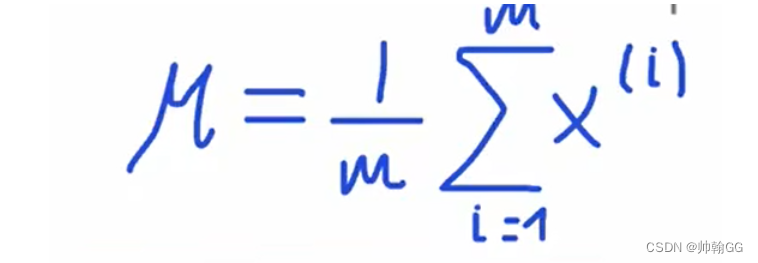

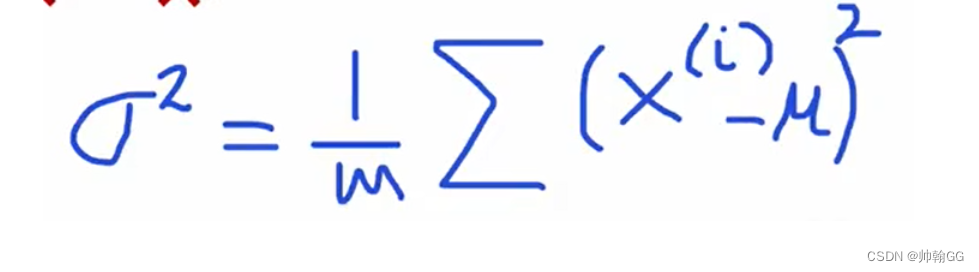

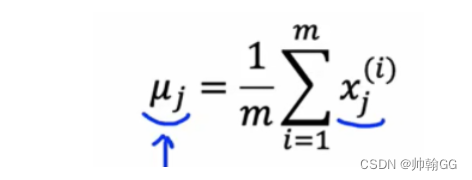

均值u 的算法:

-

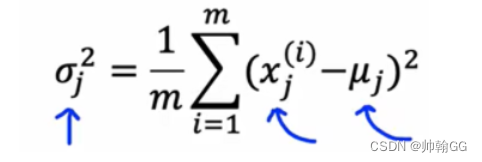

方差δ的算法:

-

这个 “钟形”的概率分布的面积是 1。也就是说:

- 标准差δ越小,意味着大多数变量值离均数的距离越短,因此大多数值都紧密地聚集在均数周围,图形呈现**“瘦高型”**

- 相反,标准差δ越大,数据跨度就比较大,分散程度大,所覆盖的变量值就越多(比如1±0.5涵盖[0.5,1.5]),图形呈现**“矮胖型”** ——如图四

?

2.2 高斯分布的应用

- Step1 :通过训练集数据,进行散点分布在X轴上(这是训练其中的一个特征):

- Step 2 : 正态分布的使用,进行X -> f(x)的映射:

- Step 3 :利用高斯分布进行 异常值的检测:

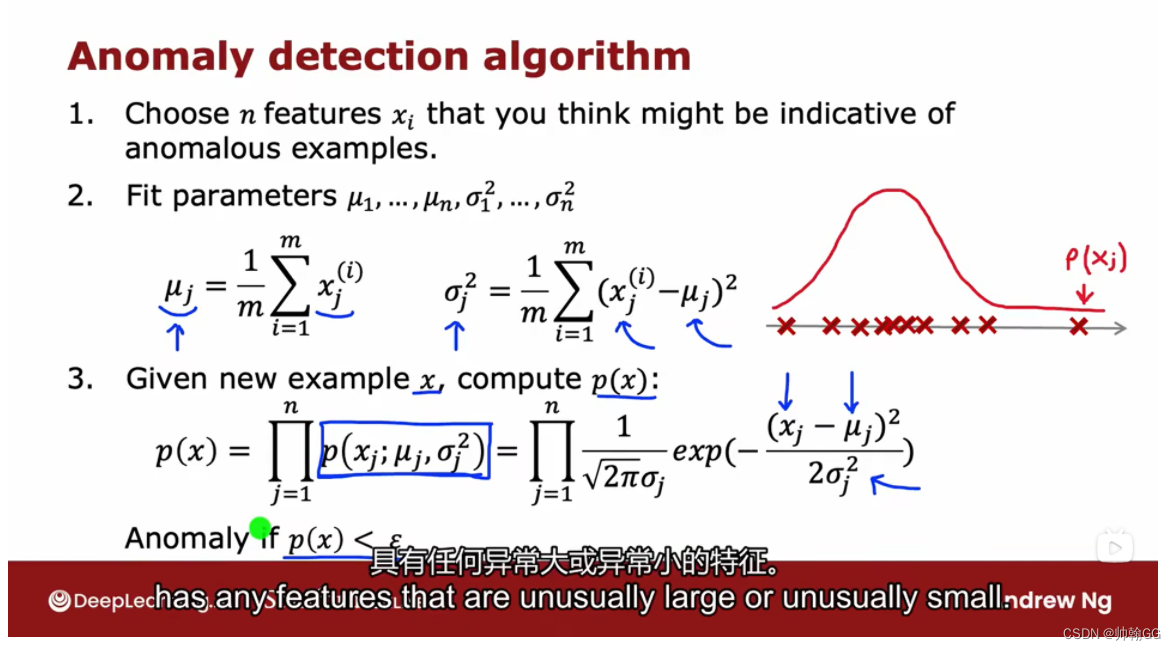

3、实现流程:异常检测算法实现流程

3.1、算法实现步骤

- Step1:

- 选择可能影响最终结果——是否异常 的特征的选择

- Step 2:

- **拟合模型,**训练每个特征向量对应的参数 —— u ; δ

- Step 3:

- 通过输入测试集数据x-i,计算最终结果 P(x)

※P(X)是连乘得出的结果,是不同特征的特征值X 对应的P(X-i) 连乘 的结果,是每个特征对结果——异常检测的共同的影响

※P(X-i)中一旦有一个结果是不正常的——导致P(X-i)是特别小的数值——导致最终结果P(X)是特别小的数值——导致P(X)< u± 3δ ——得出结果是 异常点

ra%5Ctypora-user-images%5Cimage-20231101205906650.png&pos_id=img-QDV3Mm35-1704850973901)

【补充】:

- 均值 u的算法:

- 方差δ的算法:

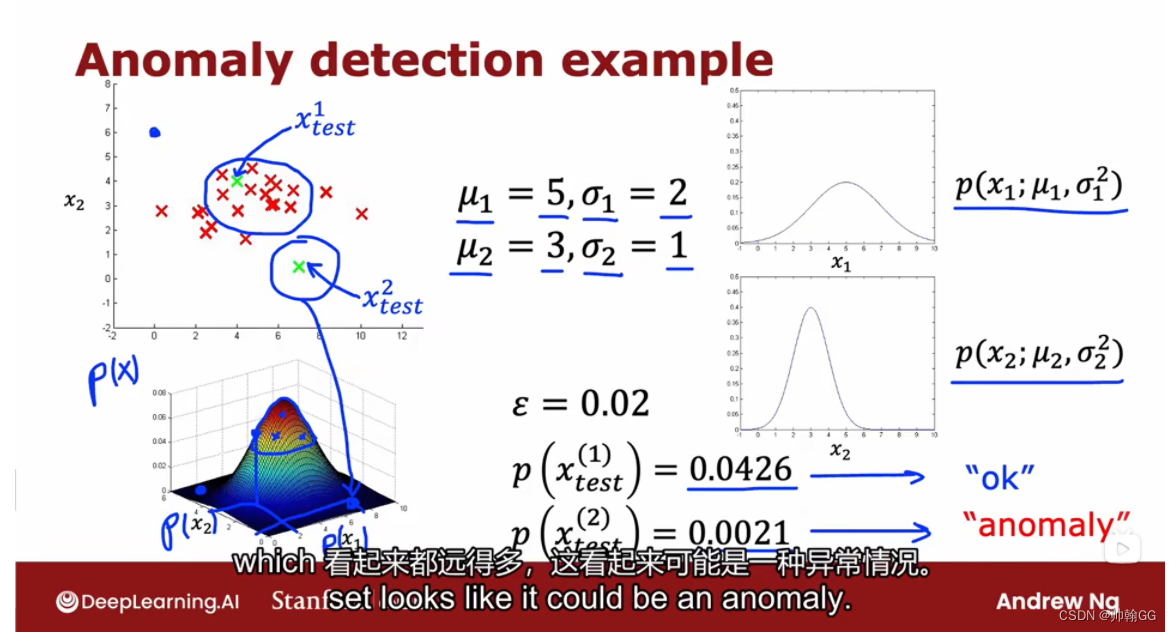

3.2 异常值检测实例

- Step1:

- 选择可能影响最终结果——是否异常 的特征的选择

- 这里是做 飞机发动机异常检测,保留了两个特征:

- X1:发动机热度

- X2:发动机震动频率

- 选择可能影响最终结果——是否异常 的特征的选择

- Step 2:

- **拟合模型,**训练每个特征向量对应的参数 —— u ; δ

- 计算得出 阀值 u± 3δ = ε = 0.02

- 把 X1 ,X2 ,概率P 画在了三维图像上

- **拟合模型,**训练每个特征向量对应的参数 —— u ; δ

- Step 3:

- 通过输入测试集数据x-i,计算最终结果 P(x)

- 从图中可以看出:

- X1-test :是正常值的状态

- X2-test :是异常状态,发生概率 P(X) < ε ,需要进一步对发动机做检测

- 通过输入测试集数据x-i,计算最终结果 P(x)

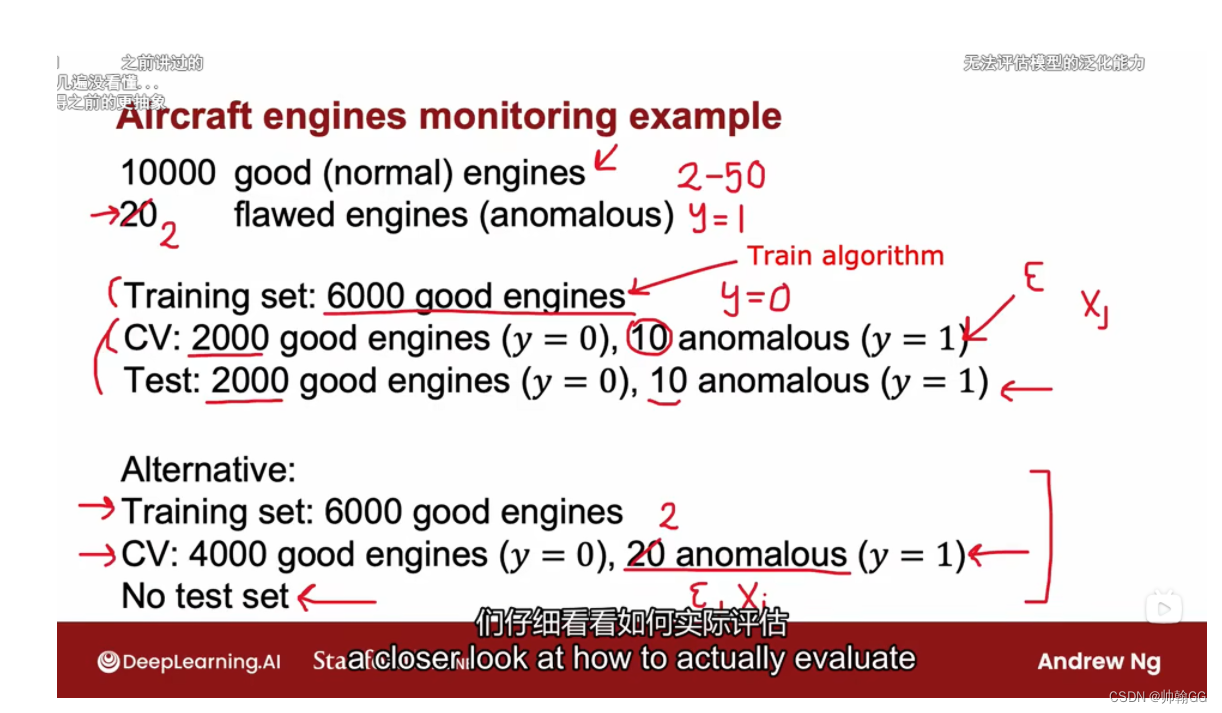

4、模型微调:运用少量标签数据 改进算法的必要性

4.1、文章核心思想

【本节核心句子】: it’s turns out to be **very userful for turning(调整) the algorithm if you have a small number of anomalous examples so that you can create a cross validation set and a test set **,which i’m going to denote (x-cv(1),y-cv(1)) 、(x-cv(2),y-cv(2)),and have a test set of some number example where both the cross validation and test sets hopefully includes a few anomalous examples

外链图片转存失败,源站可能有防盗链机制,建议将图片保存下来直接上传

4.2、应用的例子

-

给出了 10000个正常的数据 和 20个异常 / 瑕疵数据

-

给出两种方法去进行模型的训练

-

方法一:

- 测试集用:6000个好的

- 交叉验证集:用2000个好的 和 10 个异常数据——进行模型的微调,调整ε的值和特征的选择

- 测试集:用2000个好的,和10个异常数据——来判断模型的泛化能力

-

方法二(当数据及其不平衡的时候使用最好)(这时是有10000个好的,2个坏的):

- 测试集用:6000个好的

- 交叉验证集:用4000个好的 和 2 个异常数据——进行模型的微调,调整ε的值和特征的选择。

缺点:不能测试模型的泛化能力,无法评估

【注释】:

? 这不是监督学习,因为没有进行数据的标记,这里的 好数据6000 和瑕疵数据 20 都是我们假设(原文是 Assume labeled)的

—— 引出了下文,那你都是认为是假设标记了,那为什么直接标记,所以为什么不使用监督学习呢????

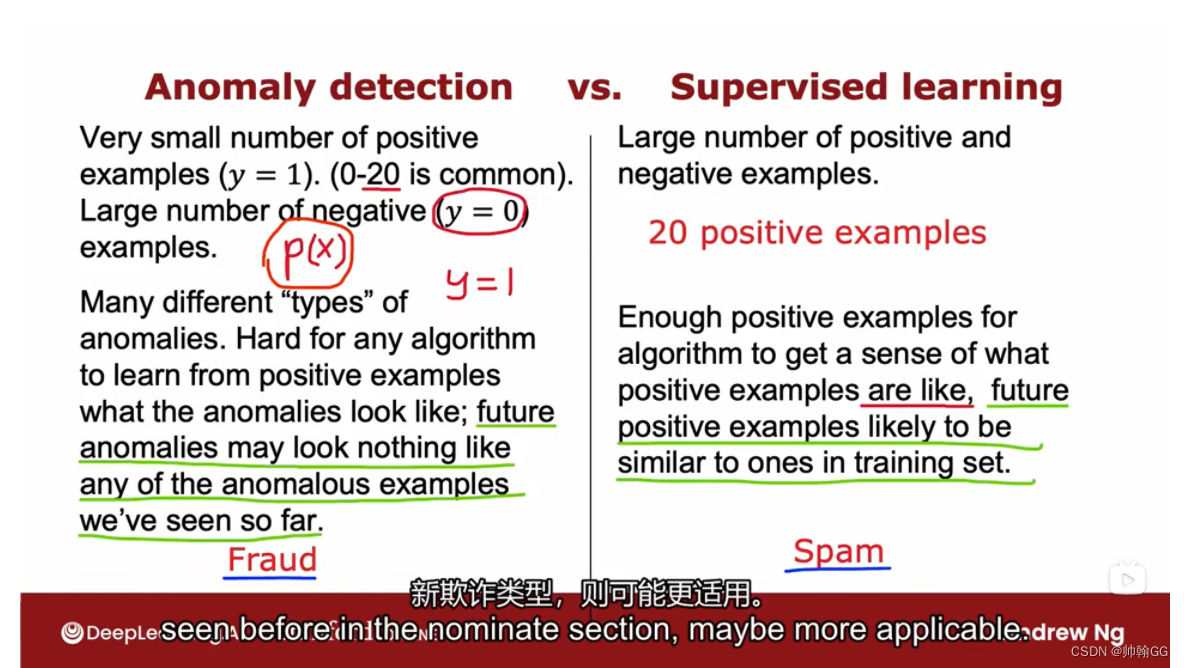

5、什么时候使用监督学习,什么时候使用异常检测

5.1 监督学习 VS 异常值检测

-

异常值检测:

- ※※※应用于检测目标的异常值 可能是以前没有学到的,不像任何 一个训练集给出的异常值例子

- 适合 具有 少量异常值 和 大量正常值 数据量

-

监督学习:

- ※※※测试集中的异常值,和我们以前学习的样本有些相似之处

- 适合 具有 大量异常值 和 大量正常值 的数据量

5.2 举一个例子

-

异常值检测的例子:

? 比如说电信诈骗:诈骗手法层出不穷,我们模型学习完以前的诈骗方法,但是他三天 / 几个月之后 又出现了新的咋骗手法,总是和出新的,和以前不同——这个时候就要使用**“异常值检测”**

-

监督学习的例子:

? 比如说 垃圾邮件检测,经历了30多年,垃圾邮件无非是那几类:钓鱼网站,推销产品,诱导消费…

我们可以学习以前的一些例子,然后通过检测测试集的例子,总会发现有一些相似之处——这是就要使用**“监督学习”**法

6、选择使用什么样的特征

- 在监督学习中:就算我们选择了一些额外不相关的特征,我们也不受影响,因为有——特征放缩

- 在异常值检测中:对于未标记的数据,这就显得比监督学习 尤其的重要了

6.1 如何选择

【※※※核心】:

-

选择的特征 或多或少 符合 高斯分布/正态分布

-

如果要不符合高斯分布,就把他改成高斯分布

-

一些异常的数据可能也会有较高的𝑝(𝑥)值,因而被算法认为是正常的——需要进一步分析并找出特征

选择方法一:符合高斯分布的特征情况:

以特征X举例,在画布上画出X特征的分布,这里的X特征就 比较符合 “高斯分布”——这就是一个很好的候选特征

-

不符合高斯分布的特征的情况——变成符合:

-

首先是判断,我们是否真的需要这个特征变量

-

如果真的需要,那我们进行进一步的转变,变成符合高斯分布的特征

-

通过 log(x)函数 ,变成了符合正态分布的情况。

其实还有许多变化的方法:

? 常用的将数据转换成符合高斯分布的方法包括对数变换(log transformation)、平方根变换(square root transformation)、Box-Cox变换等。这些变换可以使数据更加接近正态分布的形态。

? 如果数据中存在明显的异常值,那么将其转换成符合高斯分布的形式可能会使得异常值更加明显,从而更容易被检测到。

[^]: (注:在python 中,通常用np.log1p()函数,𝑙𝑜𝑔1𝑝就是 𝑙𝑜𝑔(𝑥 + 1),可以避免 出现负数结果,反向函数就是np.expm1())

实例实施过程:

选择方法二: 从学习不好的结果中进行进一步选择特征

【核心】:

一个常见的问题是一些异常的数据可能也会有较高的𝑝(𝑥)值,因而被算法认为是正常的。这种情况下误差分析能够帮助我们 ——我们可以分析那些被算法错误预测为正常的数据,观察能否找出一些问题。

- 正常我们选择完成 交叉验证集 验证,发现有一些数据(这里对应的X蓝色坐标点)看起来很正常( 有较高的P(x)),但是是异常数据——怎么才能解决这个问题呢???

- 这时候就需要找出其他特征,根据其他特征一起来进行判断会更容易——他虽然在X1(这里指发动机 温度)的特征上表现得正常,但是在我们没有选中的X2 (这里指发动机震动频率)的特征上表现得异常。所以还需要选择特征X2,然后结合X1 X2,把X1 X2他们组合起来进行一起来判断。

? 这也是交叉验集微调的过程

6.2 举例

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:chenni525@qq.com进行投诉反馈,一经查实,立即删除!

- Python教程

- 深入理解 MySQL 中的 HAVING 关键字和聚合函数

- Qt之QChar编码(1)

- MyBatis入门基础篇

- 用Python脚本实现FFmpeg批量转换

- Matlab之读取excel列表数据程序

- 【图像融合】基于分数阶样条小波变换实现多光谱图像与全色图像融合(含融合评价指标)附Matlab代码

- 图像处理工具包Pillow的使用分享

- Springboot单元测试mock踩坑

- 帕累托森林CEO李朝政博士受邀「OSS-Compass」开源年会畅谈:开源框架下的奇异竞争规则

- WebGL技术的应用场景

- MySQL的单表查询

- 【LeetCode刷题笔记】344.反转字符串

- 4种feature classification在代码的实现上是怎么样的?Linear / MLP / CNN / Attention-Based Heads

- [Vulnhub靶机] DriftingBlues: 3