雪王IP +出海,是蜜雪冰城登陆港交所想讲的“新故事”?

霸屏互联网的“雪王”,如今身影出现在港交所。这一次,“雪王”除了出街的气派,也给市场打开了更多的想象空间。

据招股书数据,2023年前三个季度,蜜雪冰城营收同比增加近50%。如今看来,无论是品牌影响力,还是近几年的业绩,蜜雪冰城一直保持着高歌猛进的态势。但面对茶饮品牌间的竞争越发白热化,这一次的蜜雪冰城能否拿出不一样的东西,让市场为之眼前一亮?

营收持续增长,雪王的“高速引擎”不只靠门店扩张

这一次转战港股的蜜雪冰城势头越来越猛。营收连续三年上涨,一直处于全国茶饮品牌前列。招股书数据显示,2021年至2023年前九个月期间,蜜雪冰城的营收分别为103.51亿元、135.76亿元和153.93亿元,同比增速分别达到了121.18%、31.2%和46.0%。

净利润方面也保持同样的势头。2021年至2023年前九个月期间,分别实现净利润为19.12亿元、20.13亿元和24.53亿元,同比增长202.53%、5.3%及51.1%;毛利率分别为31.3%、28.3%和29.7%;净利润率分别为18.5%、14.8%和15.9%。

在收入模式上,蜜雪冰城也与加盟商“同舟共济”。其主要收入来源有别于其他一些茶饮品牌,并非来自加盟费、服务费,而是源自向加盟商销售的商品和设备。因此,只有加盟商营业额持续增长,蜜雪冰城的收入和利润才会同步增长。

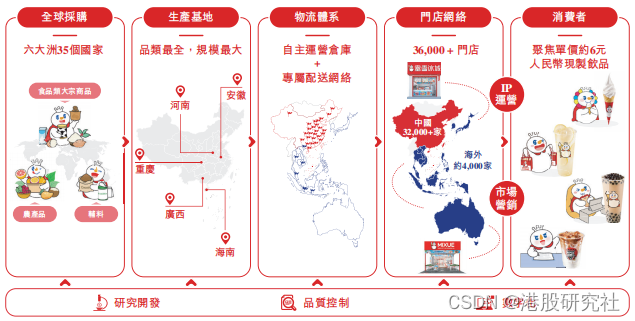

而持续增长的营收背后,“雪王”庞大的门店基数起到关键作用。招股书数据显示,截至2023年9月30日,蜜雪冰城在海内外共有36153家门店。

其中,国内为32180家,国外为3973家,截至目前是国内门店数量最多的茶饮品牌。对比同一天递表的古茗,截至2023年12月31日,其共有9001家门店,而茶百道截至2023年8月8日共有7117家门店。

门店数遥遥领先固然可以给蜜雪冰城带来规模化优势,但同时也可能出现因门店密度太大,从而影响单店效益的情况。

对此,蜜雪冰城主要围绕“效率”和“成本”在下功夫:一是提升效率,自建供应链,打造自产自研体系;二是顺势而为,借助规模优势,构建全球采购网络,优化采购成本。

茶饮产品,优质的原材料是产品质量的基石。因此,蜜雪冰城在河南、海南、广西、重庆、安徽等地建立了五大生产基地。招股书数据显示,蜜雪冰城提供给加盟商的饮品食材约60%为自产,是中国现制饮品行业中最高,其中核心饮品食材为100%自产。

如此一来,大规模的自产自研进一步确保蜜雪冰城能够迅速响应市场需求,同时供应稳定性上也无后顾之忧。

同时,蜜雪冰城还建立了覆盖全球6大洲、35个国家的采购网络,通过整合世界各地的优质资源,也为其加强了供应的稳定性以及原材料选择的丰富度。

丰富的采购资源以蜜雪冰城长期大批量的采购为基础,品质和成本都得到了有效保障。据灼识咨询的报告,以奶粉和柠檬为例,2022年蜜雪冰城的采购成本较同行业平均分别低约10%与20%以上。

因此,与同行业相比,蜜雪冰城在采购同类型、同质量的原材料时,其成本都要相对更低。这样的成本优势使得蜜雪冰城的产品在市场上具有较高的性价比,从而进一步吸引更多的加盟商以及消费者。

如此来看,在茶饮市场沉浮多年的蜜雪冰城已经“底盘”足够牢固。

跨过资本市场的门槛时,市场主要看的是企业的过去,而进入资本市场后,市场看中的便是企业的未来了。如今,递表港交所的蜜雪冰城又将如何接招?

“雪王”出马,一举扫清蜜雪冰城出海的“门前雪”?

门店数接近峰值的当下,蜜雪冰城的“扩店之战”或许将告一段落。然而接受市场考验在即,蜜雪冰城需要转换新的思路切入这场茶饮“持久战”。

作为一个茶饮品牌,蜜雪冰城不缺爆款,也不缺性价比。2023年前三个季度总销量近9.13亿杯的的冰鲜柠檬水,已经成为国内现制饮品中销量第一的常青款产品。而3元的冰淇淋、4元的柠檬水,产品均价在6到8元之间。这都是蜜雪冰城一直以来的显著特征和优势。

那么,蜜雪冰城还可以从哪些维度着手巩固自身领跑优势。其实,这次的招股书中早已有所暗示。比如,在招股书中被提及了60次的“IP”。

自2021年蜜雪冰城的主题曲爆火,“雪王”名号的含金量越来越高。招股书数据显示,截至2023年9月30日,#蜜雪冰城#话题在抖音有超过291亿次的播放量。

而深入人心的IP形象在市场中具有显著的“杠杆”效应,据悉,销售雪王产品的“雪王魔法铺”自创立以来,所有门店、线上运营各大主流电商平台累计销售产品超过9000万件。

借鉴IP大户迪士尼的成功经验,通过培育米奇、唐老鸭等长线IP,成功地将用户对单一IP的依赖转化为对迪士尼本身的可持续情感关系。同样作为蜜雪冰城文化符号的“雪王”也有潜力延续这种思路,不仅能够与各种话题和热点相结合,为品牌带来持续的关注,还有望借助IP开辟茶饮领域外的新增长路径。

与此同时,雪王IP成为了也成为蜜雪冰城出海的点睛之笔,再加上针对不同国家地区进行的本土化设计。蜜雪冰城趣味性、年轻化的品牌形象深入人心,一举收编大量海外粉丝。

提到出海,则是蜜雪冰城另外一大关键词,在蜜雪冰城招股说明书中出现了104次。

正如大家所知道的,蜜雪冰城门店总数已经超过36000家,规模化优势呈现边际效益递减的趋势。

同时,新茶饮市场也开始有从增量市场转向存量市场的苗头出现。据报道,2023年新茶饮市场规模或有望达到1498亿元,增速高达44.3%。但到2024年和2025年,增速或将下降至19.7%和12.4%。

因此,蜜雪冰城选择出海也是在寻求新的增量。

目前来看,在出海战略上,蜜雪冰城是国内新茶饮企业中出海最深、最广的现制茶饮品牌之一。

2018年9月,蜜雪冰城将首家海外门店开在了越南,这标志着蜜雪冰城的出海之战正式打响。2020年3月,蜜雪冰城挺进印尼市场;2022年1月,蜜雪冰城进一步开拓海外版图,陆续进入新加坡、泰国、澳大利亚、日本、韩国。

与其他出海品牌不同,蜜雪冰城出海的“准备工作”是自建供应链,蜜雪冰城通过建立自产自研工厂,打造国内端到端供应链体系,国内资源整合完成后,开始完善海外供应链。

出海之路,蜜雪冰城继续沿用国内思路,用性价比打开市场。以其经典产品柠檬水为例,前者的价格为4.99马来西亚令吉(MYR),换算成人民币约为4.7元,而在国内蜜雪冰城的柠檬水的价格为4元,两地售价非常接近。

而覆盖35个国家的全球采购网络和近4000家海外门店,是蜜雪冰城优化采购成本,保持高质低价的基础。

截至2023年3月,蜜雪冰城在印尼已开设了317家门店,营收2541.08万元,净利润达223.55万元。随后到4月,蜜雪冰城在印尼的加盟店便达到了1500家,越南的门店总数也达到上千家,一举成为越南最大的饮料连锁店,对比超越南本土知名品牌Highland Coffee,仅有605家门店。

可以预见的是,蜜雪冰城出海的下半程即将迎来一片坦途。

结语

从卷价格到卷新品,蜜雪冰城似乎什么都不缺,这一次蜜雪冰城正式向港交所发起冲锋,手里有爆款、有性价比,也有规模,但在茶饮市场里,蜜雪冰城想要一直赢下去始终需要适应市场需求,打造IP、出海寻求增量以及提高效率或许正是蜜雪冰城继续加速最快的捷径。

作者:璟松

来源:港股研究社

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:chenni525@qq.com进行投诉反馈,一经查实,立即删除!

- Python教程

- 深入理解 MySQL 中的 HAVING 关键字和聚合函数

- Qt之QChar编码(1)

- MyBatis入门基础篇

- 用Python脚本实现FFmpeg批量转换

- 导轨安装DIN12 IPO OC系列一路输入两路输出模拟信号隔离分配器4-20mA/0-5V/0-10V/0-20mA/0-±10mA/0-±20mA

- 2D triangle area

- ros2学习笔记-CLI工具,记录命令对应操作。

- 坚持刷题 | 递归与迭代的区别

- 第21课 SQL入门之使用游标

- 16.综合项目实战

- 模型之扔石头问题

- Leetcode16-有多少小于当前数字的数字(1365)

- Kubernetes(k8s):Namespace详解

- 恭喜Zhilong LI同学通过Oracle 19c OCP考试