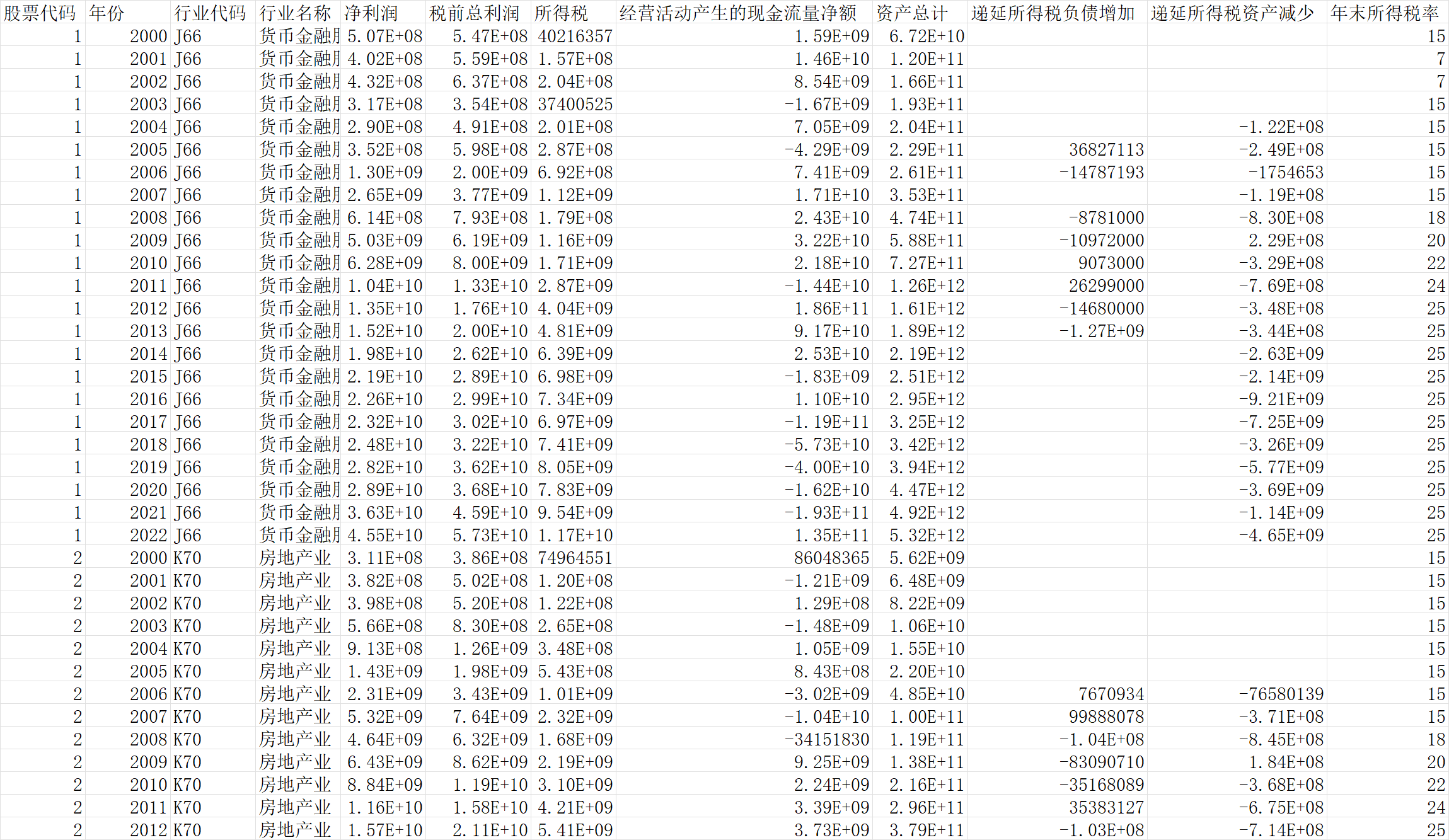

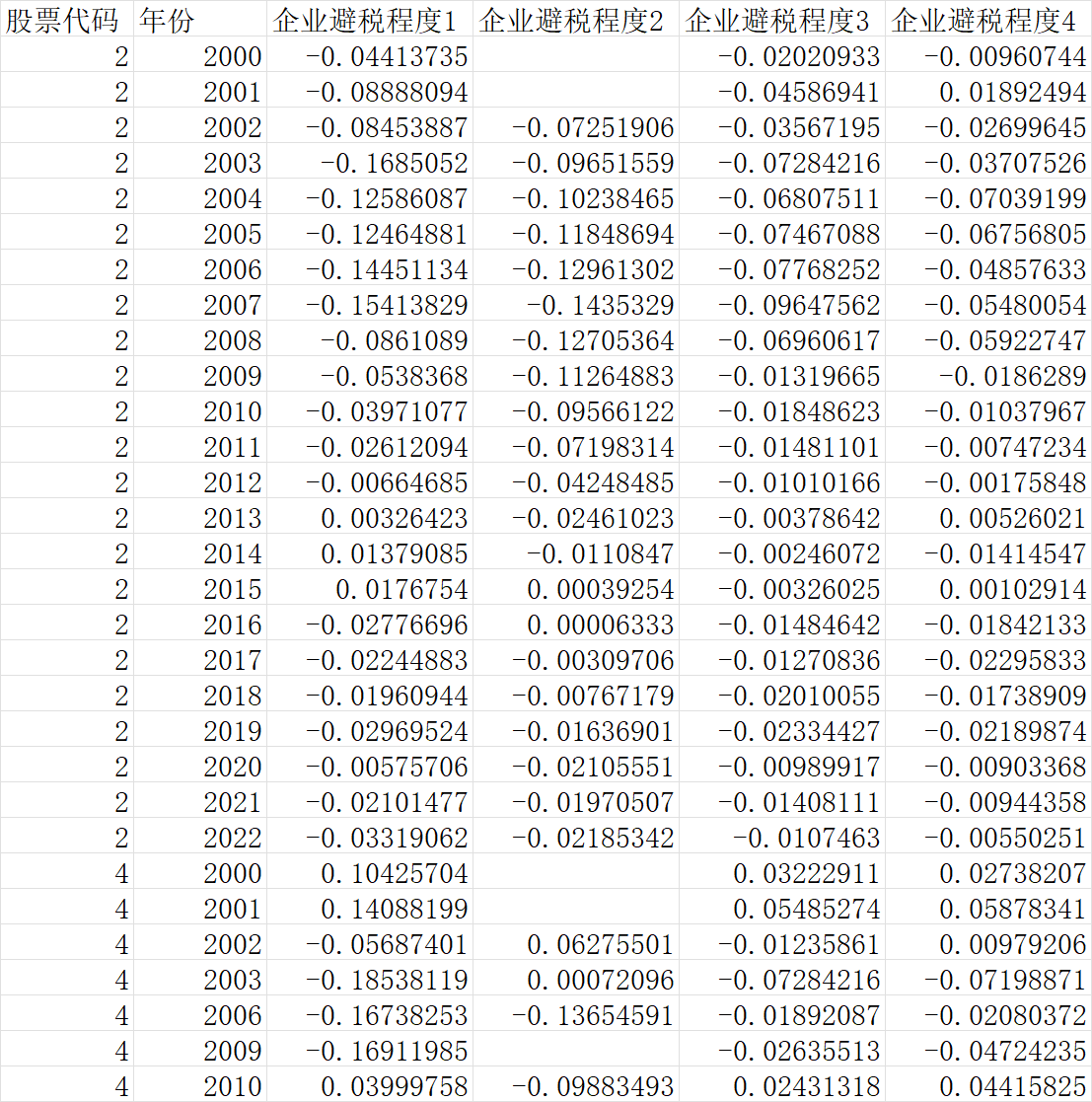

上市公司-避税程度(2000-2022年)(数据+4种方法测算)

上市公司的避税程度是一个重要的财务指标,可以通过多种方式进行研究和分析。以下是一些可以用来研究上市公司避税程度的方法和指标:财务报表分析:可以通过分析公司的财务报表,特别是利润表和资产负债表,来识别潜在的避税迹象。例如,关注公司的净利润率、税前利润率和税后利润率,以了解其税务情况。税率比较:比较公司的实际税率与适用税率,以确定是否存在税收优惠或避税策略。公司的税率可以在年度报告中找到。税务披露:查看公司的年度报告和附注,以了解其税务策略和避税措施的详细信息。这些文件通常包括关于税务争议、避税工具和税务计划的披露。国际避税:对于跨国公司,研究其在不同国家和地区的税务策略和利润转移实践,以确定是否存在跨国避税行为。股权结构:分析公司的股权结构,包括股东构成和股权分配,以确定是否存在通过股权结构进行的避税行为。法规和法律合规性:了解公司是否遵守适用的税务法规和法律要求,是否存在税务合规性方面的问题。税务审计历史:查看公司的税务审计历史,了解是否曾经受到税务机构的审计或税务争议。行业比较:将公司的税务情况与同行业其他公司进行比较,以确定是否存在与行业标准不符的避税行为。总之,研究上市公司的避税程度需要综合考虑财务报表、税务披露、法规合规性等多个方面的信息。这些研究方法可以帮助投资者、分析师和监管机构评估公司的税务风险和透明度。请注意,避税本身不一定违法,但合规性和透明度是关键因素。企业的避税行为被广泛地定义为一切降低企业显性税收负担的行为。参考叶康涛(2014)等人的做法,利用4种方法来衡量企业的避税程度,并提供对应的dofile。

数据来源:上市公司年报

数据测算:包含4种测算方式

参考文献:叶康涛,刘行.公司避税活动与内部代理成本[J].金融研究,2014(09):158-176.

4种测算方式:

- 名义所得税率减去实际所得税率的差额

- 名义所得税率与实际税率之差的五年平均值

- 会计-税收差异

- 使用扣除应计利润影响之后的会计一税收差异

?

下载链接:

处理代码:https://download.csdn.net/download/T0620514/88778840

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:chenni525@qq.com进行投诉反馈,一经查实,立即删除!