系统架构——支付系统设计

引言

支付系统是现代社会不可或缺的一部分,随着电子商务和移动支付的普及,对支付系统的技术要求变得越来越高。本文将深入探讨支付系统的学习路径和其中的关键技术概念。

1. 支付系统简介

支付系统是指通过电子渠道进行货币交换的一系列软硬件设施和规则的集合。主要目标是安全、高效地完成交易。了解支付系统的发展历史和基本工作原理是学习的第一步。

2. 关键概念

-

支付流程: 掌握支付的基本流程,包括订单生成、支付请求、支付确认和资金结算等环节。

-

支付渠道: 学习不同的支付渠道,如在线支付、移动支付、银行卡支付等。了解各个渠道的特点和适用场景。

-

支付安全: 深入了解支付安全机制,包括数据加密、身份验证、防欺诈等技术,保障支付过程的安全性。

3. 技术栈

-

支付协议: 学习支付领域常见的协议,如ISO 8583、HTTP、HTTPS等,了解它们在支付中的应用。

-

支付网关: 掌握支付网关的概念和作用,了解如何实现支付网关以及它在整个支付流程中的角色。

-

金融标准: 学习与支付相关的金融标准,如PCI DSS(Payment Card Industry Data Security Standard),保障支付系统的合规性。

-

移动支付技术: 了解移动支付的技术原理,包括NFC技术、二维码支付等。

4. 支付系统的挑战与未来发展

随着技术的不断发展,支付系统面临着诸多挑战,包括安全性、跨境支付、合规性等。了解这些挑战,并探讨支付系统未来可能的发展方向,将帮助学习者更好地把握技术趋势。

5. 学习路径与资源

提供学习支付系统的路径建议,包括阅读相关书籍、参与在线课程、实践项目等。推荐一些优质的学习资源和社区,方便学习者深入学习和交流。

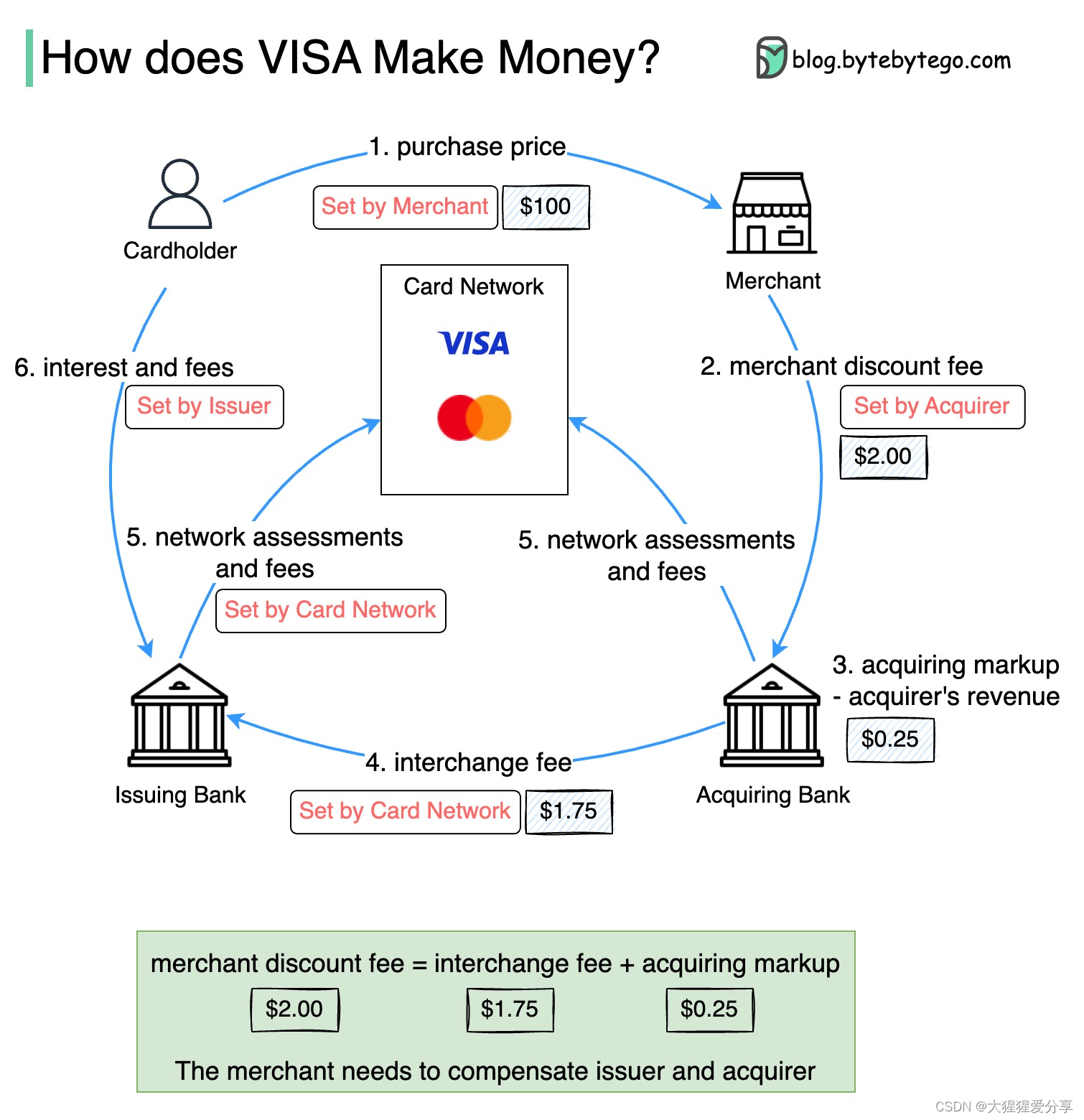

6. 信用卡为何被称为“银行最赚钱的产品”? VISA/万事达卡如何赚钱?

下图显示了信用卡支付流程的经济学。

1. 持卡人向商家支付 100 美元购买产品。

2. 商家从使用销量较高的信用卡中获益,需要向发卡机构和卡网络提供支付服务进行补偿。收单银行向商户收取一定费用,称为“商户折扣费”。

3 - 4. 收单银行保留 0.25 美元作为收单加价,并向开证行支付 1.75 美元作为交换费。商户折扣费应包含交换费。

交换费由卡网络设定,因为每个发卡行与每个商户协商费用的效率较低。

5. 卡网络与每家银行建立网络评估和费用,银行每月向卡网络支付其服务费用。例如,VISA 对每次刷卡收取 0.11% 的评估费,另加 0.0195 美元的使用费。

6. 持卡人向发卡银行支付服务费用。

开证行为何要赔偿?

- 即使持卡人未能向发卡机构付款,发卡机构也会向商户付款。

- 发卡机构先向商户付款,然后持卡人向发卡机构付款。

- 发行人还有其他运营成本,包括管理客户账户、提供报表、欺诈检测、风险管理、清算和结算。结算等

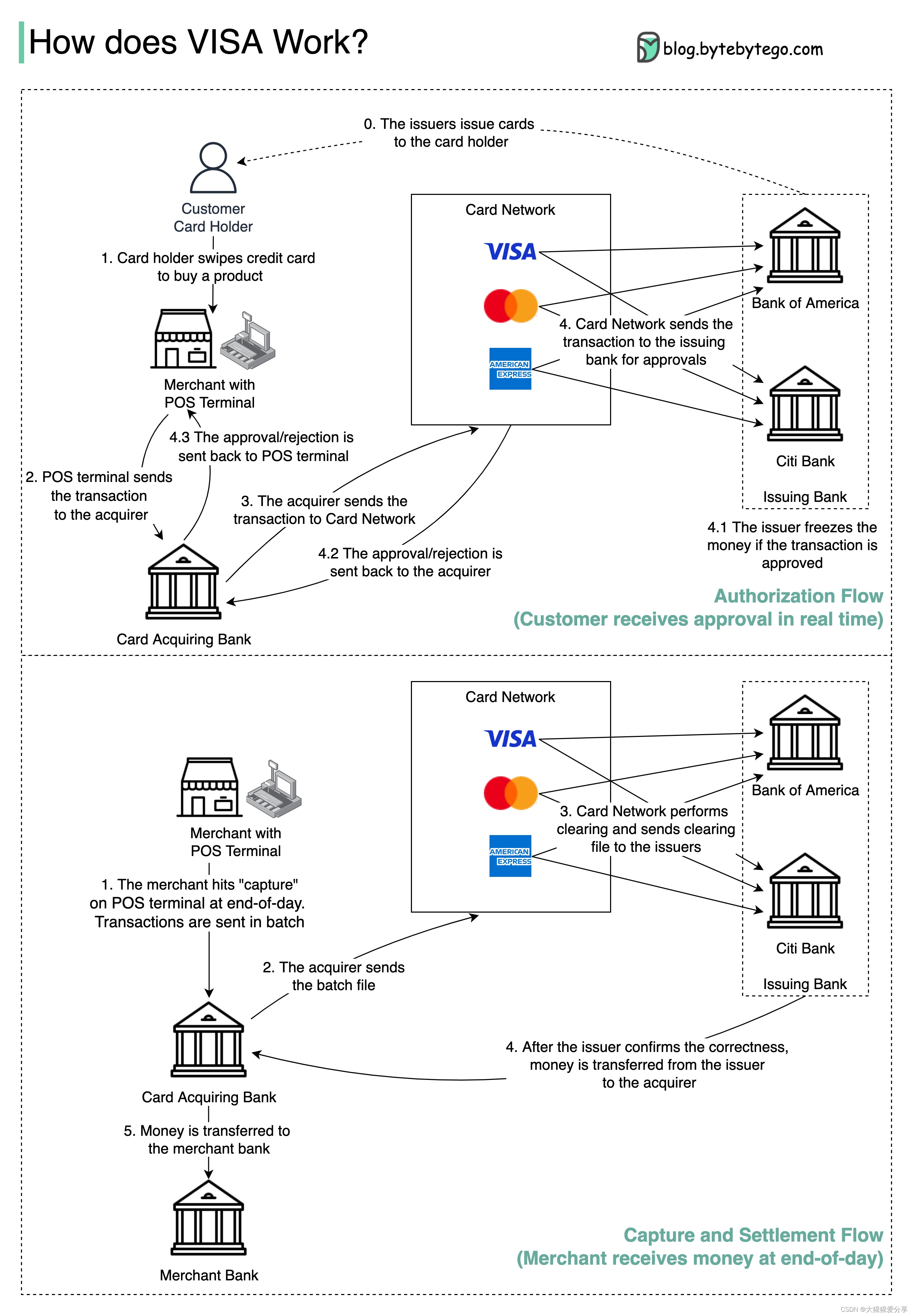

7. 当我们在商户刷信用卡时,VISA是如何运作的?

VISA、Mastercard 和 American Express 充当资金清算和结算的卡网络。收单银行和发卡银行可能(而且通常是)不同。如果银行要在没有中介的情况下一笔一笔地结算交易,则每家银行都必须与所有其他银行结算交易。这是相当低效的。

下图显示了 VISA 在信用卡支付流程中的作用。涉及两个流程。当客户刷信用卡时就会发生授权流程。当商家想要在一天结束时拿到钱时,就会发生捕获和结算流程。

- 授权流程

步骤0:发卡银行向其客户发行信用卡。

步骤一:持卡人想要购买商品,在商户店铺的销售点(POS)终端刷信用卡。

步骤2:POS终端将交易发送至已提供POS终端的收单银行。

步骤 3 和 4:收单银行将交易发送至卡网络,也称为卡方案。卡网络将交易发送给发卡银行进行批准。

步骤4.1、4.2和4.3:如果交易获得批准,发卡银行将冻结资金。批准或拒绝将发送回收单机构以及 POS 终端。

- 捕获和沉降流程

第1步和第2步:商户希望在一天结束时收款,因此他们在POS终端上点击“收款”。交易批量发送至收单机构。收单机构将包含交易的批处理文件发送到卡网络。

步骤3:卡网络对不同收单机构收集的交易进行清算,并将清算文件发送至不同发卡行。

第四步:发卡行确认清算文件的正确性,并将资金划转至相关收单行。

步骤5:收单银行将资金转至商户银行。

第四步:卡网络清算来自不同收单银行的交易。清算是相互抵消交易进行净额结算的过程,因此总交易数量减少。

在此过程中,卡网络承担了与各银行对话的负担,并收取服务费作为回报。

世界各地的支付系统系列(第 1 部分):印度的统一支付接口 (UPI)

什么是统一支付接口? UPI是由印度国家支付公司开发的即时实时支付系统。

它占当今印度数字零售交易的 60%。

UPI = 支付标记语言 + 可互操作支付标准

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:chenni525@qq.com进行投诉反馈,一经查实,立即删除!

- Python教程

- 深入理解 MySQL 中的 HAVING 关键字和聚合函数

- Qt之QChar编码(1)

- MyBatis入门基础篇

- 用Python脚本实现FFmpeg批量转换

- 网络协议小记

- 贪吃蛇小游戏的代码实现之知识点铺垫篇

- Cannot resolve plugin org.springframework.boot:spring-boot-maven-plugin:2.6.4

- AUTOSAR规范与ECU软件开发(基础篇)1.2 汽车电子控制系统的基本构成

- 12. 整数转罗马数字

- 【嘉立创EDA-PCB设计指南】4.模块化布局

- 软件测试之自动化测试的四个阶段

- Linux之Ubuntu环境Jenkins部署前端项目

- 常用python代码大全-python使用pandas模块进行数据分析:

- 吾爱破解置顶的“太极”,太好用了吧!