潍柴动力从产业技术品牌出发存在全球商用车竞争机会

如今,有着潍柴标记的“心脏”,从道路用走向非道路用,从海洋内河航运走向高速高端大缸径,成功构筑起动力系统、商用车、农业装备、工程机械、智慧物流、海洋交通装备等产业板块协同发展的格局。

正如潍柴集团董事长谭旭光所说,无论是动力总成,还是整车整机业务,都是为了做强主业,为了发挥好集团动力总成的核心技术优势。

“动力总成”是核心技术优势

潍柴集团,以其强大的技术实力和明智的策略布局,已成为中国机械工业和农业装备行业的佼佼者。其成功,既归功于集团对核心技术的深度钻研,也离不开对全球产业链的精明整合。

首先,潍柴在发动机技术上表现卓越。不仅在柴油发动机上取得了出色的成绩,WP 系列大马力发动机和 52.28% 柴油机热效率的创新,明显地显示了其技术领先优势。其天然气发动机技术同样位居世界前列,2022 年推出的 54.16% 热效率的天然气发动机为全球首款,并拥有全球大功率天然气发动机70%的市场份额。此外,集团突破了长期被国外垄断的电控系统技术,成功研发出“中国芯”,彰显了其在技术研发领域的决心和能力。

其次,潍柴十分注重新能源产业的布局。早在 10 年前,集团就开始积极布局新能源领域,不仅完成了多项核心技术的突破,还与多家新能源公司进行战略合作,如苏州弗尔赛能源、巴拉德动力系统和英国锡里斯,这使潍柴在乘用车、客车、专用车等多个领域的新能源技术应用都具有显著的竞争优势。

再次,潍柴明智地利用资本运营,进行海外并购和国内重组。在国际金融危机期间,成功收购了多家技术领先的外国企业,迅速扩大其业务和市场份额。国内,与农业装备品牌雷沃重工成功实施战略重组,进一步加固了其在农业装备领域的领导地位。

最后,潍柴始终坚守主业,专注发动机技术的研发和生产。面对房地产和金融等其他行业的高回报诱惑,潍柴始终坚定地专注于自己的主业,这使得潍柴能够持续进行技术创新,确保业务持续健康发展。

综上,潍柴集团凭借其在技术研发、新能源布局、资本运营和战略合作等方面的卓越表现,确立了在全球产业链中的领导地位。其对核心技术的不懈追求和对市场机遇的准确把握,是其持续发展的坚实保障。

重塑潍柴品牌形象:推出“重载、大马力”技术品牌,增强全球市场竞争力

潍柴动力要根据自身产业链优势及增长趋势、竞争对手和直接客户出发寻找技术品牌,在全球最著名的大马力发动机是“V8 发动机”,但是 V8 发动机不是由单一企业制造的。多家汽车制造商都有自己的 V8 发动机版本。V8 引擎的设计始于 20 世纪初,并被多家汽车制造商广泛采用,因为它提供了良好的动力输出并保持相对平稳的运行。

潍柴动力发动机的大马力、重载产品存在竞争优势,但是在行业内还未上升到成为能够赋能任一品牌的“技术品牌”的地位,如同“V8 发动机”能够赋能任一汽车品牌,尤其是需要“重载、大马力”的商用车如斯堪尼亚。

在潍柴动力旗下,优先打造出能够代表自身“重载、大马力”的技术品牌,不仅仅是技术,也不能够仅仅停留在某个系列发动机产品上,而是真正打造出一个能够代表技术的品牌、赋能旗下的任一产品,就如同比亚迪的“刀片电池”能够赋能旗下的所有纯电车型、甚至能够赋能混动车型;丰田“Prius”混动技术,不仅成为了了丰田旗下战略性车型产品,更通过混动技术赋能旗下所有燃油车型的混动版本。

? 对于技术出身资产规模较小的企业,往往主品牌会成为产业技术品牌,实现全球化发展,但在通过全球化发展的过程中,会产生更大的资本积累,赋能主品牌的技术认知影响力,比如伍尔特、碧然德、英特尔等。

? 而对于业务范围更多元的企业来说,产业技术品牌往往会成为主品牌的特性化招牌,长期助力主品牌发展,比如奥迪 Quattro 四驱技术,衍生成奥迪 Q 系列车型;宝马 Xdrive 四驱技术,衍生成宝马 X 系列车型;梅赛德斯 - 奔驰 AMG 部门标志,代表奔驰的高性能车型。

? 同时针对竞争环境的变化,一些主品牌需要推出产业技术品牌以达到阶段性助推主品牌达到获取竞争优势的目的,比如长城汽车推出 Hi4 智能电混四驱技术,助力长城汽车新能源转型困境;

凯迪拉克推出北极星发动机,以与德日豪华品牌的先进发动机相匹敌,重新确立其在豪华汽车领域的领导地位。

而潍柴当下所面临的竞争问题,就是要继续放大自身“重载、大马力”的技术认知:

1、推出代表“重载、大马力”的技术品牌,并为该技术品牌起一个易于破圈传播的命名,并基于此命名推出同名的发动机。

2、基于自身产业链“重载、大马力”发动机认知,进入轻卡产品序列,并侧重于“重载轻卡”认知优势的产品。

3、延伸趋势性“重载认知的商乘两用”车型,“大空间、大马力”,对标依维柯,借助自身“重载产业链”优势。

从“动力总成”出发,用技术品牌赋能布局全球商用车市场

潍柴的“动力总成”技术优势,在“大马力、重载”产品和场景上存在强大优势。从构建技术品牌出发,抓住全球对中重型商用车存在重载产品需求地区,放大潍柴动力总成竞争优势,打造具备全球影响力的“动力总成”技术品牌。

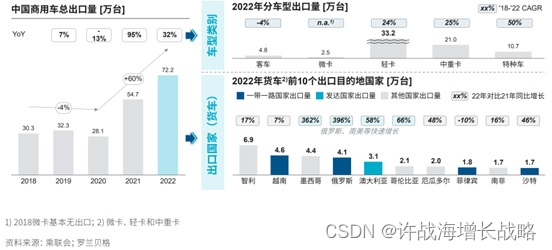

近三年,中国商用车市场国内销量下降,但海外出口呈现出强劲的增长趋势,年复合增长率高达60%,尤其以轻卡和中重卡为主,占出口总量的75%。中南美和“一带一路”国家成为主要出口地,特别是墨西哥和俄罗斯出现数倍的增长。

未来,考虑到市场规模、增长预期和地缘政治关系,中东、中美、南美、俄罗斯和伊朗可能是中国商用车的主要出口增长点。具体策略如下:

? 中东:由于中东对高端车型需求旺盛,且当前对性价比产品的关注度增加,中国企业应专注于提供高性价比的高端车型。

? 中美:考虑到墨西哥对重载能力的需求,中国企业应推广强重载产品,并利用其性价比上的优势。

? 南美:南美的中低端车市场机会巨大,特别是巴西,其经济规模和汽车市场均占据南美的首位,适合设立组装厂并覆盖其他国家。

? 俄罗斯:因俄乌冲突和西方制裁,俄罗斯的车市需求大增但供应减少。中国企业应与当地代理建立并维护良好关系。

? 伊朗:伊朗与中国有深厚的贸易关系,且有明显的市场空白,中国的商用车产品可与斯堪尼亚竞争。

总体而言,中国车企在拓展全球市场时,除了看待市场规模和增长预期外,还需考虑国际关系、地区产品特性与自身产品匹配度,从而制定有效的出口策略。

说明:本文节选自许战海咨询研究报告《全球产业技术品牌竞争战略》,部分文字有些许变动。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:chenni525@qq.com进行投诉反馈,一经查实,立即删除!

- Python教程

- 深入理解 MySQL 中的 HAVING 关键字和聚合函数

- Qt之QChar编码(1)

- MyBatis入门基础篇

- 用Python脚本实现FFmpeg批量转换

- 51单片机(STC8)-- GPIO输入输出

- 概率论与数理统计————1.随机事件与概率

- 闩锁效应(Latch-up)

- <软考高项备考>《论文专题 - 32 成本管理(5) 》

- 分布式核心技术之分布式锁

- 【华为OD】统一考试C卷真题 100%通过: 传递悄悄话 二叉树遍历 JS源码实现

- 2024年1月9日学习总结

- STM32 单片机重启(查看上次重启原因)

- android studio报错:Connect to maven.google.com:443 [mavaen.google.com/

- js:使用canvas画一个半圆