Quantlab3.4代码发布 | lightGBM排序轮动 | 29个行业机器学习合成因子轮动策略(代码+数据+模型下载)

原创文章第444篇,专注“AI量化投资、个人成长与财富自由"。

按咱们星球的惯例,今天发布代码:Quantlab3.4。

quantlab 3.4重要更新:?

1、支持截面rank函数写因子。?

2、alpha158因子集。?

3、lightgbm分类和排序模型。?

4、基于模型的多因子轮动策略模板。

5、29个主要行业指数的机器模型轮动策略。

1、截面rank函数。

咱们的函数基本都是时序的,比如 log,?std,或者常见的均线,macd,布林带等。

rank需要特殊处理,它是groupby('date'),就是某一天截面数据的排序分位点。

def rank(se: pd.Series):

ret = se.groupby(level=1).rank(pct=True)

return ret

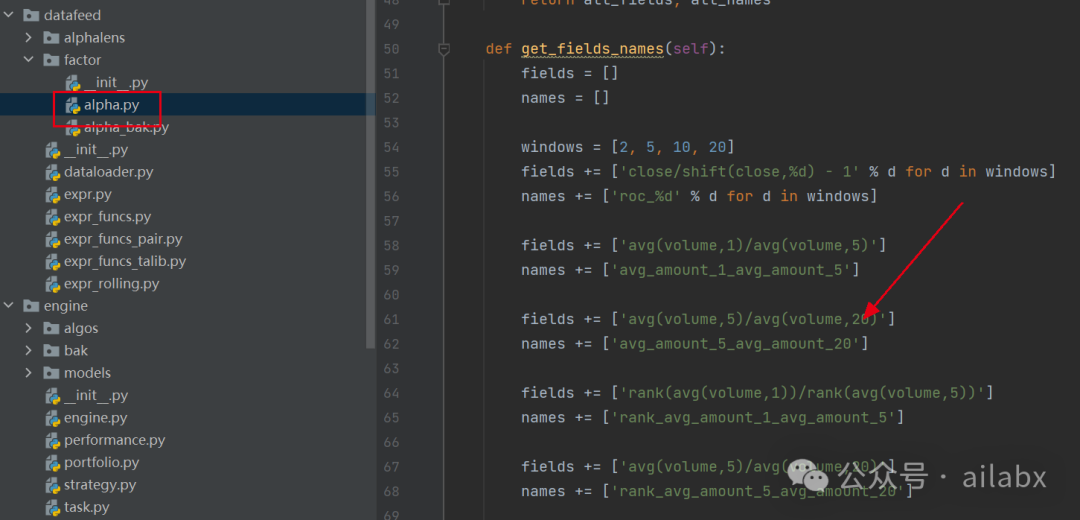

2、本期咱们是机器学习合成因子,因此需要因子集:

代码在工程的如下位置:

考虑到性能,我只选了十几个,这个大家可以添加自己的因子进来即可。

windows = [2, 5, 10, 20] fields += ['close/shift(close,%d) - 1' % d for d in windows] names += ['roc_%d' % d for d in windows] fields += ['avg(volume,1)/avg(volume,5)'] names += ['avg_amount_1_avg_amount_5'] fields += ['avg(volume,5)/avg(volume,20)'] names += ['avg_amount_5_avg_amount_20'] fields += ['rank(avg(volume,1))/rank(avg(volume,5))'] names += ['rank_avg_amount_1_avg_amount_5'] fields += ['avg(volume,5)/avg(volume,20)'] names += ['rank_avg_amount_5_avg_amount_20']

3、机器学习模型,lightGBM是所有学习算法里,效率兼性能最高的。

代码在engine/models下,一个分类模型,一个排序模型。大家重点关注排序模型。

模型训练的模块在ModelTrainer里:

from config import DATA_DIR

from datafeed import CSVDataloader

from datafeed.factor.alpha import AlphaBase, AlphaLit

class ModelTrainer:

def __init__(self, symbols, model_name='model.pkl', split_date='20200101'):

self.model_name = DATA_DIR.joinpath('models').joinpath(model_name).resolve()

self.split_date = split_date

self.model_path = DATA_DIR.joinpath('models').joinpath(self.model_name)

self.alpha = AlphaLit()

self.symbols = symbols

self._load_data()

def _load_data(self):

loader = CSVDataloader(path=DATA_DIR.joinpath('indexes'), symbols=self.symbols)

features, feature_names = self.alpha.get_fields_names()

fields, names = self.alpha.get_all_features_names()

df = loader.load(fields=fields, names=names)

df.dropna(inplace=True)

self.df = df

def train(self, train_func):

df = self.df

split_date = self.split_date

df_train = df.loc[:split_date]

df_val = df.loc[split_date:]

fields,names = self.alpha.get_fields_names()

train_func(df_train, df_val, feature_cols=names, model_save_path=self.model_path)

if __name__ == '__main__':

etfs_indexes = {

'159870.SZ': '000813.CSI',

'512400.SH': '000819.SH',

'515220.SH': '399998.SZ',

'515210.SH': '930606.CSI',

'516950.SH': '930608.CSI',

'562800.SH': '930632.CSI',

'515170.SH': '000815.CSI',

'512690.SH': '399987.SZ',

'159996.SZ': '930697.CSI',

'159865.SZ': '930707.CSI',

'159766.SZ': '930633.CSI',

'515950.SH': '931140.CSI',

'159992.SZ': '931152.CSI',

'159839.SZ': '399441.SZ',

'512170.SH': '399989.SZ',

'159883.SZ': 'h30217.CSI',

'512980.SH': '399971.CSI',

'159869.SZ': '930901.CSI',

'515050.SH': '931079.CSI',

'515000.SH': '931087.CSI',

'515880.SH': '931160.CSI',

'512480.SH': 'h30184.CSI',

'515230.SH': 'h30202.CSI',

'512670.SH': '399973.SZ',

'515790.SH': '931151.CSI',

'159757.SZ': '980032.CNI',

'516110.SH': 'h30015.CSI',

'512800.SH': '399986.SZ',

'512200.SH': '931775.CSI',

}

symbols = etfs_indexes.values()

m = ModelTrainer(symbols=symbols)

from engine.models.lightGBM_stockranker import train

m.train(train_func=train)

训练好的模型保存在如下位置data/models:

多因子轮动策略模板:

在轮动之前,新增了SelectByModel算子,选择机器模型,并对数据进行预测计算。

@dataclass

class TaskRolling_Model(Task): # 轮动策略模板

def get_algos(self):

return [

RunAlways(),

SelectBySignal(rules_buy=self.rules_buy,

buy_at_least_count=self.at_least_buy,

rules_sell=self.rules_sell,

sell_at_least_count=self.at_least_sell

),

SelectByModel(model_name=self.model_name,feature_names=self.feature_names),

SelectTopK(factor_name=self.order_by, K=self.topK, drop_top_n=self.dropN,

b_ascending=self.b_ascending),

self._parse_weights(),

Rebalance()

]

29个行业,基于机器学习模型的轮动策略:

def Rolling_ranker():

task = TaskRolling_Model()

task.name = '轮动策略-29个行业指数-StockRanker'

task.benchmark = '510300.SH'

task.start_date = '20100101'

task.symbols = list(etfs_indexes.values())

task.data_path = 'indexes'

task.model_name = 'ranker.pkl'

alpha = AlphaLit()

features, feature_names = alpha.get_fields_names()

# fields, names = alpha.get_all_features_names()

task.features = features

task.feature_names = feature_names

# task.rules_buy = ['roc_20>0.02']

# task.rules_sell = ["roc_20<-0.02"]

task.topK = 2

return task

拟在走通策略模型,明显出现了过拟合的情况,这个下周我们继续来做超参数优化,如何避免过拟合等,如果挖掘到更好的因子。

历史文章:

Quantlab3.3代码发布:全新引擎 | 静待花开:年化13.9%,回撤小于15% | lightGBM实现排序学习

创业板指布林带突破策略:年化12.8%,回撤20%+| Alphalens+streamlit单因子分析框架(代码+数据)

去掉底层回测引擎,完全自研,增加超参数优化,因子自动挖掘,机器模型交易。

飞狐量化——AI驱动的量化。(持续给大家写代码的,交付最前沿AI量化技术和策略的星球)AI量化实验室——2024量化投资的星辰大海

关于我:CFA,北大光华金融硕士,十年量化投资实战。?/?CTO,全栈技术,AI大模型?。——应该是金融圈最懂技术的男人

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:chenni525@qq.com进行投诉反馈,一经查实,立即删除!