光模块市场分析与发展趋势预测

光模块是光通信领域的重要组成部分,随着数字经济,大数据,云计算,人工智能等行业的兴起,光模块市场经历了快速发展,逐渐在数据中心、无线回传、电信传输等应用场景中得到广泛应用。本文将基于当前光模块全球市场发展现状,分析光模块市场发展趋势。

光模块市场现状

行业现状:全球市场规模增长,国产份额持续提升

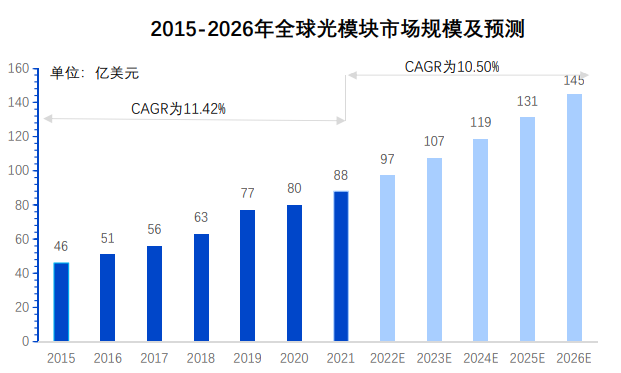

自光模块行业进入加速发展阶段以来,得益于应用场景的不断拓展和市场的快速增长,该行业整体保持了较快的增长态势。据统计全球光模块市场规模从2015年的46亿美元增长到了2022年的97亿美元,年复合增长率(CAGR)为10.5%,增长势头强劲。

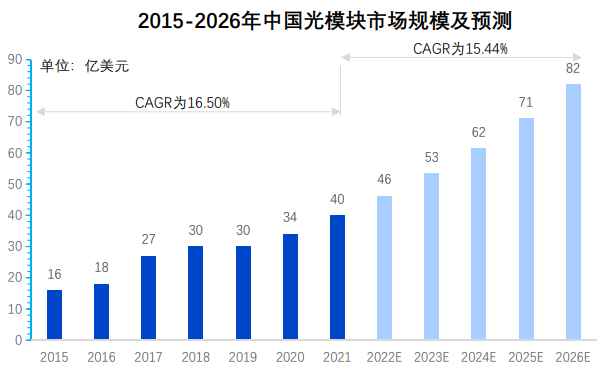

而光模块也是构建我国现代高速信息网络基础设施的关键设备,是国家重点支持的高新技术产品,这也使得中国光模块市场保持快速增长势头,规模从2015年的16亿美元增长至2022年的46亿美元。

市场结构:光模块主要应用于电信市场和数据通信市场

在电信市场中,根据速率和传输距离的不同,网络主要分为接入网、城域网和骨干网。接入网包括固网接入和无线接入。在固网接入市场中,FTTx光纤接入成为全球光模块使用最广泛的场景之一。我国也成为了FTTx市场的主要推动者。由于铜线网络受到带宽限制、损耗大和功耗高等问题的制约,运营商逐步将其替换为光纤网络。根据LightCounting的数据,2022年全球电信侧光模块市场规模为30.78亿美元,电信市场的发展也持续推动着电信侧光芯片应用需求的增加。

在数通市场中,数据中心架构中需要光模块、光纤跳线等传输载体来实现服务器间的连接、交换机间的连接以及服务器与交换机间的连接,以实现数据的互通。根据LightCounting的数据,2021年全球数据中心光模块市场规模为43.8亿美元。随着云计算、大数据、超高清视频、人工智能和5G行业应用等的快速发展,网络访问频率和接入手段不断增加,网络数据流量迅猛增长对数据中心互连提出了更高的要求。目前100G光模块成为大型数据中心主流应用解决方案,200/400G光模块紧跟其后,ICP的数据中心解决方案方案已从10/40G光模块向100G光模块更迭。

供需端:供应链成员之间的战略合作推动光模块市场规模增长

供应链成员之间的战略合作迅速推动全球光模块市场增长。随着物联网市场需求及企业数据、视频和IP/互联网流量的增加,对更高带宽的需求也日益迫切。为了满足下一代数据中心的网络需求,供应链成员积极展开战略合作,共同开发和设计光模块的标准。此外全球范围内的多个供应商也纷纷加入多源协议(MSA)光模块((如QSFP、SFP、SFP+、XENPAK和XFP)开发和生产。

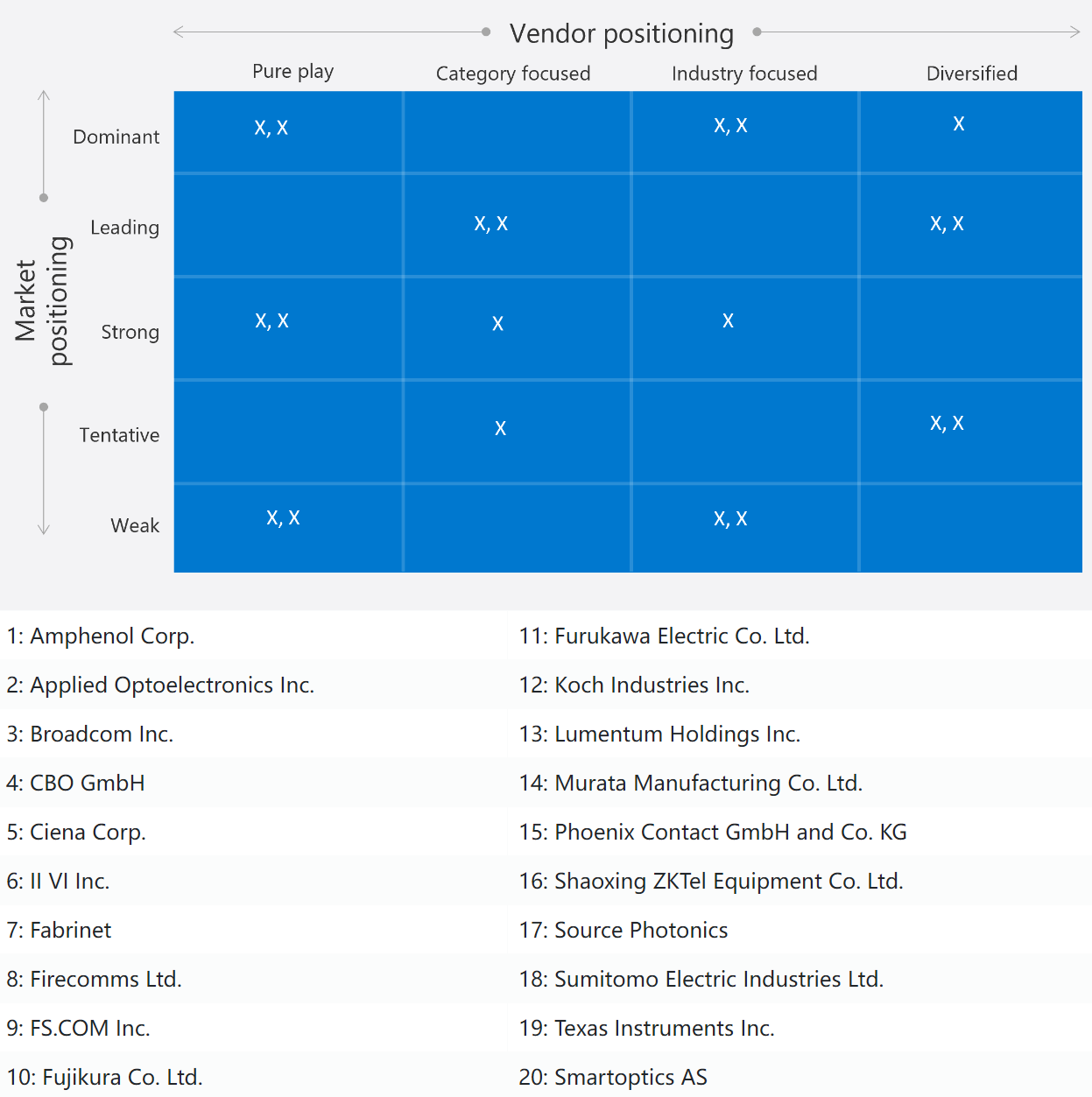

经过多年发展,已有多家供应商加入多源协议(MSA),推动光模块市场份额的增长。下图为全球供应商对光模块市场影响指数分布矩阵图,Technavio分析得出影响全球光模块市场份额的20个重要供应商,其中飞速(FS)排名第九位,在全球光模块市场表现出强大的竞争力。

光模块市场发展趋势

根据Technavio的分析数据,光模块市场规模预计在2022年至2027年间将增加47.1亿美元,年均复合增长率为14%。其中数据通信的市场份额增长显著,亚太地区将对全球市场的增长贡献 42%。

数据通信市场份额在预测期间将有显著增长,预计到2025年将其市场规模将增长至73.33亿美元,年均复合增长率为13.09%。此外不仅推动了IaaS、云计算、大数据等新应用的发展,而且在网络部署和架构方面也在不断扩展,以提供无阻塞的网络性能。由于亚太地区数据中心的增加(如中国电信),光模块市场预计将出现大幅增长,亚太地区占市场增长的 43%。

随着光模块应用场景和市场需求的扩大,全球和中国市场规模将保持持续增长,未来光模块的发展将主要集中在5G网络建设,硅光技术和下游新型应用领域,以推动25G/100G光模块,硅光模块和800G光模块的发展和应用:

5G与云数据中心发展驱动需求升级

近年来光模块相关行业支持政策不断出台。2020年以来,中国政府相关部门不断推出与5G和数据中心相关的“十四五”发展行动规划,明确表明大力支持5G网络的搭建和数据中心的升级和布局。

为满足5G承载网络需求,新一代高速光模块(25/50/100Gb/s)将逐步引入前传、中传和回传接入层。例如,25G BiDi光模块?能够更好地满足5G前传需求,而50Gbit/s速率的光模块将在5G的中传网络和回传接入层中得到广泛应用。对于5G回传网络的汇聚层和核心层,将会出现对100G、200G、400G光模块的需求。与4G时代相比,5G将成为光模块行业下一个重要的发展机遇。同时随着云服务、5G商用、物联网、人工智能、虚拟现实等领域的快速发展,国内数据中心的需求持续增长,市场规模也在不断扩大。超大型数据中心容量的不断提升,为数据中心光模块的升级迭代奠定了基础。

硅光技术升级成为全新发展机遇

硅光技术以其高速率、低功耗和集成度高等优势,被视为未来更高速光模块生产的理想选择。传统光模块采用分散式结构,包含众多光器件部件,其封装过程复杂且需要大量人工成本。相比之下,硅光模块将多路激光器、调制器和多路探测器等光/电芯片集成在硅光芯片上,大幅减小了体积,有效降低了材料成本、芯片成本和封装成本,同时也能有效控制功耗。目前具备硅光模块大批量出货能力的主要是英特尔、思科等国外企业,但飞速(FS)也相继引入了基于硅光技术的400G光模块?,随着硅光技术的进一步成熟,有望在市场上形成有效竞争力。

下游应用拓展和AI算力驱动光模块需求增量

光模块下游主要应用于电信承载网、接入网、数据中心及以太网三大场景。近年来AR/VR、物联网、元宇亩、工业智能化及AI等领域代表性下游应用出现了大幅增长。而在5G大规模普及、数据中心市场需求增加、无线通信升级、多应用场景流量爆发等因素的推动下,下游应用驱动流量不断升级催发光模块作为算力设施的持续发展,带动800G光模块需求的显著增长,800G光模块?为代表的高速光模块将逐渐对200G、400G光模块进行迭代。

总结

光模块目前主要应用于数通市场、电信市场和新兴市场。其中数通市场是增速最快的市场,已超越电信市场成为光模块产业的主要增长点。电信市场是光模块最早应用的领域,随着5G建设的推进,对光模块的需求将大幅增加。新兴市场包括消费电子和工业自动化等领域,具有巨大的发展潜力。光模块的下游应用广泛分布在数据中心、5G基站和承载网、光纤接入及新兴产业等领域。未来随着数据中心的快速发展、光纤接入市场的扩容、5G技术的推广以及新兴产业的蓬勃发展,光模块行业将迎来爆发式增长。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:chenni525@qq.com进行投诉反馈,一经查实,立即删除!

- Python教程

- 深入理解 MySQL 中的 HAVING 关键字和聚合函数

- Qt之QChar编码(1)

- MyBatis入门基础篇

- 用Python脚本实现FFmpeg批量转换

- vim常见命令

- 知识库软件大合集,看看有没有你喜欢的

- [VUE]2-vue的基本使用

- 品牌如何用“仪式感”吸引消费者?媒介盒子告诉你

- 再看promise

- 【leetcode题解C++】459.重复的子字符串 and 28.找出字符串中第一个匹配项的下标

- 中文电码在历史关键时刻的作用

- 关于解决Edge浏览器下使用createObjectURL生成的Blob下载错误的问题【已解决】

- (C语言)冒泡排序

- 鸿蒙问题之本地模拟器无法识别