癌症早筛2023:翻越大山,仍是漫漫征途

撕开一盒试剂盒,拿出采样工具,在采集测试样本后混入试剂,再用试纸测试自身对某种病原体的感染情况。过去一段时间,这个方式帮助很多人尽早明确了新冠、流感、支原体的感染状况,从而加速对症治疗。

也因此,越来越多的人关注到消费医疗市场,关注到防治的意义。相对于这些短时流行病的检测,假设能对一些中长期疾病做提前检测,满足从“治病”到“防病”的需求,那会是一个更巨大的市场。

最受关注的领域可能就是癌症,因为癌细胞由正常细胞突变而来,唯有早筛,才能早诊治,提高患者生存率。上个月,国家卫健委发布《健康中国行动—癌症防治行动实施方案(2023—2030年)》通知。文件显示,癌症防治关口要前移,推广癌症早筛、早诊、早治。

(图源:卫健委医疗应急司)

“三早”的后两个环节都要依托医院和医生进行,唯有早筛这个环节,因其技术特性,国内已跑出能提供居家检测方案和产品的企业,步入商业化阶段。典型企业如诺辉健康,甚至已把癌症筛查产品卖到了天猫和京东。但纵观行业,燃石医学、泛生子等同领域的早期探索者,仍在缓慢进行市场培育。

实际上,院内医疗层面的癌症早筛手段不是没有,只是长期受制于医疗成本等多方面的缺陷。早筛虽然明显是有利举措,真正走到市场培育这一步才能发现,原来它的推广并不简单。

2023年,因为行业的进步被称为癌症早筛“商业化元年”。有统计指出,按国内潜在癌症早筛市场人群规模推测,其市场又是一个千亿级庞然大物。唯有穿透表象才能看到,这千亿市场的果子,并非垂手可得。

千亿癌症早筛市场,要拿成果有难度

从通知和愿景到实际落地的距离到底有多远?有些时候,这不取决于行业意识或者技术,而取决于终端的消费者。和医疗有关的一切,往往都难以逃开这个定律。

癌症早筛正是如此。以结直肠癌为例,它在国内癌症发病率稳居前五,但其实从结直肠癌前病变到真正确诊癌症,一般都需要五年以上的时间。结直肠癌也并非不治之症:其癌前病变期介入治疗、Ⅰ期、Ⅱ期、Ⅲ期、Ⅳ期的生存率分别为100%、91.8%、82.4%、57%和10.8%。

问题就在这里,在没有明确指征的情况下,大多数普通人不会主动进行相应的早期筛查。没有早筛,就没有快速的诊治。而在真正的早筛刚需市场,用不起、买不到、不愿查的真实问题,横亘于发展之路。

首先要明确的是,传统医疗手段其实早已覆盖早期癌症筛查。比如大众熟知的影像手段和腔镜手段,PET-CT和PET-MRI,加上胃肠镜的探查,一点指征便足够将患者导向及时合理的治疗方案,在技术上进行癌症早筛并没有什么缺陷——然而,行业尴尬的地方在于,患者不会在正常状况下主动选择这些院内手段的介入。

在自认健康状况下付出时间成本、资金成本进行检查,并不容易进入普通人的年度消费清单。国家统计局数据显示,2022年全国人均医疗保健消费支出只有2120元,远低于衣食住行这些刚需的占比,也几乎无法支撑常规意义上的院内癌症早筛,因为这份支出还要包括日常的就医买药。

其次,有这份经济实力,也不代表就能及时获得相应的早筛服务。今年初,快手大数据研究院对北京37家公立三甲医院的胃肠镜预约时间进行了调研,预约无痛胃肠镜检查最长需要等待28周,最短也要1周。一般人群只能先做好每年的检查计划,以半年度或者年度为单位确定自己的检查时间。

这么多的行业现状都来自院内环境,那么,当前行业的院外筛查,是否能改善问题?答案同样只在一定限度内:根据国家癌症中心在《GUT》杂志上发表的研究,在中国182927名被认定为结直肠癌高风险人群中,仅有25593人(大约14%)选择了进行结肠镜检测。关键是,他们已被充分告知相应的风险。

讳疾忌医、怕花费、怕麻烦,各种原因都可以成为大众抵触癌症早筛的原因。要真正突破现状,癌症早筛企业需要解决的远远不止一个技术问题。

国内癌症早筛龙头,成立于2015年的诺辉健康,在今年上半年录得8.2亿元收入、6130万元净利润,又在双11拿下电商全渠道超过8000万的销售额。在亏损遍地的行业,这个成绩已经是佼佼者的水平,不过,显然和癌症早筛市场的真正需求规模有差距。

诺辉健康的王牌产品,结直肠癌早筛产品“常卫清”,在渠道上仍有较大比重来自B端。不过,官方数据显示,截至11月13日,常卫清累计到检量达到88万份,到检人群来自北京、浙江、广东、上海和江苏的占比最高,其年龄中位数为49岁——这是典型的一二线地区高净值人群特征。这类人群,或许原本也是院内早筛的受众,其接受程度高,更愿意为健康付费。

(图源:诺辉健康)

这意味着,即便是行业龙头要冲刺癌症早筛的更高发展水平,一样要把现有的成功模式复制到更多消费群体。而在产品往下走、往更广的市场平面走的过程中,势必需要更多的主动性。有观点称之为“以价换量”,要做到这一点,早筛企业需要做的还有很多。

癌症早筛“消费化”,那些可以突破的和必须坚守的

院外的早筛产品设计属于消费医疗的一部分,这就要求其既有消费属性和固定渠道,又有足够可靠的医疗底色,还要进行合适的推广。但和院内早筛自身存在的问题一样,产品起步不可能一帆风顺。

比如,一款早筛产品在临床上有多大的指导意义?哪些群体是首批付费用户?什么渠道能够激励C端用户关注到品牌和产品?

全球肠癌早筛龙头Exact Sciences的经历可以作为一种参考。Exact Sciences成立于1995年,与声名远扬的梅奥诊所(现名:妙佑医疗国际)合作研发了基于粪便 DNA 的结直肠癌筛查产品PreGen。然而,在2007年,FDA一纸警告函下达,PreGen因三类医疗器械属性但缺乏上市批准和科学评估,被迫中止上市。

为此,其当时新上任的CEO凯文·康罗伊找来原梅奥诊所的肠胃病学专家大卫·阿尔奎斯特,基于双方研究成果共同构建出新的结直肠癌筛查测试产品——Cologuard。

凯文·康罗伊主导了Cologuard覆盖10000名患者的DeeP-C临床试验,以92%的癌症检出率、69% 的最晚期癌前息肉检出率、87%的特异性,将这款产品转变为顶级癌症早筛产品,并推动了后续的监管合规、商业化和医保覆盖。Cologuard还在后来引起辉瑞关注,与之达成销售合作。

(Exact Sciences于2001年登陆纳斯达克。图源:雪球个股页面)

与之类似的,Cologuard是欧美肠癌早筛行业的“唯一”,诺辉健康的常卫清则是中国市场唯一通过监管批准的肠癌产品。常卫清从启动研发到最终通过审批花费7年时间,仅临床试验时间就用了16个月,覆盖5881例入组受试人员和8家大型三甲医院,最终实现95.5%的肠癌检测灵敏度。

Cologuard和占据诺辉健康业绩六成的常卫清都可以说明,消费医疗的底色仍然是严肃医疗。要和临床诊疗更好地结合,需要从这个特点出发,渗透到更多专业机构。

再看当前诺辉健康手中的牌,FIT(便隐血)居家自测器噗噗管为中国首个且唯一获国家药监局批准的自检FIT筛查产品,在研宫颈癌居家自取样筛查产品宫证清已取得CE认证,鼻咽癌筛查产品计划于明年进入临床,泛癌种早筛早诊队列PANDA研究项目正在推进。

而当早筛产品要真正走进消费者的计划支出版图,它所要经历的市场培育过程还很长。诺辉健康董事长兼首席执行官朱叶青说:“癌症早筛面对的人群不是病人、有症状的人群,我们希望涉及的是,某个癌症的高风险人群。”

要让这些人群能真正从早筛这个环节受益,诺辉健康又把早筛和大健康结合,在产品出现阳性结果后给予必要的讨论和指导。所以,无论是医疗机构,还是保险和健康平台,渠道创新和服务创新也是早筛需要持续攻克的难关。只要渗透稳步推进,C端的心智最终也会被养成。就像今年双11,诺辉健康也携手天猫、“交个朋友”直播间等战略伙伴,为幽门螺杆菌检测产品“幽幽管”做了时令推广。

结语

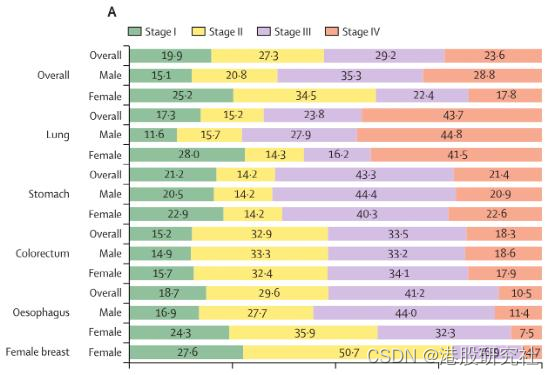

柳叶刀公共卫生子刊在2021年刊发过一则来自中国国家癌症登记中心和多家单位的联合统计数据。针对我国主要的五大癌症,即肺癌、胃癌、食管癌、结直肠癌及女性乳腺癌,只有19.9%的患者在确诊时处于I期阶段,处于III-IV期,也就是我们常说的晚期的确诊患者,比例高达52.8%。

(早筛普及任重道远。图源:《柳叶刀·公共卫生》)

而在结直肠癌中,越是年轻的患者,诊断出晚期的概率就越大,因为他们往往因为年龄优势疏忽了对健康的关注。

从这组数据出发,我们能更好地理解早筛的价值,它不仅是医疗介入的指路明灯,更具有系统性提升社会医疗水平、降低人均负担、提升患者生存质量的现实社会意义。

要让癌症早筛的千亿光环不再虚浮,征途依然漫漫。唯有依托可靠的医疗产品,从核心人群和机构持续突破,才能最终实现从治已病到“未病”的转变、从产品找用户到用户找产品的转变。2023年,行业商业化进展带来喜讯。明年,癌症早筛已有更高的起点,和更足的信心。

来源:港股研究社

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:chenni525@qq.com进行投诉反馈,一经查实,立即删除!

- Python教程

- 深入理解 MySQL 中的 HAVING 关键字和聚合函数

- Qt之QChar编码(1)

- MyBatis入门基础篇

- 用Python脚本实现FFmpeg批量转换

- HTML---Jquery选择器

- Opencv计算机视觉的分类

- 12.0禁用adb remount功能的实现

- 安恒明御安全网关 aaa_local_web_preview文件上传漏洞复现

- 如何在数字世界复刻一个高还原、高拟真的“你”?

- Vulnhub-Raven-1

- java.lang.IllegalStateException: Duplicate key

- ElasticSearch 复合查询 Boolean Query

- 高效学习新编程语言的实践指南

- 深入了解 Python 的 import 语句