投资的收益与风险问题2024.1.15

目录

问题:

给定种资产,每种资产有

的收益率和

的风险损失率(重点在风险而不是损失)。

假设每种购买,总投资为

。

每种资产在交易时还要缴费?

最终风险评定以为值

此外,还有银行,无风险无缴费?,收益为

。所以总投资选择为

,即

总净收益为收益减缴费

求同时

建立模型:

由于,所以

可以简化为

所以得出以下多目标规划模型:

目标函数为:

??????????? ??

约束为:

????????

模型转化:

对于本文题,求解多目标规划模型,采用约束法和线性加权法。

A:

?????????

约束法,即选择一个主要目标,而将其他目标放入约束条件中

????????????????例:

????????????????????????

????????????????????????

? ? ? ? ?????????对于取??则用?

?约束,对于取?

?则用?

?约束

????????则以下两种转化:

?????????选择

为主要目标,对风险进行固定约束

????????????????????????

????????????????????????

?????????选择

为主要目标,对净收益进行约束

????????????????????????

????????????????????????

?B:

?????????线性加权法,即将所有目标按照重要程度,分权整合为一个目标函数,求解新目标函数的最优(先化成同样类型,即同取

或同取

,再整合)

? ? ? ? ????????例:

????????????????????????

?????????????????????????

? ? ? ? ?则原模型转化为:

????????????????????????

????????????????????????

模型求解与分析

原题数据如下:

| 1 | 0.05 | 0 | 0 | 0 |

|---|---|---|---|---|

| 2 | 0.28 | 0.025 | 0.01 | 103 |

| 3 | 0.21 | 0.015 | 0.02 | 198 |

| 4 | 0.23 | 0.055 | 0.045 | 52 |

| 5 | 0.25 | 0.026 | 0.065 | 40 |

A.One:

对于的选取,由于要最小化风险,所以

的取值要较小,但不知道多小合适。

所以让从0开始,按步长为0.001增长,增到0.05(

已经很大了),进行绘图分析。

???????????????????????

????????????????????????

clc,clear,close all

c=[0.05,0.27,0.19,0.185,0.185];%ri-pi

prob=optimproblem("ObjectiveSense","max");

x=optimvar("x",5,1,"LowerBound",0);

prob.Objective=c*x;

b=[1,1.01,1.02,1.045,1.065];

M=10000;

prob.Constraints.con1=b*x==M;

a=0;aa=[];vv=[];xx=[];

%aa记录每次a的值,vv记录每次的结果,xx记录每次对应取值

q=[0.025,0.015,0.055,0.026]';

hold on

while a<0.05

prob.Constraints.con2=q.*x(2:end)<=a*M;

%matlab矩阵点乘,对应位置相乘但最终不会相加变为标量

%相加小于等于不代表分别小于等于,所以不能整合

[s,v]=solve(prob);

aa=[aa;a];

vv=[vv;v];

xx=[xx;s.x'];

a=a+0.001;

end

plot(aa,vv,"*r");

xlabel("$a$","Interpreter","latex");

ylabel("$v$","Interpreter","latex","Rotation",0);

disp(aa);

disp(vv);

disp(xx);

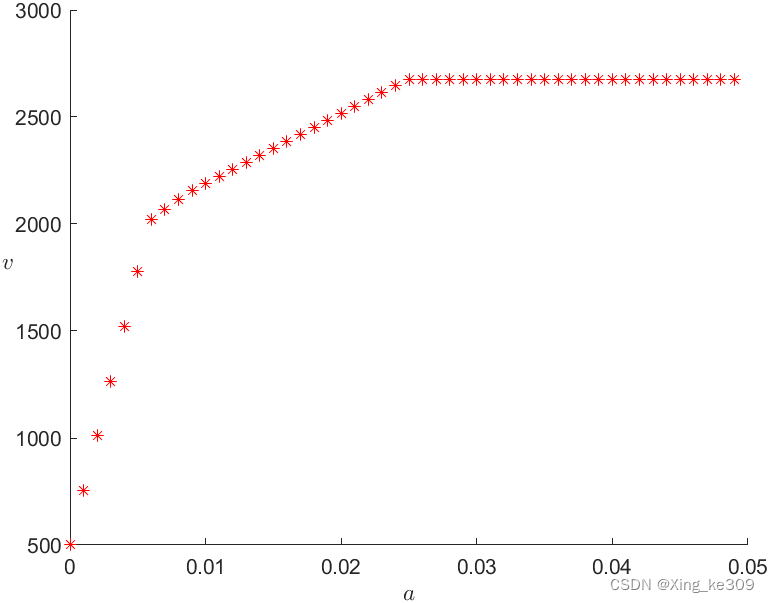

图像如下

?

1.0e+04 *

1.0000 0 0 0 0

0.8316 0.0400 0.0667 0.0182 0.0385

0.6633 0.0800 0.1333 0.0364 0.0769

0.4949 0.1200 0.2000 0.0545 0.1154

0.3266 0.1600 0.2667 0.0727 0.1538

0.1582 0.2000 0.3333 0.0909 0.1923

0 0.2400 0.4000 0.1091 0.2212

0 0.2800 0.4667 0.1273 0.1016

0 0.3200 0.5333 0.1271 0

0 0.3600 0.6000 0.0233 0

0 0.4000 0.5843 0 0

0 0.4400 0.5447 0 0

0 0.4800 0.5051 0 0

0 0.5200 0.4655 0 0

0 0.5600 0.4259 0 0

0 0.6000 0.3863 0 0

0 0.6400 0.3467 0 0

0 0.6800 0.3071 0 0

0 0.7200 0.2675 0 0

0 0.7600 0.2278 0 0

0 0.8000 0.1882 0 0

0 0.8400 0.1486 0 0

0 0.8800 0.1090 0 0

0 0.9200 0.0694 0 0

0 0.9600 0.0298 0 0

0 0.9901 0 0 0

0 0.9901 0 0 0

0 0.9901 0 0 0

0 0.9901 0 0 0

0 0.9901 0 0 0

0 0.9901 0 0 0

0 0.9901 0 0 0

0 0.9901 0 0 0

0 0.9901 0 0 0

0 0.9901 0 0 0

0 0.9901 0 0 0

0 0.9901 0 0 0

0 0.9901 0 0 0

0 0.9901 0 0 0

0 0.9901 0 0 0

0 0.9901 0 0 0

0 0.9901 0 0 0

0 0.9901 0 0 0

0 0.9901 0 0 0

0 0.9901 0 0 0

0 0.9901 0 0 0

0 0.9901 0 0 0

0 0.9901 0 0 0

0 0.9901 0 0 0

0 0.9901 0 0 0

由图和可以得出:

- 风险越大,收益越大

- 投资越分散,风险越小

- 在

之前存在拐点

,在

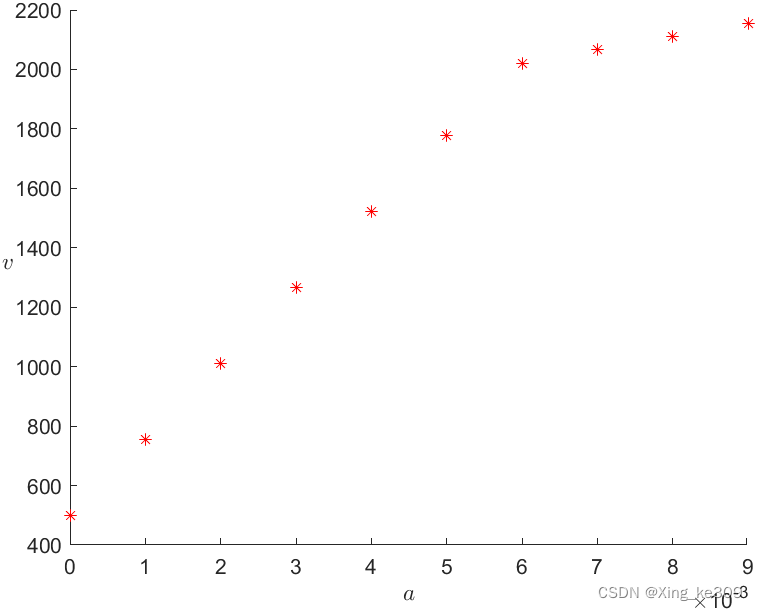

缩小范围,进一步求。令阈值为0.01

图像如下

可以看出即为拐点,利用

找到对应数据。

即当时,此时净收益较大,且风险较小,最为合适。净收益为

,

取值为

A.Two:

目标函数为最大值最小化,则可以将最大值转换为约束条件

????????????????????????

????????????????????????

clc,clear,close all

prob=optimproblem();

x=optimvar("x",6,1,"LowerBound",0);

q=[0.025,0.015,0.055,0.026]';

b=[1,1.01,1.02,1.045,1.065];

c=[0.05,0.27,0.19,0.185,0.185];

M=10000;

prob.Objective=x(6);

prob.Constraints.con1=q.*x(2:5)<=x(6);

prob.Constraints.con2=b*x(1:5)==M;

k=0;kk=[];vv=[];xx=[];

hold on

while k<0.26

prob.Constraints.con3=c*x(1:5)>=k*M;

%k取太大可能造成无解,则k没有对应的v,plot会报错

[s,v]=solve(prob);

kk=[kk;k];

vv=[vv;v];

xx=[xx;s.x'];

k=k+0.001;

end

plot(kk,vv,"*r");

xlabel("$k$","Interpreter","latex");

ylabel("$v$","Interpreter","latex","Rotation",0);

disp(kk);

disp(vv);

disp(xx);

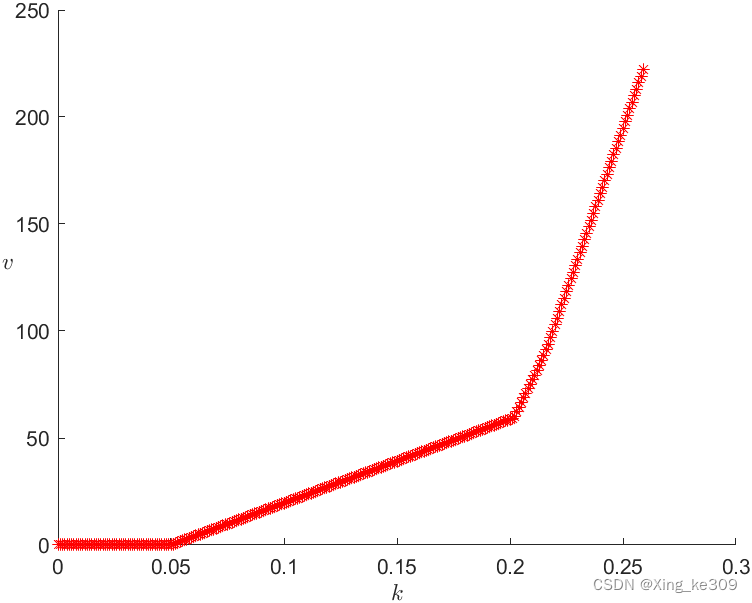

?由图和可得出与

相同的结论

对于拐点选择附近的,再缩小范围,可得出近似拐点

所以得当时,净收益为

,

?B:

???????????????????????

????????????????????????

clc,clear,close all

b=[1,1.01,1.02,1.045,1.065];

q=[0.025,0.015,0.055,0.026]';

c=[0.05,0.27,0.19,0.185,0.185];%ri-pi

M=10000;

prob=optimproblem();

x=optimvar("x",6,1,"LowerBound",0);

prob.Constraints.con1=b*x(1:5)==M;

prob.Constraints.con2=q.*x(2:5)<=x(6);

w=0.6;ww=[];tt=[];zz=[];xx=[];

while w<1

prob.Objective=w*x(6)-(1-w)*c*x(1:5);

[s,v]=solve(prob);

ww=[ww;w];

xx=[xx;s.x'];

t=s.x(6);

tt=[tt;t];%记录风险

z=c*s.x(1:5);

zz=[zz;z];%记录净收益

w=w+0.001;

end

subplot(3,1,1);

plot(ww,tt,"-r");

subplot(3,1,2);

plot(ww,zz,"-r");

subplot(3,1,3);

plot(tt,zz,"-r");

disp(ww);

disp(tt);

disp(zz);

disp(xx);

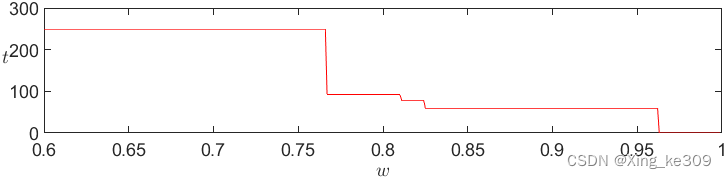

?

?

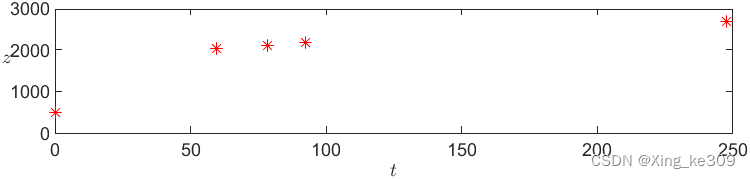

得到对应拐点的数据?

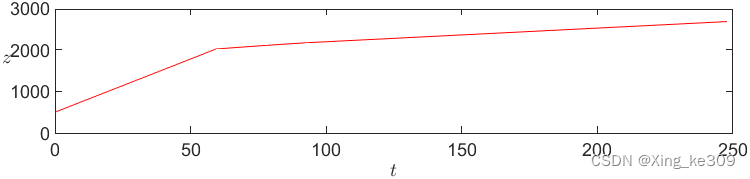

在拐点之前,风险与收益均平稳增涨,而后风险增幅变大,收益增幅相对减少。

所以选拐点处最合适,净收益为,

由前两张图和也可以得出和

同样的结论

小计:

- 多目标问题转换为线性归还求解

- 最大值最小化目标函数转化

- 图像与数据分析,拐点的特殊性

中循环的应用

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:chenni525@qq.com进行投诉反馈,一经查实,立即删除!