使用有限差分法的欧式看跌期权的价值

一、说明

二、业务关系说明

????????在本练习中,我创建了一个 Jupyter 笔记本,以使用有限差分法计算欧式看跌期权的价值。我首先导入了必要的库,包括 numpy、matplotlib 和 scipy,并定义了期权的参数:股票价格 (S)、执行价格 (K)、无风险利率 (r)、波动率 (sigma) 和到期时间 (T)。我还为有限差分方法定义了网格参数。

????????接下来,我定义了看跌期权在到期时的收益,并设置了有限差分法的边界条件。到期时的收益为 max(K - S, 0),边界条件是当 S = 0 时期权的值为 K,当 S 较大时为 0。

????????然后,我为 Crank-Nicolson 方法设置了矩阵,这是一种无条件稳定且准确的有限差分方法。这种方法涉及在每个时间步长求解线性方程组。

????????设置矩阵后,我实现了有限差分方法本身。我们在时间上向后迭代,在每一步求解线性方程组,以找到该时间步的期权值。

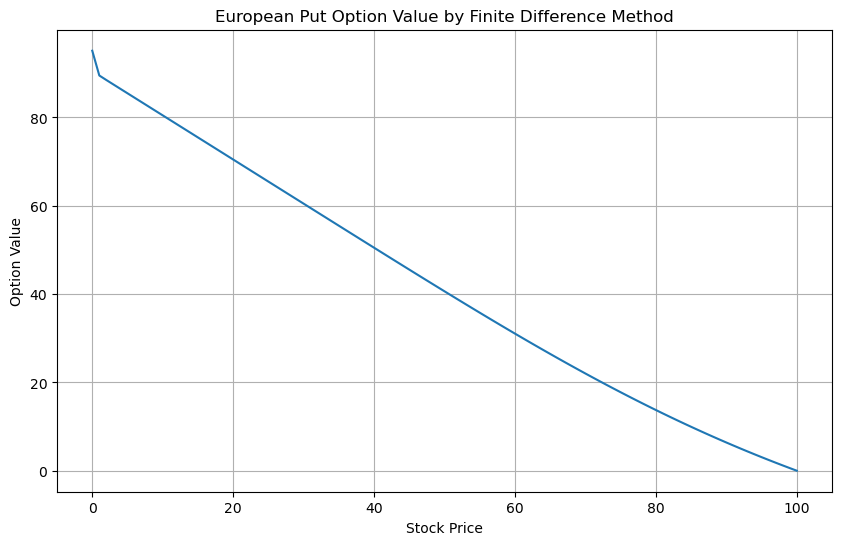

????????最后,我将期权的价值绘制为每个时间步的股票价格的函数。该图直观地表示了期权的价值如何随时间变化,表明看跌期权的价值随着股票价格的上涨而下降,正如预期的那样。

三、具体的实现代码解释

# Import necessary libraries

import numpy as np

import matplotlib.pyplot as plt

from scipy.linalg import solve

# Parameters

S = 50 # Stock price

K = 100 # Strike price

r = 0.05 # Risk-free rate

sigma = 0.25 # Volatility

T = 1 # Time to maturity

# Grid parameters

M = 100 # Number of time steps

N = 100 # Number of price steps

# Grid spacing

dt = T / M # Time step

dS = 2 * S / N # Price step

# Grid

t = np.linspace(0, T, M+1) # Time grid

S_grid = np.linspace(0, 2*S, N+1) # Price grid????????接下来,我需要定义欧式期权在到期时的收益,看跌期权为 max(K -?S, 0),看涨期权为 max(S-K, 0)。我还需要设置有限差分法的边界条件。对于看跌期权,当 S = 0 时,该期权的值为 K,当 S 较大时,该期权的值为 0。对于看涨期权,当 S = 0 时,该期权的值为 0,当 S 较大时,该期权的值为 S- K。

????????假设我现在正在处理看跌期权。我将创建一个单元格来定义收益和边界条件。

# Payoff at maturity (put option)

V = np.maximum(K - S_grid, 0)

# Boundary conditions

V_low = K * np.exp(-r * (T - t)) # Value of the option when S = 0

V_high = np.zeros_like(t) # Value of the option when S is large????????用于定义到期收益和看跌期权边界条件的单元格已创建并成功运行。

????????接下来,我将实现有限差分法来计算网格中每个点的期权值。我将使用 Crank-Nicolson 方法,它是显式和隐式方法的组合,其优点是无条件稳定,同时仍然准确。

????????Crank-Nicolson 方法涉及在每个时间步长求解线性方程组,因此我需要为该系统设置矩阵。让我们创建一个单元格来执行此操作

# Matrix setup

A = np.zeros((N-1, N-1))

B = np.zeros((N-1, N-1))

for i in range(N-1):

# Diagonal elements

A[i, i] = 1 + dt * (sigma**2 * (i+1)**2 + r)

B[i, i] = 1 - dt * (sigma**2 * (i+1)**2 + r)

# Off-diagonal elements

if i != 0:

A[i, i-1] = -0.5 * dt * (sigma**2 * (i+1)**2 - r * (i+1))

B[i, i-1] = 0.5 * dt * (sigma**2 * (i+1)**2 - r * (i+1))

if i != N-2:

A[i, i+1] = -0.5 * dt * (sigma**2 * (i+1)**2 + r * (i+1))

B[i, i+1] = 0.5 * dt * (sigma**2 * (i+1)**2 + r * (i+1))????????用于设置 Crank-Nicolson 方法矩阵的单元已创建并成功运行。

????????现在,我将实现有限差分方法本身。我将向后迭代时间,在每一步求解线性方程组,以找到该时间步的期权值。让我们创建一个单元格来执行此操作。

# Finite difference method

for j in range(M, 0, -1):

# Right-hand side of the system

Bv = B @ V[1:-1]

Bv[0] += 0.5 * dt * (sigma**2 - r) * V_low[j-1] + 0.5 * dt * (sigma**2 - r) * V_low[j]

Bv[-1] += 0.5 * dt * (sigma**2 * N + r * N) * V_high[j-1] + 0.5 * dt * (sigma**2 * N + r * N) * V_high[j]

# Solve the system

V[1:-1] = solve(A, Bv)

# Boundary conditions

V[0] = V_low[j-1]

V[-1] = V_high[j-1]????????用于实现有限差分法的单元已创建并成功运行。

????????最后,让我们绘制期权的价值作为每个时间步的股票价格的函数。这将为我们提供期权价值如何随时间演变的直观表示。让我们创建一个单元格来执行此操作。

# Plot

plt.figure(figsize=(10, 6))

plt.plot(S_grid, V)

plt.xlabel('Stock Price')

plt.ylabel('Option Value')

plt.title('European Put Option Value by Finite Difference Method')

plt.grid(True)

plt.show()

四、结论? ? ? ?

????????该图显示了期权的价值如何随着股票价格的上涨而减少,这是看跌期权的预期行为。当股价较低时,期权的价值最高,当股价上涨超过行使价时,期权的价值会降至零。

代码地址:

????????在此处访问完整代码,并在 GitHub-https://github.com/AIM-IT4/Derivative-Modelling 上。

@akjha22

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。 如若内容造成侵权/违法违规/事实不符,请联系我的编程经验分享网邮箱:chenni525@qq.com进行投诉反馈,一经查实,立即删除!

- Python教程

- 深入理解 MySQL 中的 HAVING 关键字和聚合函数

- Qt之QChar编码(1)

- MyBatis入门基础篇

- 用Python脚本实现FFmpeg批量转换

- 【读书笔记】学习突围

- 软考哪些证书有用?副高职称软考高级含金量怎么样?

- Shopee新手必备的选品技巧和策略!

- mybatis-flex笔记

- 小梅哥Xilinx FPGA学习笔记21——IP核之RAM实验

- ChimeraX使用教程-安装及基本操作

- 在人工智能领域,个人证书能在招投标中起到作用的有哪些?

- MySQL常用语句

- vivado 使用约束、添加和创建约束文件

- 【鸿蒙开发】第五章 ArkTS基础知识 - 声明变量、常量、类型和函数